Ichimoku کلاؤڈ مقداری قلیل مدتی حکمت عملی

جائزہ

Ichimoku کلاؤڈ کوانٹ اسکالپنگ حکمت عملی ایک مختصر مدتی مقداری حکمت عملی ہے جو Ichimoku بیلنس چارٹ اور اوسط سمت کے اشاریہ (ADX) کو یکجا کرتی ہے۔ یہ حکمت عملی Ichimoku کلاؤڈ اشاریہ کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے، اور ADX اشاریہ کی مدد سے غیر رجحانی مارکیٹوں کو فلٹر کرتی ہے، تاکہ رجحانی بازاروں میں مختصر مدتی کارروائیاں کی جا سکیں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو حصوں پر مشتمل ہے:

-

Ichimoku کلاؤڈ اشاریہ کے ذریعے رجحان کی سمت کا تعین

- کنورژن لائن: حالیہ 7 ادوار کی وسطی قیمت

- بیس لائن: حالیہ 26 ادوار کی وسطی قیمت

- لیڈنگ اسپین A: کنورژن لائن اور بیس لائن کا درمیانی نقطہ

- لیڈنگ اسپین B: حالیہ 52 ادوار کی وسطی قیمت

- جب قیمت کلاؤڈ کے اوپر ہو تو یہ تیزی کا رجحان ہے، اور نیچے ہو تو مندی کا رجحان ہے۔ حکمت عملی کنورژن لائن کی بریک آؤٹ کو رجحان کی تبدیلی کے لیے استعمال کرتی ہے۔

-

ADX اشاریہ کے ذریعے غیر رجحانی مارکیٹوں کو فلٹر کرنا

- جب ADX 20 سے زیادہ ہو تو یہ رجحانی بازار ہوتا ہے، اس وقت حکمت عملی تجارتی سگنل پیدا کرتی ہے۔ 20 سے کم ہونے پر یہ سائیڈ وے مارکیٹ ہوتی ہے، اس وقت حکمت عملی تجارت نہیں کرتی۔

تجارتی قواعد:

- تیزی میں داخلہ: قیمت کنورژن لائن کے اوپر بریک آؤٹ کرے اور ADX 20 سے زیادہ ہو۔

- مندی میں داخلہ: قیمت کنورژن لائن کے نیچے بریک آؤٹ کرے اور ADX 20 سے زیادہ ہو۔

- نقصان روکیں: 150 پوائنٹس

- منافع لیں: 200 پوائنٹس

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- رجحان کے ساتھ چلنا اور سائیڈ وے مارکیٹ سے بچنا: Ichimoku کلاؤڈ اشاریہ رجحان کی سمت اور موڑ کا درست تعین کرتا ہے، اور ADX اشاریہ کی مدد سے سائیڈ وے مارکیٹوں کو فلٹر کر کے جھوٹے بریک آؤٹ سے بچتا ہے۔

- ڈرا ڈاؤن کنٹرول: نقصان روکیں 150 پوائنٹس پر سیٹ ہے، جو ہر ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے محدود کرتی ہے۔

- منافع کا تناسب زیادہ: منافع لیں 200 پوائنٹس اور نقصان روکیں 150 پوائنٹس ہے، اس طرح منافع کا تناسب 1.33 ہے، جس سے منافع آسان ہو جاتا ہے۔

- تجارتی تعدد مناسب: صرف رجحانی بازاروں میں تجارت کرتی ہے، بار بار داخلے اور خارجے سے گریز کرتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- رجحان کی تشخیص میں ناکامی کا خطرہ: جب Ichimoku کلاؤڈ اشاریہ رجحان کی تبدیلی کا غلط تعین کرے تو غلط سگنل پیدا ہو سکتے ہیں۔ اسے ادوار کے پیرامیٹرز میں اضافہ کر کے بہتر بنایا جا سکتا ہے۔

- نقصان روکنے کی حد عبور ہونے کا خطرہ: تیز رفتار مارکیٹ میں نقصان روکنے کی قیمت عبور ہو سکتی ہے۔ اس کے لیے موو-ing اسٹاپ لاس یا نقصان روکنے کی حد میں اضافہ کیا جا سکتا ہے۔

- رات کے سیشن اور پری مارکیٹ کا خطرہ: حکمت عملی ڈیفالٹ طور پر صرف دن کے سیشن میں تجارت کرتی ہے، رات کے سیشن یا پری مارکیٹ میں اس کی تشخیص ناکام ہو سکتی ہے۔ اس کے لیے 24 گھنٹے تجارت یا پری اور پوسٹ مارکیٹ کے لیے الگ حکمت عملی بنائی جا سکتی ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- Ichimoku کلاؤڈ اشاریہ کے پیرامیٹرز کی بہتری: مختلف کنورژن لائن، بیس لائن اور متبادل لائن کے پیرامیٹرز کو جانچ کر بہترین امتزاج تلاش کیا جا سکتا ہے۔

- ADX پیرامیٹرز اور حد کی بہتری: ADX کے ادوار اور فلٹرنگ کی حد کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

- منافع لیں اور نقصان روکیں کی بہتری: تاریخی ڈیٹا پر بیک ٹیسٹ کر کے بہترین پوائنٹس کا تعین کیا جا سکتا ہے۔

- موو-ing اسٹاپ لاس حکمت عملی: فلوٹنگ اسٹاپ لاس کا استعمال کر کے رجحان کے ساتھ منافع حاصل کیا جا سکتا ہے۔

- رجحان کی تشخیص کے معاون اشاریے: MACD، KD جیسے اشاریوں کو شامل کر کے رجحان کی تشخیص کی درستگی بڑھائی جا سکتی ہے۔

- انکولی بہتری: مختلف خصوصیات والی مصنوعات کے لیے الگ تجارتی حکمت عملی کے پیرامیٹرز مرتب کیے جا سکتے ہیں۔

خلاصہ

Ichimoku کلاؤڈ کوانٹ اسکالپنگ حکمت عملی Ichimoku کلاؤڈ اشاریہ اور ADX اشاریہ کے فوائد کو یکجا کرتی ہے، جو نہ صرف رجحان کے موڑ کا درست تعین کرتی ہے بلکہ سائیڈ وے مارکیٹوں کو مؤثر طریقے سے فلٹر کر کے جھوٹے سگنلز سے بچاتی ہے۔ اس حکمت عملی میں منافع کا تناسب زیادہ اور ڈرا ڈاؤن قابل کنٹرول ہے، اور یہ رجحان کی پیروی کرتے ہوئے مختصر مدتی تجارت کے لیے موزوں ہے۔ پیرامیٹر کی بہتری، اسٹاپ لاس کی بہتری، معاون اشاریوں اور دیگر ذرائع سے اس حکمت عملی کے استحکام اور منافع کی شرح کو مزید بہتر بنایا جا سکتا ہے۔

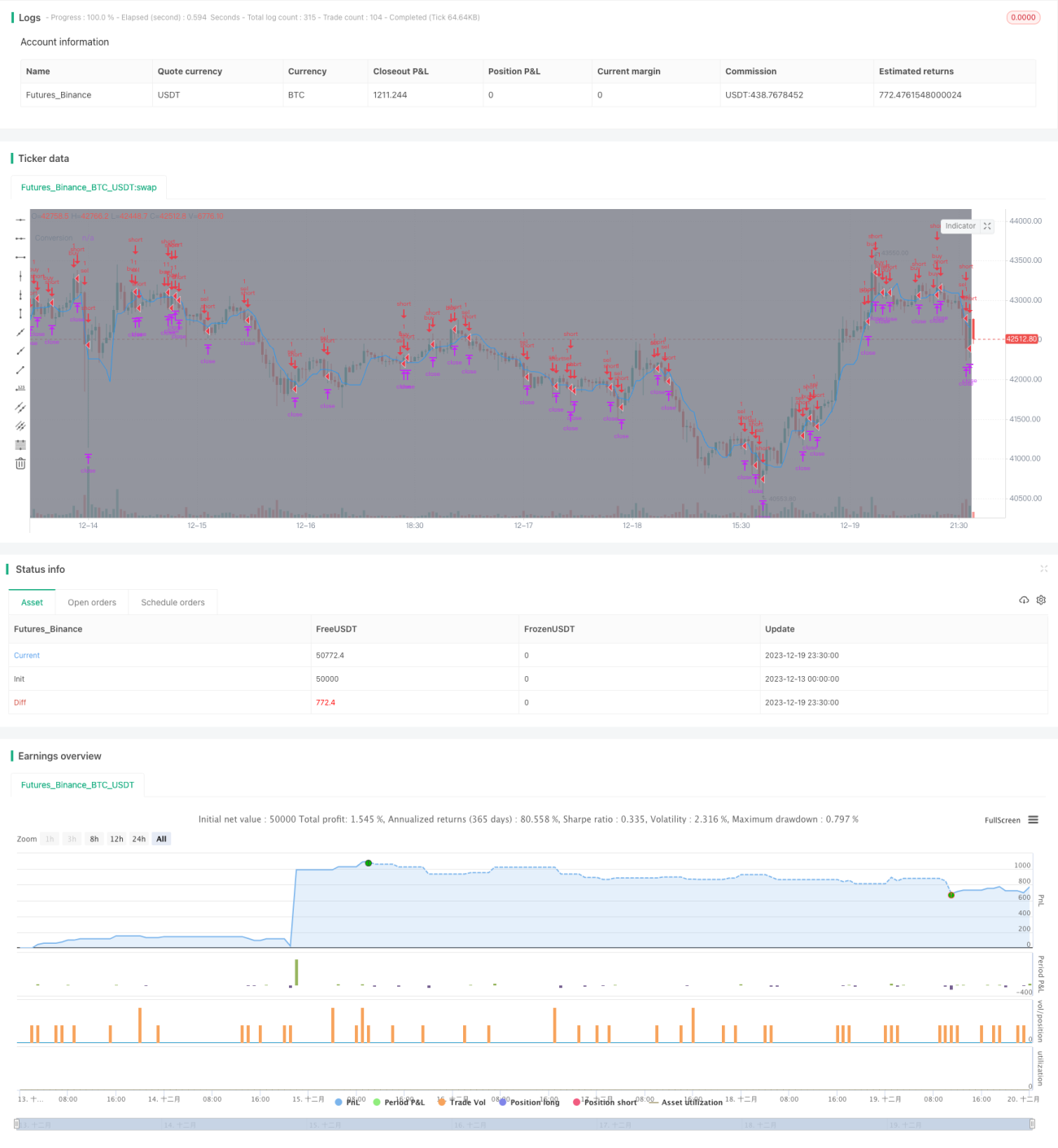

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1