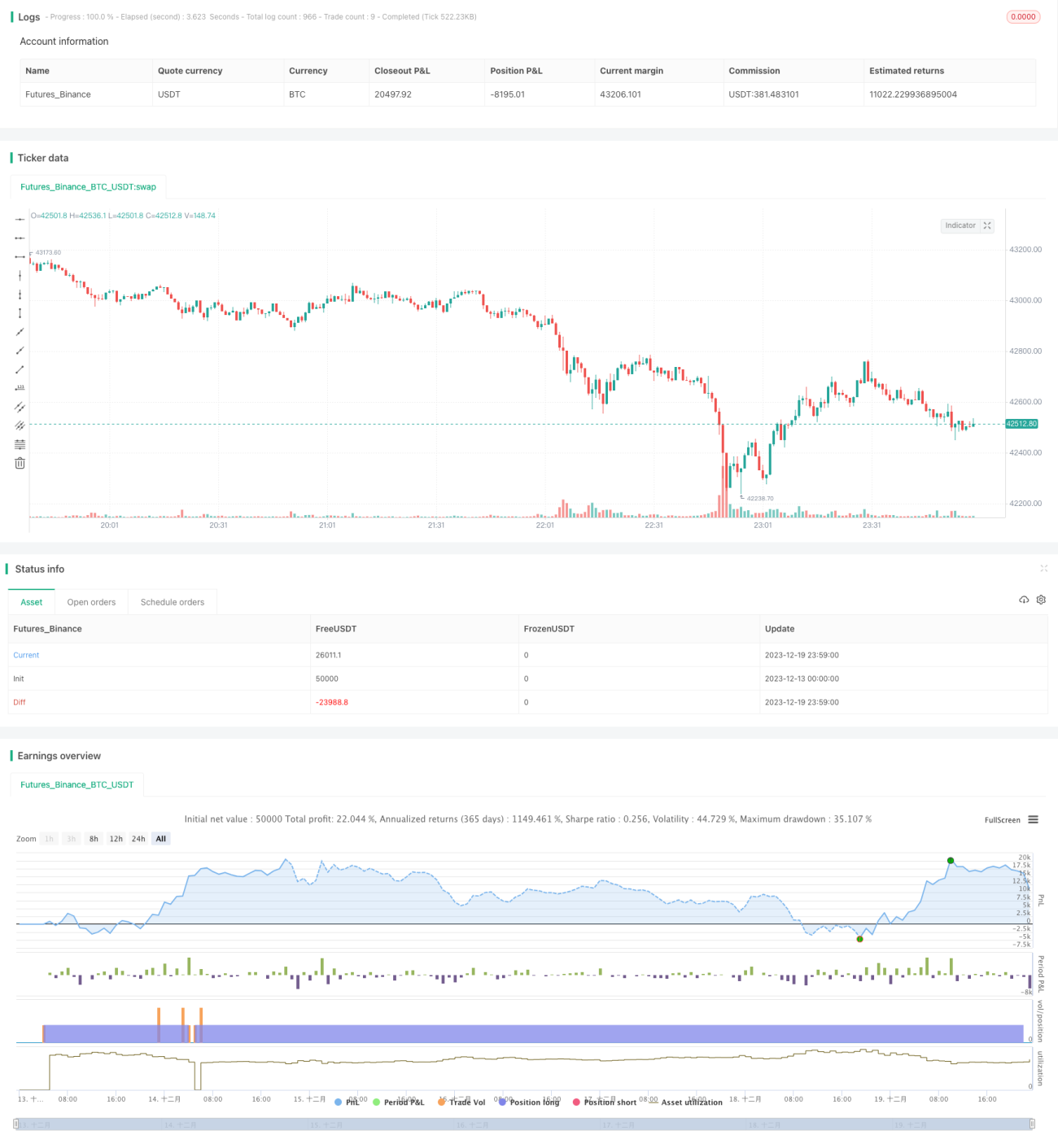

موونگ ایوریج کی واپسی اور الٹنے کی حکمت عملی

اس حکمت عملی کو "موونگ ایوریج ریورسل ریورس سٹریٹیجی" (Mean Reversion Reverse Strategy Based on Moving Average) کا نام دیا گیا ہے۔ اس کا بنیادی خیال یہ ہے کہ جب قیمت اہم موونگ ایوریج سے نیچے ٹوٹ جائے تو خریدنا، اور مقرر کردہ ہدف کے منافع پر پہنچنے کے بعد منافع بند کرنا۔

اس حکمت عملی کا بنیادی اصول قلیل مدتی موونگ ایوریج کے ریورسل کا استعمال کرتے ہوئے رینج مارکیٹ میں ریباؤنڈ کے مواقع کو پکڑنا ہے۔ خاص طور پر، جب قیمت طویل مدتی موونگ ایوریج (جیسے 20 دن کی لائن، 50 دن کی لائن وغیرہ) سے نیچے ٹوٹ جاتی ہے اور زیادہ فروخت ہونے کی علامات ظاہر کرتی ہے، تو مارکیٹ میں اتار چڑھاؤ کی mean reversion خصوصیت کی وجہ سے قیمت میں کچھ حد تک ریباؤنڈ ہوتا ہے۔ اس وقت اگر چھوٹی مدت کی موونگ ایوریج (جیسے 10 دن کی لائن) اوپر کی طرف ریورسل کا سگنل دیتی ہے، تو یہ خریداری کا ایک اچھا موقع ہوتا ہے۔ اس حکمت عملی میں، جب کلوزنگ پرائس 20 دن کی لائن سے نیچے لیکن 50 دن کی لائن سے اوپر ہو تو خریدا جاتا ہے، اور قلیل مدتی ریورسل کا استعمال کرتے ہوئے اس کے ریباؤنڈ کو پکڑا جاتا ہے۔

اس حکمت عملی کا خریداری کا خاص منطق یہ ہے: جب قیمت 20 دن کی لائن سے نیچے ٹوٹ جائے تو 1 لاٹ خریدا جاتا ہے، 50 دن کی لائن سے نیچے ٹوٹنے پر 1 لاٹ مزید شامل کیا جاتا ہے، 100 دن کی لائن سے نیچے ٹوٹنے پر مزید 1 لاٹ شامل کیا جاتا ہے، اور 200 دن کی لائن سے نیچے ٹوٹنے پر کم از کم 1 لاٹ شامل کر کے کل 4 لاٹ خریدے جاتے ہیں۔ مقرر کردہ منافع کے ہدف تک پہنچنے پر پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ وقت اور اسٹاپ لاس کی شرائط بھی رکھی گئی ہیں۔

فوائد کا تجزیہ

- موونگ ایوریج کے ریورسل کی خصوصیت کا استعمال کرتے ہوئے مختصر مدت کے ریباؤنڈ مواقع کی مؤثر شناخت

- مرحلہ وار پوزیشن بنانا، ایک نقطہ کے خطرے کو کم کرنا

- منافع بند کرنے کی شرط رکھنا، منافع کو محفوظ کرنا

- اوپننگ پرائس اور پچھلی کم ترین قیمت کا استعمال کرتے ہوئے جھوٹے بریک آؤٹ سے بچنا

خطرات کا تجزیہ

- طویل مدتی پوزیشن رکھنے پر الٹ جانے کا خطرہ ہو سکتا ہے۔ اگر مارکیٹ مزید گرتی ہے تو نقصان بڑھ سکتا ہے

- موونگ ایوریج سگنل غلط ہو سکتے ہیں، جس سے نقصان ہو سکتا ہے

- مقرر کردہ منافع کا ہدف حاصل نہ ہو سکے، جس سے پوری یا جزوی منافع بند نہ ہو سکے

بہتری کی سمت

- مختلف پیرامیٹر سیٹنگز کے تحت منافع اور استحکام کا ٹیسٹ کیا جا سکتا ہے

- خریداری کے فیصلے کے لیے دوسرے انڈیکیٹرز جیسے MACD، KD وغیرہ کو بھی شامل کیا جا سکتا ہے

- مختلف مصنوعات کی خصوصیات کے مطابق ان کے ٹریڈنگ اسٹائل کے لیے موزوں موونگ ایوریج کی مدت کا انتخاب کیا جا سکتا ہے

- پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لیے مشین لرننگ الگورتھم متعارف کرائے جا سکتے ہیں

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک کلاسک اور عمومی موونگ ایوریج ٹریڈنگ حکمت عملی ہے۔ اس نے موونگ ایوریج کی smooting خصوصیت کو صحیح طریقے سے استعمال کیا ہے، اور ساتھ ہی مختصر مدت کے خریداری کے مواقع کی شناخت کے لیے متعدد موونگ ایوریجز کو شامل کیا ہے۔ مرحلہ وار پوزیشن بنانے اور بروقت منافع بند کرنے کے ذریعے خطرے کو کنٹرول کیا گیا ہے۔ لیکن مارکیٹ میں غیر متوقع واقعات جیسے بڑی پالیسی خبروں پر اس کا ردعمل غیر فعال ہو سکتا ہے، یہ وہ پہلو ہے جسے مزید بہتر کیا جا سکتا ہے۔ مجموعی طور پر، پیرامیٹر کی بہتری اور رسک مینجمنٹ میں مناسب تبدیلیوں کے بعد، یہ حکمت عملی مستحکم اضافی منافع حاصل کر سکتی ہے۔

- 1