کثیر حکمت عملی انضمام پر مبنی الٹ اور مرکز ثقل لائن ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی دوہری تجارتی سگنلز کو یکجا کرکے زیادہ مستحکم اور مؤثر تجارتی فیصلے کرتی ہے۔ پہلا حصہ قیمت کی تبدیلی کے سگنل اور اسٹوکاسٹک انڈیکیٹر پر مبنی ریورسل حکمت عملی ہے، اور دوسرا حصہ مرکزی لائن اور قیمت کے چینل کی بریک آؤٹ حکمت عملی ہے۔ دونوں حکمت عملیوں کے تجارتی سگنلز کو منطقی AND آپریشن کے ذریعے ملایا جاتا ہے، یعنی جب دونوں حکمت عملی ایک ہی سمت میں سگنل دیں تبھی تجارتی پوزیشن کھولی جائے گی۔ اس طرح کے کثیر حکمت عملی کے انضمام سے کچھ غیر موثر سگنلز کو فلٹر کیا جا سکتا ہے اور زیادہ قابل اعتماد تجارتی فیصلے کیے جا سکتے ہیں۔

حکمت عملی کا اصول

ریورسل حکمت عملی کے حصے میں، جب قیمت مسلسل دو تجارتی دنوں میں تبدیلی (ریورسل) پیٹرن دکھائے اور اسٹوکاسٹک انڈیکیٹر اوور باؤٹ/اوور سولڈ زون میں داخل ہو جائے، تو تجارتی سگنل پیدا ہوتا ہے۔ اس طرح قیمت کی تبدیلی کے سگنل اور اوور باؤٹ/اوور سولڈ سگنل دونوں کی تصدیق حاصل ہوتی ہے۔ مرکزی لین/چینل والے حصے میں، قیمت کے لکیری ریگریشن سنٹر لائن کے ارد گرد اوپر اور نیچے کا چینل بنایا جاتا ہے، اور چینل کی بریک آؤٹ سے تجارتی سگنل پیدا ہوتا ہے۔ چینل بریک آؤٹ کا مطلب ہے کہ قیمت میں رجحانی طور پر ایک سمت کی حرکت شروع ہو گئی ہے۔

دونوں حکمت عملی بالترتیب ویلیو اور رجحان کے مواقع کو پکڑتی ہیں۔ حکمت عملی کے سگنلز کے منطقی AND آپریشن کے ذریعے، جب دونوں حکمت عملی ایک ہی سمت میں سگنل دیں تبھی پوزیشن کھولی جاتی ہے۔ اس سے کچھ غیر موثر سگنلز کو فلٹر کیا جاتا ہے، جس سے حتمی حکمت عملی زیادہ قابل اعتماد ہو جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ سگنلز کا استحکام اور اعتماد ہے۔ ریورسل حکمت عملی اور رجحان حکمت عملی کا امتزاج دونوں قسم کے مواقع (ریورسل اور رجحان) کو احاطہ کرتا ہے، لہٰذا کوئی بڑی مارکیٹ حرکت ضائع نہیں ہوتی۔ منطقی AND آپریشن غیر موثر سگنلز کو فلٹر کرتا ہے، جس سے حتمی حکمت عملی زیادہ قابل اعتماد ہوتی ہے اور شور کی دھوکہ دہی سے بچتی ہے۔

مزید برآں، ریورسل اور رجحان حکمت عملی کا امتزاج مختلف ٹائم فریموں میں مستحکم آپریشن کو ممکن بناتا ہے۔ ریورسل حکمت عملی مختصر مدت کے اوور باؤٹ/اوور سولڈ پر مبنی سگنل پیدا کرتی ہے، جبکہ مرکزی لین/چینل کی حکمت عملی درمیانی/طویل مدت کے اوسط پر مبنی ہوتی ہے۔ ٹائم فریم ایک دوسرے کی تکمیل کرتے ہیں، جس سے مسلسل اور مستحکم تجارتی مواقع پیدا ہوتے ہیں۔

رسک کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ دوہری حکمت عملی کے سگنل آپس میں مماثل نہ ہوں، جس کی وجہ سے کافی تجارتی سگنل پیدا نہ ہوں۔ یہ اسٹاک کی سائیڈ ویز (رینج باؤنڈ) حرکت کے وقت ہو سکتا ہے۔ جب قیمت طویل عرصے تک بغیر کسی واضح سمت کے اتار چڑھاؤ میں رہے تو ریورسل اور رجحان دونوں سگنل پیدا ہونے کا امکان کم ہوتا ہے، جس سے تجارتی مواقع کم ہو جاتے ہیں۔

اس کے علاوہ، دوہری حکمت عملی کا منطقی AND آپریشن کبھی کبھی انفرادی حکمت عملی کے مواقع کو بھی ضائع کر سکتا ہے۔ جب صرف ایک حکمت عملی مؤثر سگنل دے تو بھی پوزیشن نہیں کھولی جائے گی، جس سے ایک حد تک مواقع کی لاگت آ سکتی ہے۔

خطرے کو کم کرنے کے لیے، کچھ پیرامیٹرز کو قدرے ڈھیلا کیا جا سکتا ہے تاکہ سگنلز کا مماثل ہونا آسان ہو اور پوزیشن کھولی جا سکے۔ اسٹاک منتخب کرنے کے طریقہ کار (اسٹاک سلیکشن) کو بھی متعارف کرایا جا سکتا ہے تاکہ زیادہ واضح رجحان والے اسٹاک کا انتخاب کیا جا سکے، جس سے زیادہ تجارتی مواقع حاصل ہوں۔

بہتری کے امکانات

آئندہ اس حکمت عملی کو بنیادی طور پر دو جہتوں سے بہتر بنایا جا سکتا ہے:

پہلا پیرامیٹر کی بہتری ہے۔ اسٹوکاسٹک انڈیکیٹر کے پیرامیٹرز، مرکزی لین/چینل کے پیرامیٹرز وغیرہ کو مزید ٹیسٹ کرکے بہتر بنایا جا سکتا ہے تاکہ زیادہ مماثل سگنلز حاصل ہوں۔ یہ زیادہ بیک ٹیسٹنگ کے ذریعے ممکن ہے۔

دوسرا اسٹاک سلیکشن جیسے طریقہ کار کو شامل کرنا ہے۔ کیونکہ یہ حکمت عملی واضح رجحان والے اسٹاک کے لیے زیادہ موزوں ہے۔ اس لیے اگر کسی معیار کی بنیاد پر اہل اسٹاک کا انتخاب کیا جائے تو حکمت عملی کی مجموعی کارکردگی میں نمایاں بہتری آ سکتی ہے۔ اس کے لیے سیکٹر روٹیشن، موونگ ایوریج سسٹم وغیرہ کے طریقوں کو استعمال کرتے ہوئے اسٹاک سلیکشن ماڈیول ڈیزائن کرنا ہو گا۔

خلاصہ

یہ حکمت عملی ریورسل اور رجحان کی حکمت عملیوں کے انضمام کے ذریعے تجارتی فیصلوں کی دوہری تصدیق اور مختلف ٹائم فریموں کی مطابقت حاصل کرتی ہے۔ تاہم اس میں سگنلز کے مماثل نہ ہونے کی وجہ سے تجارتی مواقع میں کمی کا مسئلہ بھی ہے۔ آئندہ بہتری پیرامیٹرز اور ماڈیولز کے امتزاج دونوں سطحوں پر کی جا سکتی ہے تاکہ زیادہ مضبوط اور مستحکم حکمت عملی حاصل ہو سکے۔

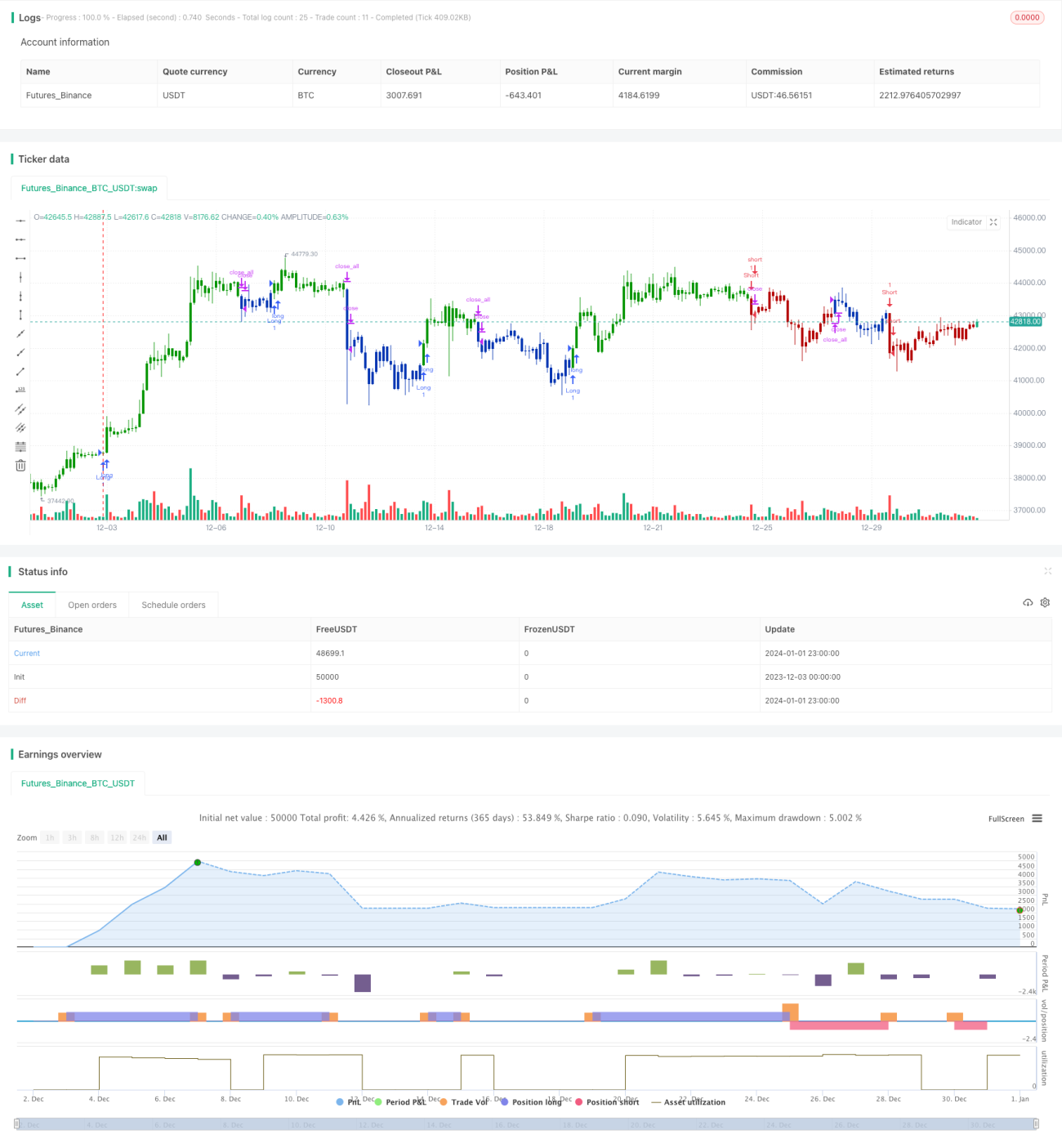

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1