مومینٹم، الٹی چال اور حرکت پذیر اوسط کا مجموعی حکمت عملی

خلاصہ

یہ حکمت عملی 123 ریورسل حکمت عملی اور CMO اوسط حرکت پذیر حکمت عملی کو ملا کر خرید و فروخت کے اشاروں کا مجموعہ تشکیل دیتی ہے۔ 123 ریورسل حکمت عملی اسٹاک کی لگاتار دو دن کی بند قیمتوں سے نئی بلند یا پست سطحیں تشکیل دیتی ہے، اور اسٹاکسٹک انڈیکیٹر کے ذریعے مارکیٹ کی خرید و فروخت کی قوت کا اندازہ لگاتی ہے، جس سے تجارتی اشارے پیدا ہوتے ہیں۔ CMO اوسط حرکت پذیر حکمت عملی CMO انڈیکیٹر کے ذریعے قیمت کی رفتار کا اندازہ لگاتی ہے اور تجارتی اشارے پیدا کرتی ہے۔ دونوں حکمت عملیوں کے اشاروں کے امتزاج سے زیادہ قابل اعتماد مشترکہ اشارے حاصل کیے جا سکتے ہیں۔

حکمت عملی کا اصول

123 ریورسل حکمت عملی درج ذیل اصولوں پر تجارتی اشارے پیدا کرتی ہے:

- جب بند قیمت لگاتار دو دن بڑھتی ہے، اور 9 روزہ اسٹاکسٹک انڈیکیٹر 50 سے کم ہو، تو خرید (لمبی پوزیشن) لی جاتی ہے۔

- جب بند قیمت لگاتار دو دن گرتی ہے، اور 9 روزہ اسٹاکسٹک انڈیکیٹر 50 سے زیادہ ہو، تو فروخت (مختصر پوزیشن) لی جاتی ہے۔

یہ حکمت عملی قیمت کی قلیل مدتی نئی بلند یا پست سطحوں کے تعین اور اسٹاکسٹک انڈیکیٹر کی تیزی/مندی کے اشاریے کے ذریعے تجارتی اشارے پیدا کرتی ہے۔

CMO اوسط حرکت پذیر حکمت عملی درج ذیل اصولوں پر تجارتی اشارے پیدا کرتی ہے:

- 5، 10 اور 20 روزہ CMO اقدار کا حساب لگائیں۔

- ان کی اوسط نکالیں۔

- جب اوسط CMO 70 سے زیادہ ہو، تو خرید (لمبی پوزیشن) لی جاتی ہے۔

- جب اوسط CMO -70 سے کم ہو، تو فروخت (مختصر پوزیشن) لی جاتی ہے۔

یہ حکمت عملی مختلف ادوار کی CMO اقدار کے مجموعی حساب کے ذریعے قیمت کی رفتار کے اشاریے کی تیزی/مندی کا اندازہ لگاتی ہے اور تجارتی اشارے پیدا کرتی ہے۔

مشترکہ حکمت عملی دونوں حکمت عملیوں کے اشاروں پر AND آپریشن کرتی ہے، یعنی جب دونوں حکمت عملیوں کے اشارے ایک ساتھ خرید یا فروخت کے لیے ہوں، تب ہی مشترکہ حکمت عملی حقیقی تجارتی اشارہ پیدا کرتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- مشترکہ اشارے زیادہ قابل اعتماد ہوتے ہیں، جس سے جعلی اشارے کم ہوتے ہیں۔

- 123 ریورسل حکمت عملی قلیل مدتی ایڈجسٹمنٹ کے بعد رجحان کو پکڑنے کے لیے موزوں ہے۔

- CMO اوسط حرکت پذیر حکمت عملی بڑی سطح کی قیمت کی رفتار کا اندازہ لگاتی ہے۔

- مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- 123 ریورسل حکمت عملی قیمت کی شکلوں پر زیادہ انحصار کرتی ہے، ممکنہ طور پر ناکام ہو سکتی ہے۔

- CMO انڈیکیٹر مارکیٹ کے اتار چڑھاو کے لیے حساس ہے، غلط اشارے پیدا کر سکتا ہے۔

- مشترکہ حکمت عملی کے اشارے بہت زیادہ محتاط ہو سکتے ہیں، تجارتی مواقع ضائع ہو سکتے ہیں۔

- مختلف ادوار اور مارکیٹ حالات کے مطابق پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرنے کی ضرورت ہے۔

ان کے مقابلے میں اقدامات:

- ریورسل حکمت عملی میں شکل کی تشخیص کے قوانین کو بہتر بنائیں۔

- CMO اوسط حرکت پذیر حکمت عملی میں دیگر معاون انڈیکیٹرز شامل کریں۔

- حالیہ مدت میں حکمت عملی کی کارکردگی کا جائزہ لیں اور پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے مشترکہ وزن کو خودکار طور پر بہتر بنائیں۔

- خودکار پیرامیٹر ایڈجسٹمنٹ ماڈیول شامل کریں تاکہ حکمت عملی کے پیرامیٹرز متحرک طور پر بہتر ہو سکیں۔

- اسٹاپ لاس ماڈیول شامل کریں تاکہ خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

- حکمت عملی کی مضبوطی کا جائزہ لیں اور شکل کی شناخت کے الگورتھم کو بہتر بنائیں۔

- صنعت کے انتخاب، بنیادی عوامل وغیرہ کو شامل کریں۔

خلاصہ

یہ حکمت عملی 123 ریورسل اور CMO اوسط حرکت پذیر دونوں تکمیلی حکمت عملیوں کو ملا کر ایک مؤثر مشترکہ تجارتی حکمت عملی تشکیل دیتی ہے۔ خطرے پر قابو پانے کے ساتھ، یہ مستحکم اضافی منافع پیدا کر سکتی ہے۔ الگورتھم اور ماڈلز کی مسلسل بہتری کے ساتھ، اس حکمت عملی کی منافع کی شرح اور استحکام میں مزید بہتری کی توقع ہے۔

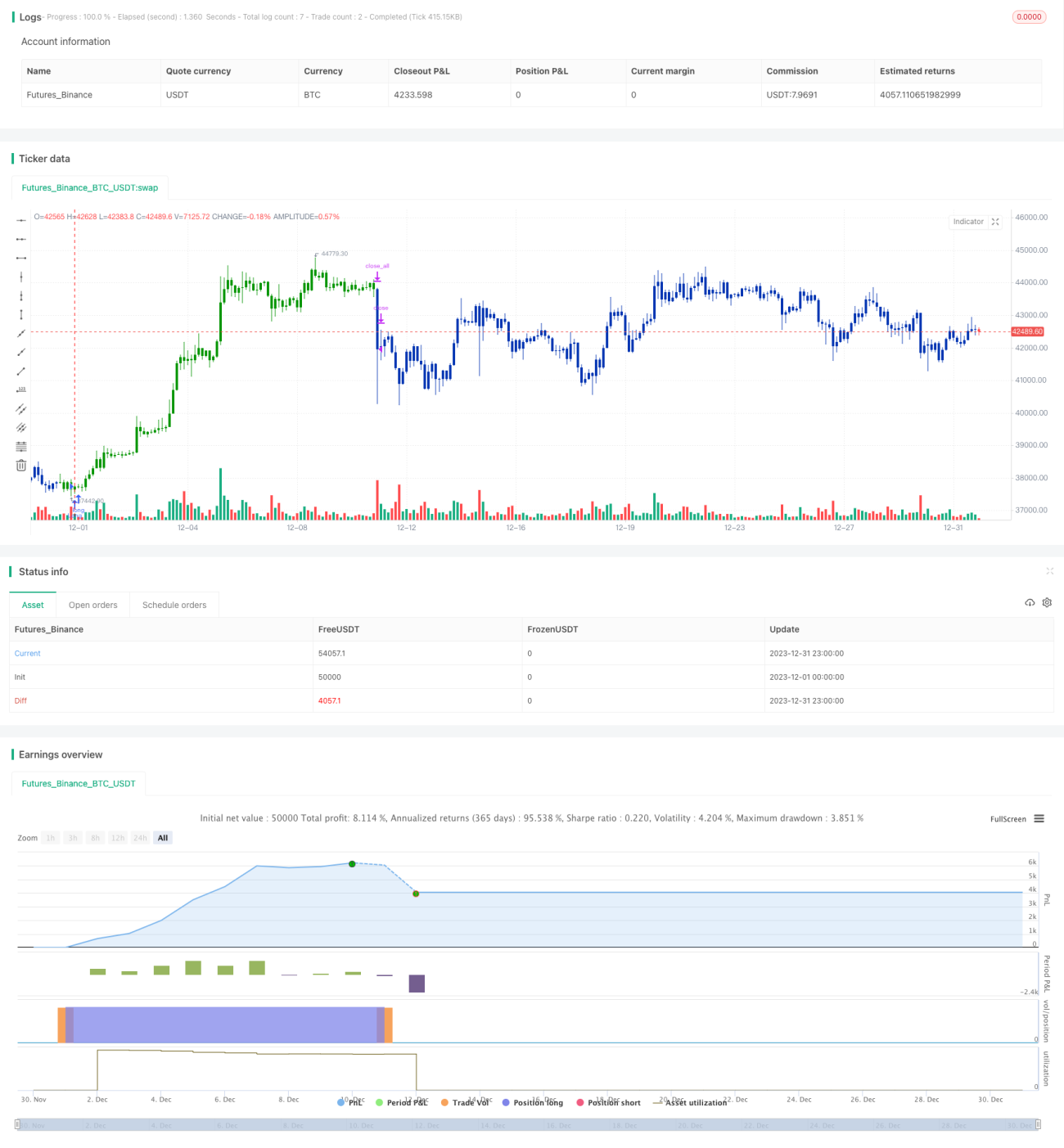

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1