مخلوط تجارتی حکمت عملی

جائزہ

S&P500 مکسڈ سیزنل ٹریڈنگ کی حکمت عملی ایک مقداری حکمت عملی ہے جو موسمی نمونوں کا استعمال کرتے ہوئے اسٹاک کی تجارت کرتی ہے۔ یہ حکمت عملی بہتر خرید اور ہولڈ سسٹم، تکنیکی اشاریوں کی شرائط اور فنڈ کے بہاؤ کے اشاریے کو ملا کر سال کے بہتر اور بدتر تجارتی مہینوں کے درمیان گھومنے کا کام کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے تجارتی سگنل اور قواعد بنیادی طور پر درج ذیل ہیں:

- ہر سال اکتوبر کے پہلے تجارتی دن کے آغاز پر لمبی پوزیشن میں داخل ہوں۔

- جب VIX 60% سے اوپر ہو یا 15 دن کا ATR 90% سے اوپر ہو تو موسمی تجارت کو روک دیں اور مارکیٹ کے پرسکون ہونے کا انتظار کریں۔

- ہر سال اگست کے پہلے تجارتی دن کے آغاز پر پوزیشن بند کریں۔

- جب VIX 120% سے تجاوز کر جائے یا VFI -20 سے نیچے گر جائے اور 10 دن کی اوسط لائن نیچے کی طرف ہو تو بھی پوزیشن بند کرنے کا سگنل دیا جاتا ہے۔

- اختیاری طور پر مختصر فروخت شامل کی جا سکتی ہے۔

یہ حکمت عملی اسٹاک مارکیٹ کے سال بھر میں غیر مساوی کارکردگی کے نمونے کا استعمال کرتی ہے۔ تاریخی طور پر بہتر کارکردگی والے اکتوبر تا اپریل کے مہینوں میں لمبی پوزیشن لی جاتی ہے، جبکہ تاریخی طور پر خراب کارکردگی والے مئی تا ستمبر کے مہینوں میں منافع بک کیا جاتا ہے یا مختصر فروخت کی جاتی ہے، یعنی الٹی تجارت کی جاتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں کچھ تکنیکی اشاریوں کی شرائط بھی شامل کی گئی ہیں، تاکہ مارکیٹ میں شدید اتار چڑھاؤ کے وقت تجارت کو روکا جا سکے، جس سے خطرے کو کم کرنے میں مدد ملتی ہے۔

فوائد کا تجزیہ

S&P500 مکسڈ سیزنل ٹریڈنگ کی حکمت عملی کے درج ذیل فوائد ہیں:

- پختہ اور مستحکم موسمی نمونوں کا استعمال۔ یہ حکمت عملی اس حقیقت پر مبنی ہے کہ S&P500 انڈیکس میں سال بھر میں مختلف مہینوں میں نمایاں طور پر مختلف کارکردگی ہوتی ہے۔

- متعدد فلٹر شرائط کا امتزاج۔ حکمت عملی میں VIX، ATR، VFI جیسی متعدد شرائط شامل ہیں جو شور کو مؤثر طریقے سے فلٹر کر سکتی ہیں اور زیادہ قابل اعتماد تجارتی سگنل دے سکتی ہیں۔

- قابل ترتیب تجارتی قواعد۔ حکمت عملی میں اختیاری طور پر لمبی یا مختصر پوزیشن شامل کی جا سکتی ہے، اور تجارتی مہینوں کو ضرورت کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے جانچ اور بہتر بنانا آسان ہوتا ہے۔

- اندرونی خطرے سے بچاؤ کا طریقہ کار۔ جیسے VIX اور ATR کے ذریعے اتار چڑھاؤ کا پتہ لگانا، مارکیٹ کے شدید اتار چڑھاؤ کے اثرات سے بچنے میں مؤثر ہے۔

- فنڈ کے بہاؤ کے اشاریے سے معاون فیصلہ۔ VFI مارکیٹ میں حصہ لینے والوں کے فنڈ کے بہاؤ کی عکاسی کرتا ہے، جو حکمت عملی کے فیصلوں کے لیے اضافی بنیاد فراہم کرتا ہے۔

خطرے کا تجزیہ

S&P500 مکسڈ سیزنل ٹریڈنگ کی حکمت عملی میں کچھ ممکنہ خطرات بھی ہیں:

- تاریخی نمونوں کے ناکام ہونے کا خطرہ۔ اسٹاک مارکیٹ میں کافی غیر یقینی صورتحال ہوتی ہے، اور تاریخی نمونے ہمیشہ کارگر نہیں رہتے۔

- تکنیکی اشاریوں کے غلط سگنل دینے کا خطرہ۔ VIX، ATR اور VFI جیسے اشاریے بھی غلط تشخیص کر سکتے ہیں۔

- پیرامیٹرز کی بہترین ترتیب کے نامکمل ہونے کا خطرہ۔ حکمت عملی کے پیرامیٹرز کو مزید جانچ اور بہتر بنایا جا سکتا ہے، اور موجودہ پیرامیٹرز بہترین نہیں ہو سکتے۔

- مختصر فروخت سے اضافی خطرہ۔ اختیاری مختصر فروخت سے لامحدود نقصان کا خطرہ پیدا ہو سکتا ہے۔

خطرے کے انتظام، اشاریوں کے امتزاج، پیرامیٹرز کی ایڈجسٹمنٹ، مشین لرننگ کے استعمال وغیرہ کے ذریعے حکمت عملی کو مزید مضبوط کیا جا سکتا ہے اور مذکورہ خطرات کو حل کیا جا سکتا ہے۔

بہتری کی سمت

S&P500 مکسڈ سیزنل ٹریڈنگ کی حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- طویل تاریخی ڈیٹا پر جانچ۔ مزید تاریخی ڈیٹا کا استعمال کرتے ہوئے حکمت عملی کے پیرامیٹرز کو دوبارہ جانچا اور بہتر بنایا جا سکتا ہے۔

- نقصان روکنے کا طریقہ کار شامل کرنا۔ متحرک نقصان روکنے یا وقت پر مبنی نقصان روکنے کا طریقہ کار سیٹ کیا جا سکتا ہے تاکہ ایک تجارت میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

- تکنیکی اشاریوں کے پیرامیٹرز کو بہتر بنانا۔ VIX، ATR اور VFI کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے تاکہ بہترین پیرامیٹر کا امتزاج تلاش کیا جا سکے۔

- مشین لرننگ ماڈل متعارف کرانا۔ نیورل نیٹ ورک یا فیصلہ درختوں کا استعمال کرتے ہوئے پیرامیٹرز کی خودکار بہتری کی جا سکتی ہے۔

- حکمت عملیوں کا امتزاج۔ دوسری حکمت عملیوں کے ساتھ امتزاج کی جانچ کی جا سکتی ہے تاکہ غیر متعلقہ پن کا استعمال کرتے ہوئے مارکیٹ کے نظامی خطرے کو کم کیا جا سکے۔

خلاصہ

S&P500 مکسڈ سیزنل ٹریڈنگ کی حکمت عملی پختہ موسمی نمونوں، تکنیکی اشاریوں کی شرائط اور فنڈ کے بہاؤ کے اشاریے کو یکجا کرتی ہے۔ یہ حکمت عملی اسٹاک مارکیٹ کے بدترین مہینوں سے بچتی ہے، سال کے بہتر تجارتی مہینوں میں سرمایہ کاری کرتی ہے، اور اس میں مارکیٹ کے اتار چڑھاؤ کو فلٹر کرنے کا ایک مؤثر طریقہ کار شامل ہے، جو مستحکم اضافی منافع پیدا کر سکتا ہے۔ اس کے ساتھ ہی، حکمت عملی کی جانچ، بہتر بنانا اور ایڈجسٹ کرنا آسان ہے، اور یہ مقداری تاجروں کے لیے ایک حوالہ اور دوبارہ ترقی کے قابل فریم ورک بھی فراہم کرتی ہے۔ مزید ڈیٹا، نقصان روکنے کے اقدامات، پیرامیٹر ایڈجسٹمنٹ اور امتزاج کے طریقوں کو شامل کرکے حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔

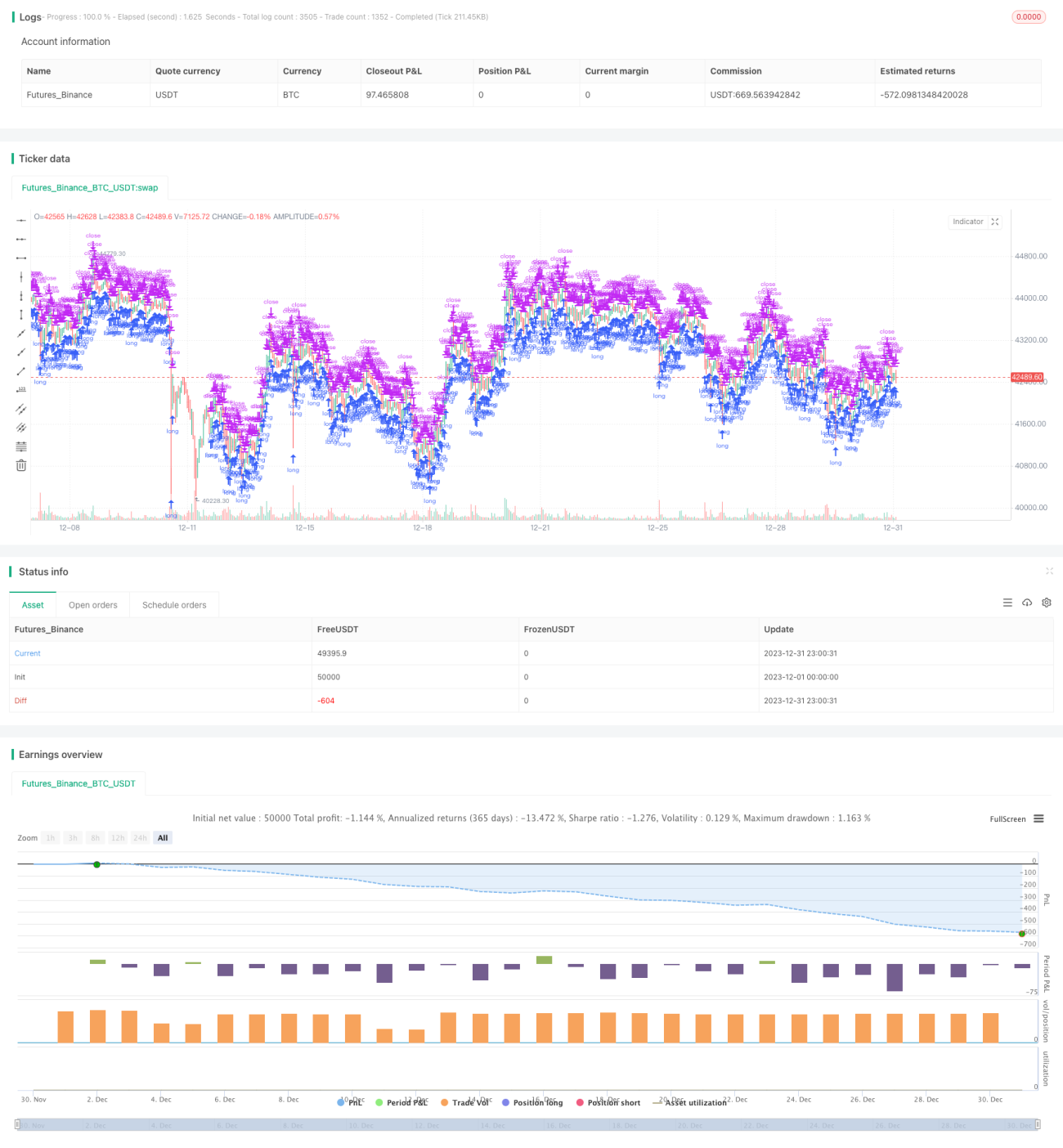

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TASC Issue: April 2022 - Vol. 40, Issue 4

// Article: Sell In May? Stock Market Seasonality

// Article By: Markos Katsanos

// Language: TradingView's Pine Script v5- 1