موونگ ایوریج کے موڑنے والے نقطوں کا کراس اوور ٹریڈنگ حکمت عملی

جائزہ

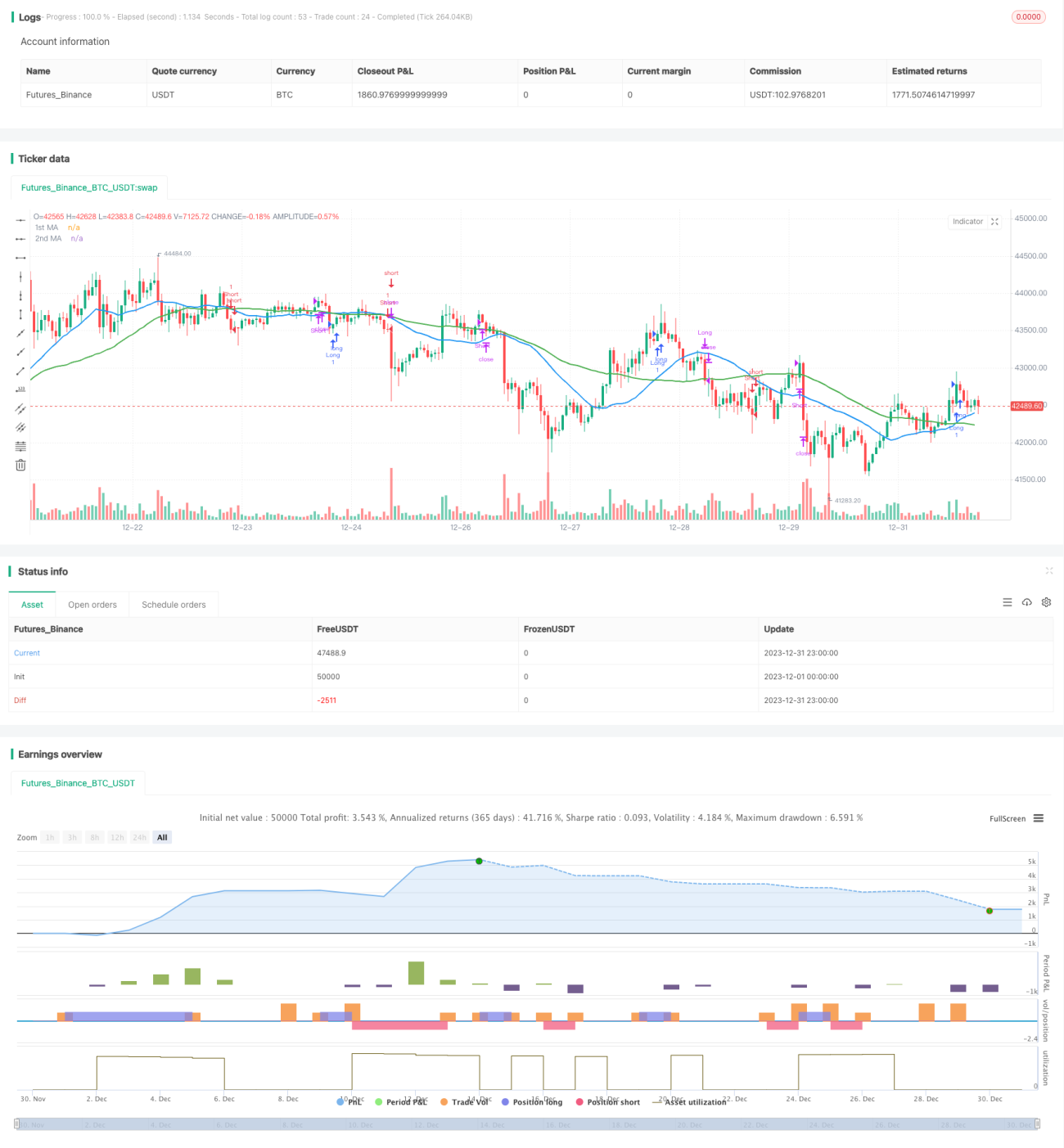

موونگ ایوریج ٹرننگ پوائنٹ کراس اوور ٹریڈنگ حکمت عملی ایک کلاسیکی تکنیکی اشارے پر مبنی حکمت عملی ہے۔ اس حکمت عملی کا بنیادی خیال مختلف اوقات کے موونگ ایوریجز کو ملا کر خرید و فروخت کے سگنلز تیار کرنا اور موونگ ایوریج کے ٹرننگ پوائنٹس کو استعمال کرتے ہوئے تجارت سے باہر نکلنے کو مزید بہتر بنانا ہے۔ یہ حکمت عملی مختلف ٹائم فریموں اور مصنوعات پر لاگو ہو سکتی ہے اور مستحکم منافع فراہم کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو موونگ ایوریجز استعمال کرتی ہے: ایک مختصر مدت والی (تیز لکیر) اور دوسری طویل مدت والی (سست لکیر)۔ جب تیز لکیر نیچے سے اوپر کی طرف سست لکیر کو عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب تیز لکیر اوپر سے نیچے کی طرف سست لکیر کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ کلاسیکی موونگ ایوریج کراس اوور حکمت عملی کا سگنل جنریشن میکانزم ہے۔

مزید برآں، یہ حکمت عملی موونگ ایوریج کے ٹرننگ پوائنٹس کو تجارت سے باہر نکلنے کے لیے استعمال کرتی ہے۔ جب تیز لکیر بڑھنے سے گرنے میں تبدیل ہوتی ہے تو سرمایہ کاری کے طویل عہدے (لانگ پوزیشن) ختم کر دیے جاتے ہیں؛ اور جب تیز لکیر گرنے سے بڑھنے میں تبدیل ہوتی ہے تو مختصر عہدے (شارٹ پوزیشن) ختم کر دیے جاتے ہیں۔ موونگ ایوریج کے ٹرننگ پوائنٹس مارکیٹ کی قلیل مدتی الٹ پلٹ کو پکڑنے میں مدد دیتے ہیں، جس سے حکمت عملی بروقت نقصان کم کرنے (اسٹاپ لاس) یا منافع بند کرنے (ٹیک پرافٹ) میں مدد دیتی ہے، اس طرح مجموعی منافع کی شرح کو بہتر بنایا جا سکتا ہے۔

فوائد کا تجزیہ

موونگ ایوریج ٹرننگ پوائنٹ کراس اوور ٹریڈنگ حکمت عملی کے درج ذیل فوائد ہیں:

-

عمل میں آسان اور لاگو کرنا سہل۔ یہ حکمت عملی صرف دو اشارے استعمال کرتی ہے: موونگ ایوریج اور ROC اشاریہ۔ کوڈ کا نفاذ پیچیدہ نہیں ہے۔

-

مسلسل نقصان برداشت کرنے کی مضبوط صلاحیت۔ موونگ ایوریج میں خود ایک خاص تاخیر اور قیمت کے رجحان کو ہموار کرنے کی خصوصیت ہوتی ہے، جو کچھ شور کو فلٹر کر سکتی ہے اور اتار چڑھاؤ والی مارکیٹ میں بے کار تجارت سے بچ سکتی ہے۔

-

یک طرفہ نقصان پر مؤثر کنٹرول۔ موونگ ایوریج کے ٹرننگ پوائنٹس کا بروقت استعمال نقصان کو محدود کر کے یک طرفہ بڑے پیمانے پر نقصان کو کم کر سکتا ہے۔

-

وسیع پیمانے پر استعمال۔ یہ حکمت عملی اصولی طور پر سادہ ہے اور مختلف مصنوعات اور تجارتی ٹائم فریموں جیسے روزانہ، گھنٹہ وار چارٹس پر لاگو ہو سکتی ہے۔ پیرامیٹرز کی اصلاح کی گنجائش زیادہ ہے۔

-

مستحکم منافع۔ مارکیٹ کے رجحانات کا پیچھا کرنے والی حکمت عملیوں کے برعکس، یہ حکمت عملی خطرے کے کنٹرول پر زیادہ توجہ دیتی ہے، انتہائی زیادہ منافع کی بجائے مستحکم مثبت منافع حاصل کرتی ہے۔

خطرات کا تجزیہ

موونگ ایوریج ٹرننگ پوائنٹ کراس اوور ٹریڈنگ حکمت عملی میں کچھ خطرات بھی شامل ہیں، جو بنیادی طور پر درج ذیل پہلوؤں میں ہیں:

-

موونگ ایوریج کی تاخیر۔ جب تیز رفتار مارکیٹ آتی ہے تو موونگ ایوریج کراس اوور کے سگنلز میں تاخیر ہو سکتی ہے، جس سے داخلے کا بہترین موقع ضائع ہو سکتا ہے۔

-

خالی پوزیشن کا طویل وقت۔ یہ حکمت عملی باہر نکلنے میں نسبتاً جلدی ہے، لیکن داخلے کے سگنلز دیر سے آتے ہیں، جس کی وجہ سے کچھ عرصے میں زیادہ خالی پوزیشنیں رہ سکتی ہیں۔ خالی پوزیشنیں مارکیٹ کے کچھ منافع کے مواقع سے محروم کر دیتی ہیں۔

-

پیرامیٹرز کی اصلاح مشکل۔ موونگ ایوریج کی لمبائی، ROC کی مدت وغیرہ جیسے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے۔ لیکن پیرامیٹر کی اصلاح کے لیے بڑی مقدار میں تاریخی ڈیٹا پر بیک ٹیسٹ کی ضرورت ہوتی ہے، جس سے اصلاح مشکل ہو جاتی ہے۔

-

شدید اتار چڑھاؤ والی مارکیٹ میں کارکردگی کم۔ جب مارکیٹ میں شدید اتار چڑھاؤ ہوتا ہے تو موونگ ایوریج کئی بے کار کراس اوور پیدا کر سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔

بہتری کے امکانات

اس تجارتی حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

رجحان فلٹرنگ اشارے کا اضافہ۔ ADX، ATR جیسے اشارے شامل کر کے رجحان کی حالت کا اندازہ لگایا جا سکتا ہے۔ جب واضح رجحان نہ ہو تو تھریشولڈ کے ذریعے حکمت عملی بند کر دی جائے تاکہ بے کار تجارت سے بچا جا سکے۔

-

متعدد ٹائم فریموں کا امتزاج۔ اونچے ٹائم فریم پر بڑے رجحان کی سمت کا تعین کریں تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔

-

خودکار پیرامیٹرز کی اصلاح۔ موونگ ایوریج کی لمبائی جیسے پیرامیٹرز کو مارکیٹ کے حقیقی اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ کرنے کی صلاحیت بنا کر پیرامیٹر کی مضبوطی بڑھائی جا سکتی ہے۔

-

پیٹرن کی شناخت کا تعارف۔ MA کراس اوور پوائنٹس پر کینڈل سٹک پیٹرن کی پہچان کر کے جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

خلاصہ

موونگ ایوریج ٹرننگ پوائنٹ کراس اوور ٹریڈنگ حکمت عملی مجموعی طور پر ایک خطرے اور منافع میں توازن رکھنے والی حکمت عملی ہے۔ اس کے فوائد میں آسان نفاذ، مسلسل نقصان برداشت کرنے کی صلاحیت اور مستحکم منافع شامل ہیں، جبکہ اس میں موونگ ایوریج کی تاخیر، طویل خالی پوزیشن کا وقت جیسی کمزوریاں بھی ہیں۔ پیرامیٹرز کی اصلاح، رجحان کے تعین اور پیٹرن کی شناخت جیسے طریقوں سے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1