P-سگنل ریورسل حکمت عملی

جائزہ

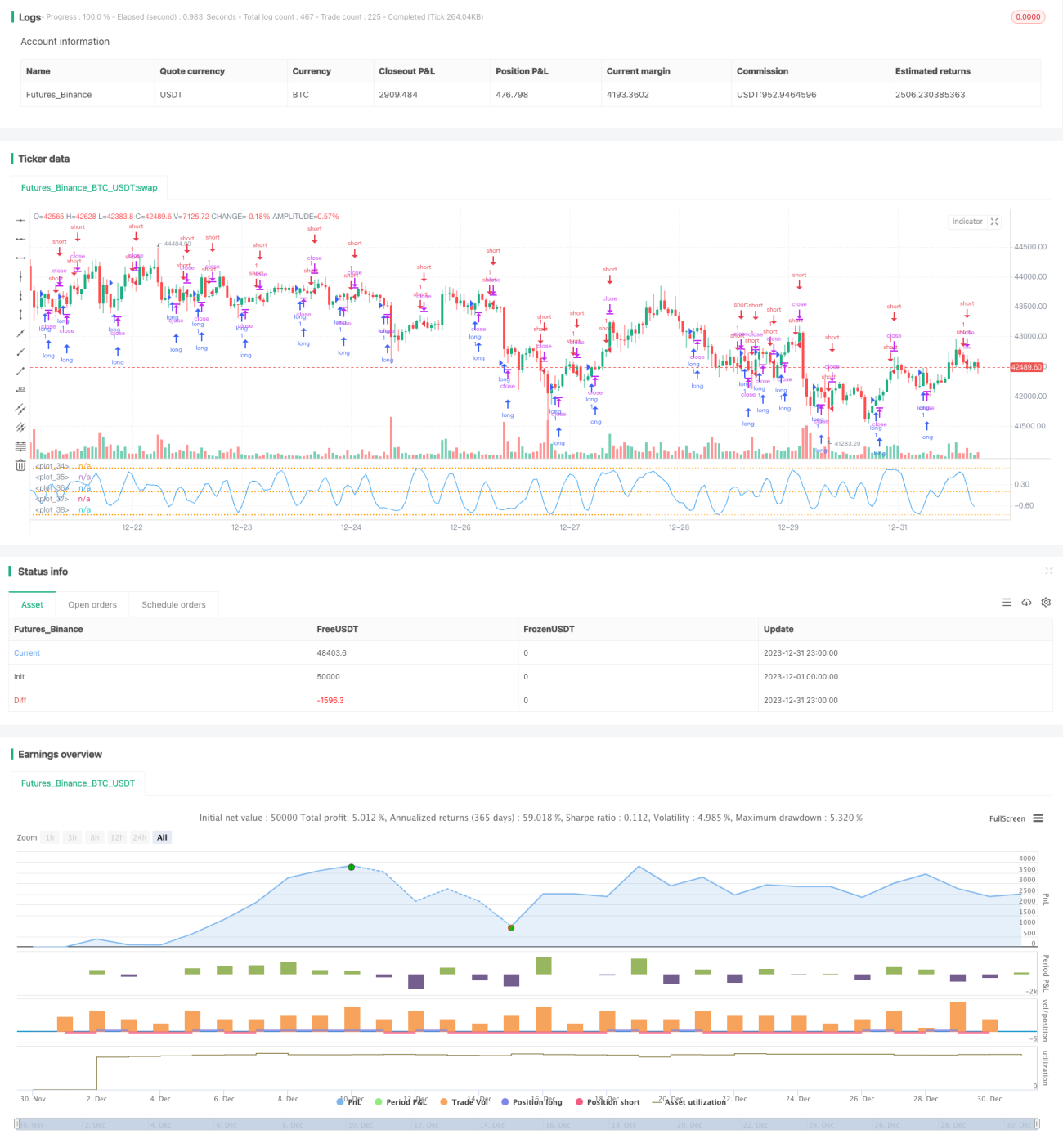

P-سگنل ریورسل حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو شماریاتی پیرامیٹرز اور غلطی کے فنکشن پر مبنی امکانی خلائی سگنلز کا استعمال کرتی ہے۔ یہ کینڈلز کی ایک سیریز کے انتہائی قدروں کی تقسیم کے پیرامیٹرز کو ٹریک کرکے متحرک طور پر تجارتی سگنل حاصل کرتی ہے تاکہ مارکیٹ کے ریورسل پوائنٹس کو پکڑا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ P-سگنل ہے، جو متحرک اوسط اور معیاری انحراف کے شماریاتی پیرامیٹرز کو یکجا کرتا ہے اور گاوسی غلطی کے فنکشن کے ذریعے -1 سے 1 کے درمیان نقش ہو کر ایک مقداری فیصلہ کن اشارہ تشکیل دیتا ہے۔ جب P-سگنل مثبت سے منفی میں تبدیل ہوتا ہے تو قصر (شارٹ) کیا جاتا ہے، اور جب منفی سے مثبت میں تبدیل ہوتا ہے تو لمبا (لانگ) کیا جاتا ہے، اس طرح ریورسل حکمت عملی کی منطق تشکیل پاتی ہے۔

حکمت عملی کے پیرامیٹرز میں Cardinality، ΔErf اور مشاہدے کا وقت شامل ہیں۔ Cardinality نمونوں کی تعداد کو کنٹرول کرتا ہے، ΔErf غلطی کے فنکشن کے ڈیڈ زون کو کنٹرول کرتا ہے اور تجارتی تعدد کو کم کرتا ہے۔ مشاہدے کا وقت حکمت عملی کے آغاز کے وقت کو کنٹرول کرتا ہے۔

فوائد کا تجزیہ

P-سگنل ریورسل حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ شماریاتی پیرامیٹرز کی امکانی تقسیم پر قائم ہے، جو مارکیٹ کے خصوصی نکات کو مؤثر طریقے سے جانچنے اور ریورسل مواقع کو پکڑنے میں مدد دیتی ہے۔ اکیلے تکنیکی اشاریوں کے مقابلے میں، یہ زیادہ مارکیٹ کی معلومات کو یکجا کرتی ہے، جس سے فیصلہ زیادہ جامع اور قابل اعتماد ہوتا ہے۔

مزید برآں، اس حکمت عملی کا پیرامیٹرائزڈ ڈیزائن معیاری ہے، صارفین اپنی ضروریات کے مطابق پیرامیٹر کی جگہ کو ایڈجسٹ کرکے بہترین امتزاج تلاش کر سکتے ہیں۔ یہ حکمت عملی کی موافقت اور لچک کو یقینی بناتا ہے۔

خطرے کا تجزیہ

P-سگنل ریورسل حکمت عملی کا بنیادی خطرہ یہ ہے کہ یہ امکانی تقسیم کے پیرامیٹرز پر بہت زیادہ انحصار کرتی ہے، اور غیر معمولی اعداد و شمار سے متاثر ہو کر غلط فیصلے کرنے کا امکان ہوتا ہے۔ اس کے علاوہ، ریورسل حکمت عملیوں کا منافع‑نقصان کا تناسب عام طور پر کم ہوتا ہے، اور ہر تجارت پر منافع محدود ہوتا ہے۔

Cardinality پیرامیٹر کو بڑھا کر نمونے کے حجم میں اضافہ کیا جا سکتا ہے تاکہ غیر معمولی اعداد و شمار کے اثرات کو کم کیا جا سکے۔ ΔErf کی حد کو مناسب طور پر بڑھانے سے تجارتی تعدد کم ہو جاتی ہے، جس سے خطرے پر قابو پایا جا سکتا ہے۔

بہتری کے راستے

P-سگنل ریورسل حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دیگر اشاریوں کے ساتھ ملا کر غیر معمولی سگنلز کو فلٹر کریں، جیسے تجارتی حجم میں اچانک اضافے کی خصوصیات۔

-

متعدد ٹائم فریموں پر سگنلز کی تصدیق کریں تاکہ فیصلوں کے استحکام کو مضبوط کیا جا سکے۔

-

نقصان روکنے کی حکمت عملی شامل کریں تاکہ فی تجارت نقصان کو کم کیا جا سکے۔

-

پیرامیٹرز کو بہتر بنا کر بہترین امتزاج تلاش کریں اور منافع کی شرح بڑھائیں۔

-

مشین لرننگ کے ساتھ پیرامیٹرز کی متحرک ایڈجسٹمنٹ کے لیے مربوط کریں۔

خلاصہ

P-سگنل ریورسل حکمت عملی امکانی تقسیم پر مبنی ایک مقداری تجارتی فریم ورک ہے جس میں لچکدار پیرامیٹر ڈیزائن اور صارف دوست نوعیت ہے۔ یہ مارکیٹ کی شماریاتی خصوصیات کو مؤثر طریقے سے جانچتی ہے اور ریورسل مواقع کو پکڑتی ہے۔ اس حکمت عملی کو متعدد اشاریوں کی تصدیق، نقصان روکنے کی اصلاح وغیرہ کے ذریعے مزید استحکام اور منافع میں اضافہ کیا جا سکتا ہے۔ یہ مقداری ذرائع سے الگورتھمک تجارت (algorithmic trading) کے لیے ایک موثر اور قابل اعتماد نمونہ فراہم کرتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1