فعال موافقت پذیر مقداری گرڈ تجارتی حکمت عملی

جائزہ

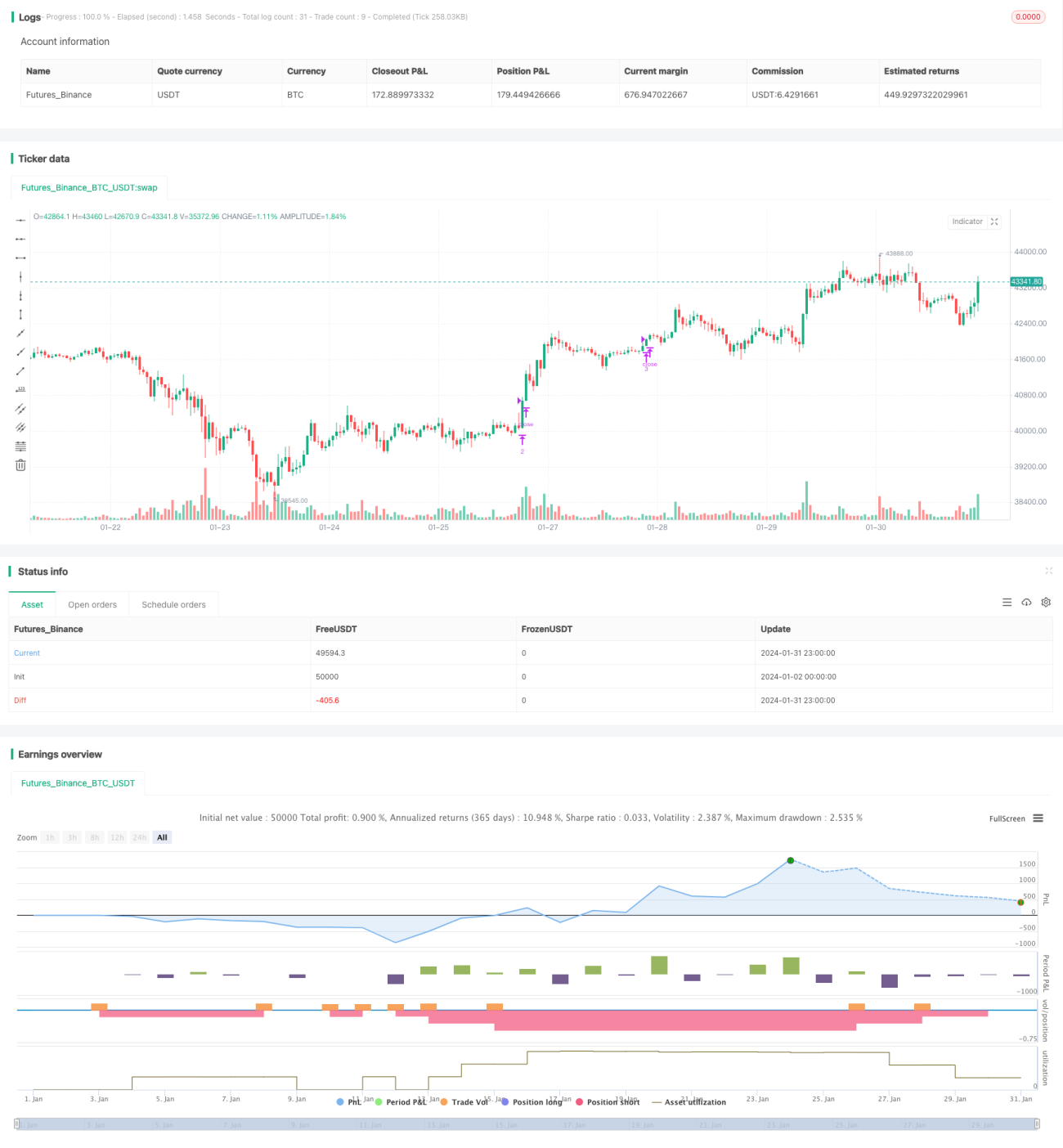

یہ حکمت عملی ایک متحرک طور پر ایڈجسٹ ہونے والے تجارتی گرڈ کے ذریعے اتار چڑھاؤ والی مارکیٹ میں مستحکم منافع حاصل کرتی ہے۔ حکمت عملی طے شدہ گرڈ کی تعداد کی بنیاد پر خود بخود گرڈ کے فاصلے اور اوپری/نچلی حدود کا حساب لگاتی ہے۔ جب قیمت کسی گرڈ لائن کو عبور کرتی ہے تو، خرید یا فروخت کی پوزیشنیں بتدریج کھولی جاتی ہیں۔ جب قیمت دوبارہ اصل گرڈ لائن کو چھوتی ہے تو، منافع لے کر بتدریج پوزیشنیں بند کی جاتی ہیں۔ یہ حکمت عملی دستی اور خودکار دونوں طریقوں سے گرڈ پیرامیٹرز کو ایڈجسٹ کرنے کی حمایت کرتی ہے، اور مارکیٹ کے بدلتے ہوئے حالات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کا اصول

-

ان پٹ پیرامیٹرز کی بنیاد پر گرڈ کی حدود اور گرڈ لائن قیمتوں کی اری کا حساب لگایا جاتا ہے۔

-

جب قیمت کسی گرڈ لائن سے نیچے ہوتی ہے اور اس گرڈ لائن پر کوئی زیر التواء آرڈر نہیں ہوتا ہے تو، اس گرڈ لائن کی قیمت پر خرید کی پوزیشن کھولی جاتی ہے؛ جب قیمت پچھلی گرڈ لائن (پہلی کے علاوہ) سے اوپر ہوتی ہے اور پچھلی گرڈ لائن پر کوئی کھلی پوزیشن موجود ہوتی ہے تو، پچھلی گرڈ لائن کی خرید پوزیشن کو بند کیا جاتا ہے۔

-

اگر خودکار گرڈ پیرامیٹر ایڈجسٹمنٹ فعال ہے تو، حالیہ مخصوص تعداد میں K-line ڈیٹا کی بنیاد پر، گرڈ کی اوپری/نچلی قیمت کی حد، گرڈ کا فاصلہ اور گرڈ اری کو وقفے وقفے سے دوبارہ شمار کیا جاتا ہے۔

فوائد کا تجزیہ

-

اتار چڑھاؤ والی مارکیٹ میں منافع کا ہدف حاصل کرنا۔ قیمت میں اضافے یا کمی کے دوران، مختلف قیمتوں پر بتدریج پوزیشنیں کھولی جا سکتی ہیں اور منافع لے کر بند کی جا سکتی ہیں، جس سے مجموعی طور پر منافع حاصل ہوتا ہے۔

-

دستی یا خودکار گرڈ پیرامیٹر ایڈجسٹمنٹ کا انتخاب کیا جا سکتا ہے۔ دستی ایڈجسٹمنٹ میں انسانی مداخلت کی ضرورت ہوتی ہے لیکن یہ زیادہ قابل کنٹرول ہے؛ خودکار ایڈجسٹمنٹ آپریشنل کام کا بوجھ کم کرتی ہے اور حکمت عملی کو مارکیٹ کے بدلتے ہوئے حالات کے مطابق ڈھلنے دیتی ہے۔

-

زیادہ سے زیادہ گرڈ کی تعداد کو محدود کرکے، یک طرفہ خطرے کو کنٹرول کیا جا سکتا ہے۔ جب قیمت تمام گرڈ لائنوں کو عبور کر لیتی ہے تو، اس سمت کا خطرہ محدود ہو جاتا ہے۔

-

گرڈ کے فاصلے کو ایڈجسٹ کرکے، ہر آرڈر کے منافع/نقصان کی شدت کو کنٹرول کیا جا سکتا ہے۔ گرڈ کا فاصلہ کم کرنے سے ہر تجارت کا منافع/نقصان کم ہو جاتا ہے۔

خطرے کا تجزیہ

-

شدید اتار چڑھاؤ والی مارکیٹ میں، آربیٹریج کا خطرہ موجود ہے۔ اگر قیمت متعدد گرڈز کے درمیان تیزی سے آگے پیچھے ہوتی ہے تو، آربیٹریج کا سامنا ہو سکتا ہے۔

-

ابتدائی سرمائے کی رقم کو معقول طریقے سے طے کرنے کی ضرورت ہے۔ اگر ابتدائی سرمایہ ناکافی ہو تو، گرڈ لائنوں کی کافی تعداد کو برقرار نہیں رکھا جا سکتا۔

-

بہت زیادہ یا بہت کم گرڈ کی تعداد حکمت عملی کے منافع کے لیے نقصان دہ ہے۔ بہت کم گرڈ اتار چڑھاؤ سے فائدہ اٹھانے کے مواقع کم کر دیتے ہیں؛ بہت زیادہ سے ہر تجارت کا منافع/نقصان بہت چھوٹا ہو جاتا ہے۔ بہترین پیرامیٹرز کا تعین کرنے کے لیے جانچ کی ضرورت ہے۔

-

خودکار گرڈ پیرامیٹر ایڈجسٹمنٹ میں ہیرا پھیری کا خطرہ ہے۔ گرڈ پیرامیٹرز کا حساب مخصوص تعداد میں K-line ڈیٹا پر انحصار کرتا ہے، جو قلیل مدتی کارروائیوں سے متاثر ہو سکتا ہے۔

بہتری کی سمت

-

نقصان روکنے کی منطق شامل کرنا۔ جیسے فلوٹنگ اسٹاپ لاس یا ٹریلنگ اسٹاپ لاس ترتیب دینا تاکہ یک طرفہ نقصان کے خطرے کو مزید کنٹرول کیا جا سکے۔

-

گرڈ پیرامیٹرز کو بہتر بنانے کے لیے الگورتھم شامل کرنا۔ مارکیٹ کے مختلف مراحل میں پیرامیٹر سیٹنگز کی جانچ کی جا سکتی ہے اور پھر مشین لرننگ کے طریقوں سے ماڈل تربیت دے کر پیرامیٹرز کی خودکار بہتری حاصل کی جا سکتی ہے۔

-

مارکیٹ کے رجحان کا جائزہ لینے کے لیے مزید اشاریوں کو شامل کرنا۔ جیسے MACD، KDJ وغیرہ تاکہ یہ معلوم کیا جا سکے کہ مارکیٹ صعودی رجحان میں ہے یا نزولی، اور اس کے مطابق گرڈ کی تعداد یا پیرامیٹرز کو ایڈجسٹ کیا جا سکے۔

-

ڈرا ڈاؤن کنٹرول کو بہتر بنانا۔ جیسے زیادہ سے زیادہ ڈرا ڈاؤن تناسب مقرر کرنا، اور جب یہ حد پہنچ جائے تو حکمت عملی بند کر دینا تاکہ نقصان میں مزید اضافہ نہ ہو۔

خلاصہ

یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ کی خصوصیات کا بھرپور فائدہ اٹھاتی ہے اور متحرک گرڈ ٹریڈنگ کے ذریعے مستحکم منافع کا ہدف حاصل کرتی ہے۔ حکمت عملی نہ صرف پیرامیٹر سیٹنگ کی لچک کو مدنظر رکھتی ہے بلکہ آپریشن کی مشقت کو بھی کم کرتی ہے۔ کہا جا سکتا ہے کہ اتار چڑھاؤ والی مارکیٹ میں، یہ حکمت عملی منافع کا ایک مثالی انتخاب ہے۔ مستقبل میں مزید بہتری کے ذریعے، اس حکمت عملی کے استعمال کے دائرہ کار کو وسیع کیا جا سکتا ہے اور ڈرا ڈاؤن کنٹرول کو بہتر بنایا جا سکتا ہے، جس سے زیادہ مستقل اور مستحکم منافع حاصل ہو سکے گا۔

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1