متحرک لفافہ موونگ ایوریج حکمت عملی

خلاصہ

یہ حکمت عملی مووِنگ ایوریجز اور ڈائنامک اِنویلوپس پر مبنی ہے، جس سے ملٹی ڈائریکشنل (لانگ اور شارٹ) ٹریڈنگ ممکن ہوتی ہے۔ یہ قیمت کے اُوپر اور نیچے والے اِنویلوپس کو توڑنے پر پوزیشن کھولتی ہے، اور جب قیمت بیس لائن مووِنگ ایوریج سے نیچے آجاتی ہے تو پوزیشن بند کر دیتی ہے۔ یہ حکمت عملی واضح رجحان والے اسٹاکس اور کرپٹو کرنسیز کے لیے موزوں ہے۔

حکمت عملی کا اصول

سب سے پہلے، یہ حکمت عملی صارف کے منتخب کردہ مووِنگ ایوریج کی قسم اور لمبائی کی بنیاد پر بیس لائن مووِنگ ایوریج کا حساب لگاتی ہے۔ عام مووِنگ ایوریجز میں SMA، EMA وغیرہ شامل ہیں۔

پھر، صارف کے مقرر کردہ فیصدی پیرامیٹر کے مطابق، یہ اوپری اور نچلے اِنویلوپس کا حساب لگاتی ہے۔ مثال کے طور پر، 5% کا مطلب ہے کہ قیمت میں ALLOWED_BRACKET105% کا اتار چڑھاؤ پوزیشن کھولنے کا محرک بنتا ہے۔ اِنویلوپس کی تعداد حسبِ مرضی طے کی جا سکتی ہے۔

داخلے کے اصول کے مطابق، اگر قیمت نچلے اِنویلوپ کو توڑتی ہے تو لانگ پوزیشن لی جاتی ہے؛ اگر اوپری اِنویلوپ کو توڑتی ہے تو شارٹ پوزیشن لی جاتی ہے۔ یہ اصول بہت سادہ اور واضح ہے۔

آخر میں، جب قیمت دوبارہ بیس لائن مووِنگ ایوریج سے نیچے آجاتی ہے، تو تمام پوزیشنیں بند کر دی جاتی ہیں۔ یہ رجحان کی پیروی کرنے کے لیے ایک خارجی نقطہ ہے۔

یہ نوٹ کیا جانا چاہیے کہ یہ حکمت عملی پوزیشنوں کو تقسیم کر کے کھولتی ہے۔ اگر متعدد اِنویلوپس ہوں تو سرمایہ تناسب سے تقسیم کیا جاتا ہے۔ اس سے یک طرفہ جوئے (gambling) کا خطرہ کم ہو جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد درج ذیل ہیں:

-

یہ خود بخود رجحان کی پیروی کا کام انجام دیتی ہے۔ مووِنگ ایوریجز کے ذریعے رجحان کی سمت جاننا بہت عام ہے، لہٰذا یہ ایک مؤثر طریقہ ہے۔

-

اِنویلوپس شور (noise) کو فلٹر کرنے میں مدد دیتے ہیں، جس سے ضرورت سے زیادہ حساسیت اور بے کار ٹریڈنگ سے بچا جا سکتا ہے۔ مناسب پیرامیٹرز کی ترتیب حکمت عملی کی منافع بخش صلاحیت کو بہت بہتر بنا سکتی ہے۔

-

پوزیشنوں کی تقسیم حکمت عملی کو لچکدار بناتی ہے۔ اگر ایک سمت میں بریک آؤٹ ناکام ہو جائے تو دوسری سمت میں کام جاری رہ سکتا ہے۔ اس سے مجموعی رسک ریوارڈ تناسب بہتر ہوتا ہے۔

-

مووِنگ ایوریج اور اِنویلوپس کی تعداد کو اپنی مرضی سے ترتیب دینے کی اجازت ہے۔ اس سے حکمت عملی میں لچک پیدا ہوتی ہے، اور صارف مختلف مصنوعات کے لیے پیرامیٹرز کو بہتر بنا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

مووِنگ ایوریج سسٹم گولڈن کراس جیسے سگنلز کے لیے حساس نہیں ہے۔ اگر کوئی واضح رجحان نہ ہو تو یہ حکمت عملی کچھ مواقع سے محروم رہ سکتی ہے۔

-

اِنویلوپس کو بہت چوڑا رکھنے سے ٹریڈز کی تعداد اور سلپج (slippage) کا خطرہ بڑھ سکتا ہے۔ بہت تنگ رکھنے سے بڑی حرکت چھوٹ سکتی ہے۔ توازن تلاش کرنے کے لیے کافی جانچ کی ضرورت ہے۔

-

سائیڈ ویز مارکیٹ (range-bound) میں اس حکمت عملی سے پھنسنے کے زیادہ امکانات ہوتے ہیں۔ لہٰذا ایسی مصنوعات کا انتخاب کریں جن میں واضح رجحان ہو۔

-

پوزیشنوں کی تقسیم سے ہر ٹریڈ میں منافع محدود ہو سکتا ہے۔ اگر صرف یک طرفہ منافع چاہیے تو مزید اصلاح کی ضرورت ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

پوزیشن کھولنے اور بند کرنے کے لیے دیگر اشاریوں کا استعمال، جیسے KDJ۔ یا متعدد اشاریوں کو ملا کر فلٹر لگائیں۔

-

ٹیک پرافٹ اور سٹاپ لاس منطق شامل کریں۔ اس سے کچھ منافع محفوظ ہو سکتا ہے اور خطرات کو فعال طور پر کم کیا جا سکتا ہے۔

-

بہترین مووِنگ ایوریج اور اِنویلوپس کا امتزاج تلاش کرنے کے لیے پیرامیٹرز کو بہتر بنائیں۔ اس کے لیے پوری طرح بیک ٹیسٹنگ اور اصلاح کی ضرورت ہے۔

-

ڈیپ لرننگ جیسی ٹیکنالوجیز کو شامل کرکے ذہین پیرامیٹر آپٹیمائزیشن ممکن ہے، جو وقت کے ساتھ سیکھتا اور اپ ڈیٹ ہوتا ہے۔

-

مختلف مصنوعات اور مارکیٹ کے فرق کو مدنظر رکھیں اور مختلف ٹریڈنگ ماحول کے لیے متعدد پیرامیٹر سیٹس تیار کریں۔ اس سے حکمت عملی کے استحکام میں کافی اضافہ ہو گا۔

خلاصہ

یہ ڈائنامک اِنویلوپ مووِنگ ایوریج حکمت عملی مجموعی طور پر رجحان پر مبنی ٹریڈنگ کے لیے بہت موزوں ہے۔ یہ سادہ، مؤثر، سمجھنے میں آسان اور بہتر بنانے کے قابل ہے۔ ایک بنیادی حکمت عملی کے طور پر اس میں تبدیلی اور توسیع کی بہت گنجائش ہے۔ اسے مزید پیچیدہ نظاموں کے ساتھ ملا کر مجموعی منافع اور رسک ایڈجسٹڈ اشاریوں کو بہتر بنایا جا سکتا ہے۔ اس لیے یہ مقداری ٹریڈنگ کے لیے ایک بہت اچھی بنیاد ثابت ہو سکتی ہے۔

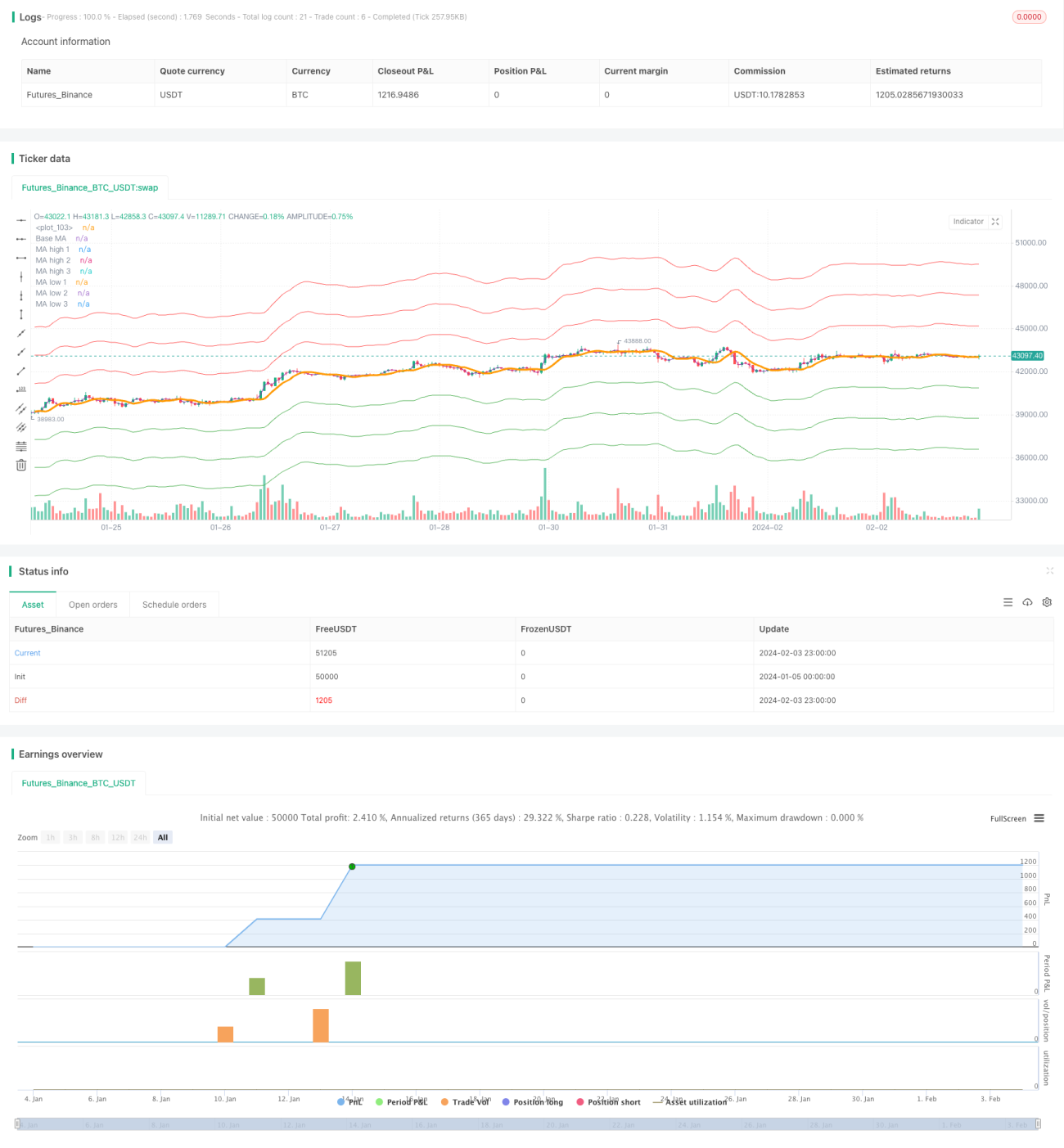

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1