کاما اور موونگ ایوریج پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

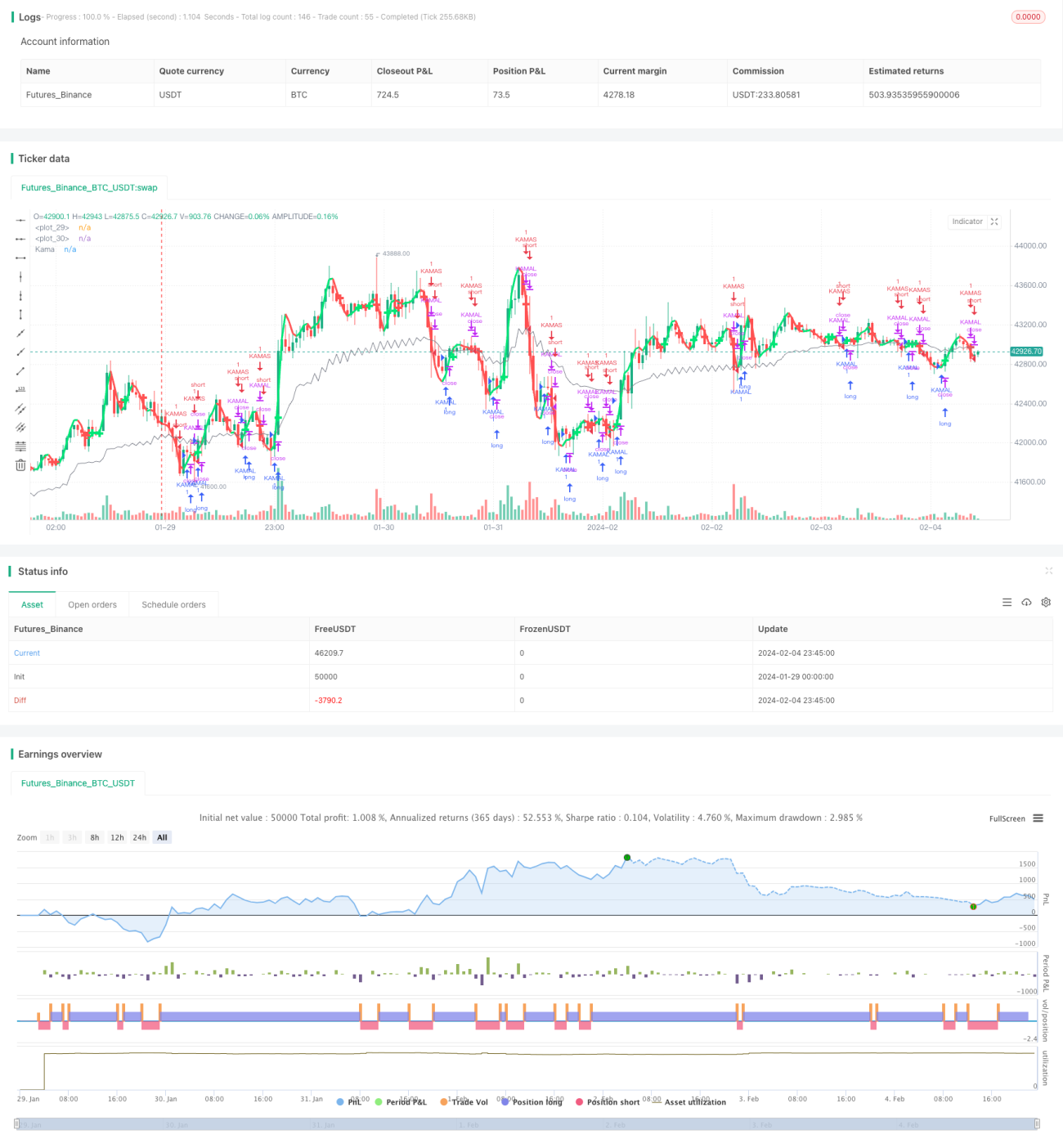

اس حکمت عملی کا بنیادی خیال کاما موونگ ایوریج اور موونگ ایوریج انڈیکیٹرز کو ملا کر مارکیٹ کے رجحان کی شناخت کرنا اور رجحان کی پیروی کرنا ہے۔ جب کاما موونگ ایوریج اور موونگ ایوریج کے درمیان گولڈن کراس (سنہری صلیب) ہوتا ہے تو اسے اوپر کی جانب رجحان میں داخل ہونے کے طور پر سمجھا جاتا ہے اور لمبی پوزیشن (لانگ) لی جاتی ہے۔ جب کاما موونگ ایوریج اور موونگ ایوریج کے درمیان ڈیتھ کراس (موت کی صلیب) ہوتا ہے تو اسے نیچے کی جانب رجحان میں داخل ہونے کے طور پر سمجھا جاتا ہے اور چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

حکمت عملی کے اصول

- کاما موونگ ایوریج کا حساب لگایا جاتا ہے۔ کاما موونگ ایوریج (Kama) ایک رجحان کی پیروی کرنے والا انڈیکیٹر ہے جو مارکیٹ کے شور (نوائز) کے لیے حساس ہوتا ہے اور قیمت کے رجحان کا تعین کرنے کے لیے استعمال کیا جا سکتا ہے۔

- موونگ ایوریجز کا حساب لگایا جاتا ہے۔ یہاں دو قسم کی موونگ ایوریجز کا حساب لگایا گیا ہے: ایک تیز رفتار ڈبل ایکسپونینشل موونگ ایوریج اور دوسرا عام ویٹڈ موونگ ایوریج۔

- جب تیز رفتار لائن نیچے سے اوپر کی طرف سست لائن کو عبور کرتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے؛ جب تیز رفتار لائن اوپر سے نیچے کی طرف سست لائن کو عبور کرتی ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔ اس طرح رجحان کا تعین اور اس کی پیروی مکمل ہوتی ہے۔

- پوزیشن میں داخل ہونے کے بعد، جب قیمت کاما موونگ ایوریج کو عبور کرتی ہے تو پوزیشن سے باہر نکل جایا جاتا ہے، جو رجحان کی پیروی کرتے ہوئے باہر نکلنے کا طریقہ ہے۔

حکمت عملی کے فوائد

- یہ حکمت عملی کاما موونگ ایوریج اور موونگ ایوریج انڈیکیٹرز کو ملا کر مارکیٹ کے رجحان کا نسبتاً درست تعین کر سکتی ہے، رجحان کی پیروی کرتی ہے، اور ڈرا ڈاؤن (کمی) پر کنٹرول کی اچھی صلاحیت رکھتی ہے۔

- کاما موونگ ایوریج مارکیٹ کے شور کے لیے حساس ہے، جس کی وجہ سے رجحان کے موڑ کے مقامات کا جلد پتہ لگایا جا سکتا ہے۔

- موونگ ایوریجز کا مجموعہ واضح فیصلہ دیتا ہے، عمل میں آسان ہے، اور سمجھنے میں آسان ہے۔

- حکمت عملی کے پیرامیٹرز میں بہتری کی گنجائش ہے، اور مختلف مصنوعات اور تجارتی اقسام کے مطابق پیرامیٹرز کو ایڈجسٹ اور بہتر کیا جا سکتا ہے۔

خطرے کا تجزیہ

- کاما موونگ ایوریج اور موونگ ایوریجز کا مجموعہ مارکیٹ کے رجحان کا تعین کرتے وقت غلط فیصلے کا باعث بھی بن سکتا ہے۔ فیصلے کی تصدیق کے لیے دیگر انڈیکیٹرز کو شامل کرنے کی ضرورت ہے۔

- اسٹاپ لاس (نقصان روکنے کی حد) کا کوئی انتظام نہیں ہے، جو غیر معمولی مارکیٹ حالات میں بڑے نقصان کا سبب بن سکتا ہے۔

- اگر پیرامیٹرز مناسب طریقے سے ترتیب نہ دیے جائیں تو غلط فیصلے ہو سکتے ہیں، جس کے لیے مختلف مصنوعات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

بہتری کی تجاویز

- ATR انڈیکیٹر کو شامل کرکے اسٹاپ لاس (نقصان روکنے کی حد) کا تعین کیا جا سکتا ہے۔

- مختلف پیرامیٹرز کے حکمت عملی کی منافع پر اثرات کا تجزیہ کیا جا سکتا ہے اور بہترین پیرامیٹرز کا انتخاب کیا جا سکتا ہے۔

- دیگر انڈیکیٹرز جیسے آسلیٹر (دوغلا پن) انڈیکیٹرز کی تصدیق شامل کرکے فیصلے کی درستگی بڑھائی جا سکتی ہے۔

- پیرامیٹرز کے خودکار موافقت اور متحرک بہتری کا فریم ورک بنایا جا سکتا ہے، تاکہ حکمت عملی کے پیرامیٹرز خود بخود بہتر ہو سکیں۔

نتیجہ

اس حکمت عملی کا مجموعی خیال واضح ہے، جس میں کاما موونگ ایوریج اور موونگ ایوریج انڈیکیٹرز کے گولڈن کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے رجحان کا تعین اور اس کی پیروی کی جاتی ہے، اور ڈرا ڈاؤن پر کنٹرول کی اچھی صلاحیت ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور بہتری کے ذریعے اچھے نتائج حاصل کیے جا سکتے ہیں۔ تاہم، اس میں بہتری کی بھی گنجائش ہے؛ اگر مزید تصدیقی انڈیکیٹرز اور اسٹاپ لاس ماڈیول شامل کر لیے جائیں تو حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1