سپر ٹرینڈ پر مبنی بٹ کوائن کی مقداری تجارتی حکمت عملی

خلاصہ

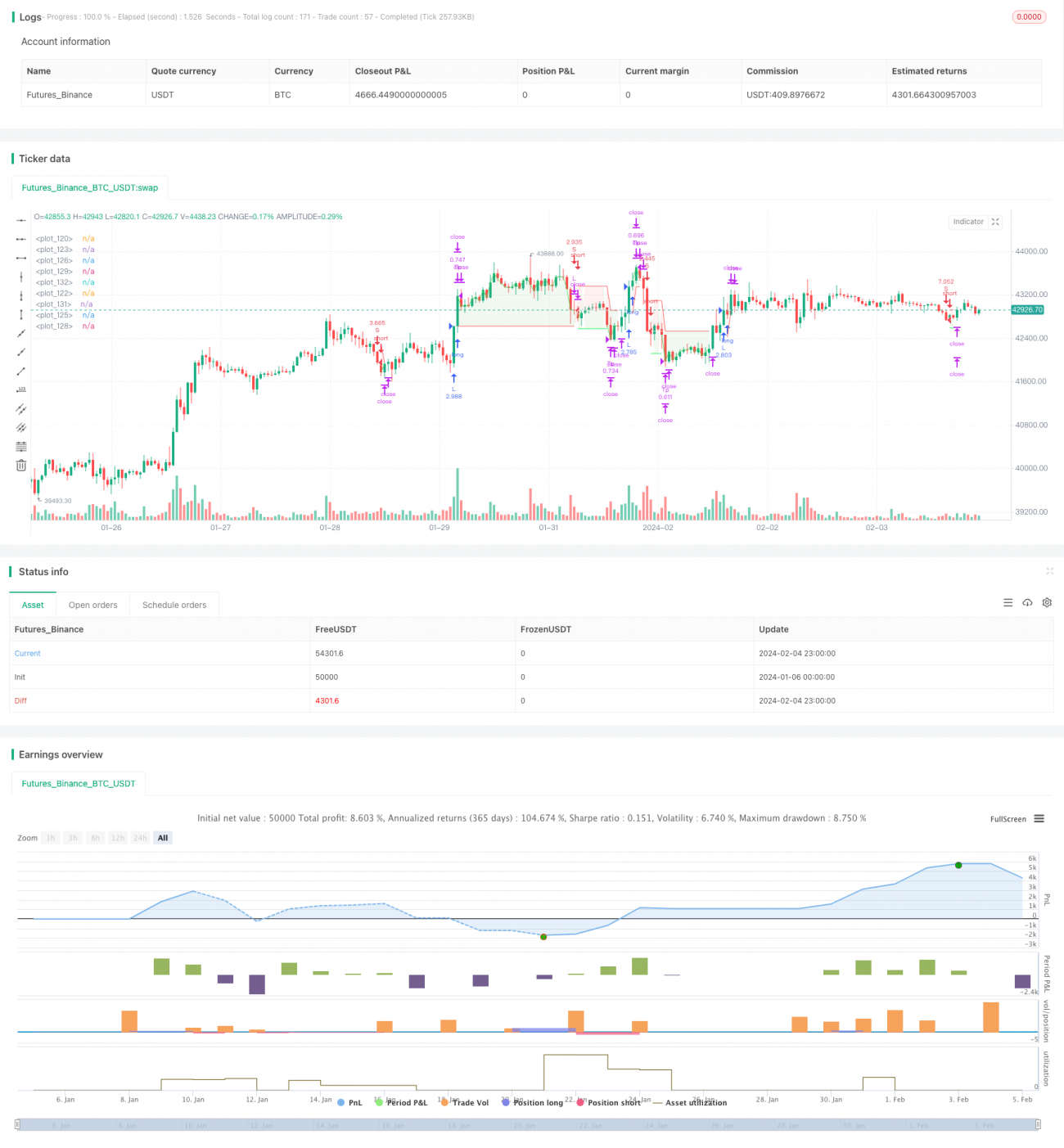

یہ حکمت عملی ایک بٹ کوائن خودکار مقداری تجارتی حکمت عملی ہے جو سپر ٹرینڈ انڈیکیٹر پر مبنی ہے۔ یہ مارکیٹ کے رجحان کا تعین کرنے کے لیے سپر ٹرینڈ انڈیکیٹر استعمال کرتی ہے اور رسک کو کنٹرول کرنے کے لیے ATR اسٹاپ لاس کے اصول کو شامل کرتی ہے، اس طرح لمبی اور چھوٹی دونوں سمتوں میں تجارت ممکن ہوتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ خطرے اور منافع کا بہترین تناسب ہے، قابل اعتماد اسٹاپ لاس حکمت عملی ہے، اور یہ درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے۔ یہ حکمت عملی Coinbase Pro جیسے معروف ایکسچینجز پر 4 گھنٹے کی ٹائم فریم پر استعمال کی جا سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مارکیٹ کے رجحان کی سمت کا تعین کرنے کے لیے سپر ٹرینڈ انڈیکیٹر کا استعمال کرتی ہے۔ جب سپر ٹرینڈ انڈیکیٹر نیچے کے رجحان سے اوپر کے رجحان میں تبدیل ہوتا ہے، تو لمبی (خرید) پوزیشن میں داخل ہوتے ہیں؛ اور جب سپر ٹرینڈ انڈیکیٹر اوپر کے رجحان سے نیچے کے رجحان میں تبدیل ہوتا ہے، تو چھوٹی (فروخت) پوزیشن میں داخل ہوتے ہیں۔

مختصراً، یہ حکمت عملی پہلے 14 ادوار کے لیے ATR انڈیکیٹر کا حساب لگاتی ہے، اور پھر ATR اسٹاپ لاس کے ایک ضرب (مثلاً 1.5 گنا) سے ہر تجارت کے لیے اسٹاپ لاس کا فاصلہ طے کرتی ہے۔ اس کے بعد ڈیفالٹ پیرامیٹرز (ATR مدت 9، سپر ٹرینڈ گتانک 2.5) کے ساتھ سپر ٹرینڈ انڈیکیٹر کا حساب لگایا جاتا ہے۔ جب سپر ٹرینڈ انڈیکیٹر سمت تبدیل کرتا ہے تو تجارتی سگنل جاری کیا جاتا ہے۔

پوزیشن میں داخل ہونے کے بعد، اسٹاپ لاس ATR اسٹاپ کے اوپر یا نیچے مقرر کیا جاتا ہے۔ پہلا ٹیک پرافٹ رسک ریوارڈ کے تناسب کے مطابق شمار کیا جاتا ہے، جو ڈیفالٹ طور پر 0.75 ہے، یعنی ٹیک پرافٹ کا فاصلہ اسٹاپ لاس کے فاصلے کا 0.75 گنا ہے۔ جب قیمت پہلے ٹیک پرافٹ تک پہنچتی ہے تو 50% پوزیشن بند کر دی جاتی ہے، اور اسٹاپ لاس کو داخلے کی قیمت پر منتقل کر دیا جاتا ہے (منافع حاصل کرنے کے بعد پوزیشن میں اضافہ) تاکہ اس پوزیشن پر منافع لاک ہو جائے۔ دوسرے ٹیک پرافٹ کا فاصلہ بھی اسی 0.75 رسک ریوارڈ تناسب کے مطابق شمار کیا جاتا ہے۔ اگر قیمت اسٹاپ لاس کو چھو لیتی ہے، تو بقیہ پوری پوزیشن اسٹاپ لاس کے ذریعے بند کر دی جاتی ہے۔

اس طرح، یہ حکمت عملی اسٹاپ لاس کے خطرے کو قابل کنٹرول رکھتے ہوئے جزوی منافع لے کر منافع کو یقینی بناتی ہے، اور درمیانی سے طویل مدتی سرمایہ کاری کی حکمت عملی کے لیے موزوں ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ خطرے اور منافع کا بہترین تناسب ہے، اور اسے درمیانی سے طویل مدت تک رکھا جا سکتا ہے۔ مخصوص فوائد یہ ہیں:

-

مارکیٹ کے رجحان کا تعین کرنے کے لیے سپر ٹرینڈ کا استعمال، مارکیٹ کے شور کو فلٹر کرتا ہے اور اہم رجحان کو نظر انداز کرنے سے بچاتا ہے۔

-

ATR متحرک اسٹاپ لاس، ہر تجارت کے نقصان کو قابل اعتماد طریقے سے کنٹرول کرتا ہے۔

-

جزوی منافع لے کر منافع کو لاک کرنا، خطرے اور منافع کا تناسب بلند ہوتا ہے۔

-

جب قیمت پہلے ٹیک پرافٹ تک پہنچ جائے تو اسٹاپ لاس کو داخلے کی قیمت پر ایڈجسٹ کرنا منافع کو یقینی بناتا ہے اور حکمت عملی کے استحکام کو بڑھاتا ہے۔

-

بہت آسان تجارتی منطق، سمجھنے اور لاگو کرنے میں آسان، پیرامیٹر ٹیوننگ کی کافی گنجائش۔

-

معروف ایکسچینجز پر دن کے وقت یا تیز رفتار ڈیٹا پر لاگو کیا جا سکتا ہے، لچکدار۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، جو بنیادی طور پر درج ذیل پہلوؤں میں ہیں:

-

مارکیٹ میں غیر متوقع واقعات کی وجہ سے گیپ یا جمپ، جس کی وجہ سے اسٹاپ لاس کام نہیں کرتا اور بڑا نقصان ہو سکتا ہے۔ اس خطرے کو ATR اسٹاپ لاس کے ضرب کو مناسب طریقے سے ایڈجسٹ کر کے کم کیا جا سکتا ہے۔

-

سپر ٹرینڈ انڈیکیٹر کی غلط تشخیص، جس کی وجہ سے غلط تجارتی سگنل مل سکتے ہیں۔ ATR اور سپر ٹرینڈ کے پیرامیٹرز کو ایڈجسٹ کر کے بہتر بنایا جا سکتا ہے۔

-

جزوی پوزیشن بند کرنے کا تناسب بہت زیادہ مقرر کرنا، جس کی وجہ سے رجحان سے کافی منافع حاصل نہیں ہو سکتا۔ مختلف مارکیٹوں کے مطابق جزوی پوزیشن بند کرنے کے تناسب کو ایڈجسٹ کرنا چاہیے۔

-

تجارتی تعدد بہت زیادہ یا بہت کم ہو سکتی ہے۔ سپر ٹرینڈ کے پیرامیٹرز کو ایڈجسٹ کر کے بہترین توازن تلاش کرنا چاہیے۔

بہتری کی سمت

اس حکمت عملی میں بہتری کی بہت گنجائش ہے، بنیادی طور پر درج ذیل پہلوؤں میں:

-

مختلف ATR اسٹاپ لاس طریقوں کی آزمائش، جیسے معیاری ATR، مومینٹم اسٹاپ، بولنگر بینڈ اسٹاپ وغیرہ، اسٹاپ لاس کی حکمت عملی کو بہتر بنانے کے لیے۔

-

مختلف پیرامیٹرز والے سپر ٹرینڈ انڈیکیٹر کی جانچ، بہترین پیرامیٹر مجموعہ تلاش کرنے کے لیے۔ اسٹیپ وائز آپٹیمائزیشن یا جینیٹک الگورتھم کے ذریعے کثیر جہتی پیرامیٹر آپٹیمائزیشن کی جا سکتی ہے۔

-

اسٹاپ لاس پر دوسرے درجے کا اسٹاپ لاس انڈیکیٹر شامل کرنے کی کوشش، جیسے ڈونچین چینل، تاکہ اسٹاپ لاس زیادہ قابل اعتماد ہو۔

-

مختلف جزوی پوزیشن بند کرنے کے تناسب کی جانچ، منافع حاصل کرنے اور خطرے کے بہترین توازن کے لیے۔ جزوی پوزیشن بند کرنے کے تناسب کو متحرک طور پر بھی ایڈجسٹ کیا جا سکتا ہے۔

-

مشین لرننگ پر مبنی متحرک اسٹاپ لاس، متحرک پوزیشن ایڈجسٹمنٹ جیسی حکمت عملیوں کی تلاش۔

خلاصہ

یہ حکمت عملی ایک مقداری حکمت عملی ہے جو سپر ٹرینڈ پر مبنی رجحان کی شناخت، ATR متحرک اسٹاپ لاس، اور جزوی منافع لے کر منافع حاصل کرتی ہے۔ اس کا خطرہ اور منافع کا توازن اچھا ہے اور خودکار تجارت کے لیے موزوں ہے۔ اس حکمت عملی کو ہائپر پیرامیٹرز، اسٹاپ لاس کے طریقوں، اور منافع لینے کے طریقوں میں کافی بہتر بنایا جا سکتا ہے، اور یہ ایک طویل مدتی اصلاح اور استعمال کے قابل مقداری حکمت عملی ہے۔

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1