MyQuant رجحان شناخت حکمت عملی

خلاصہ

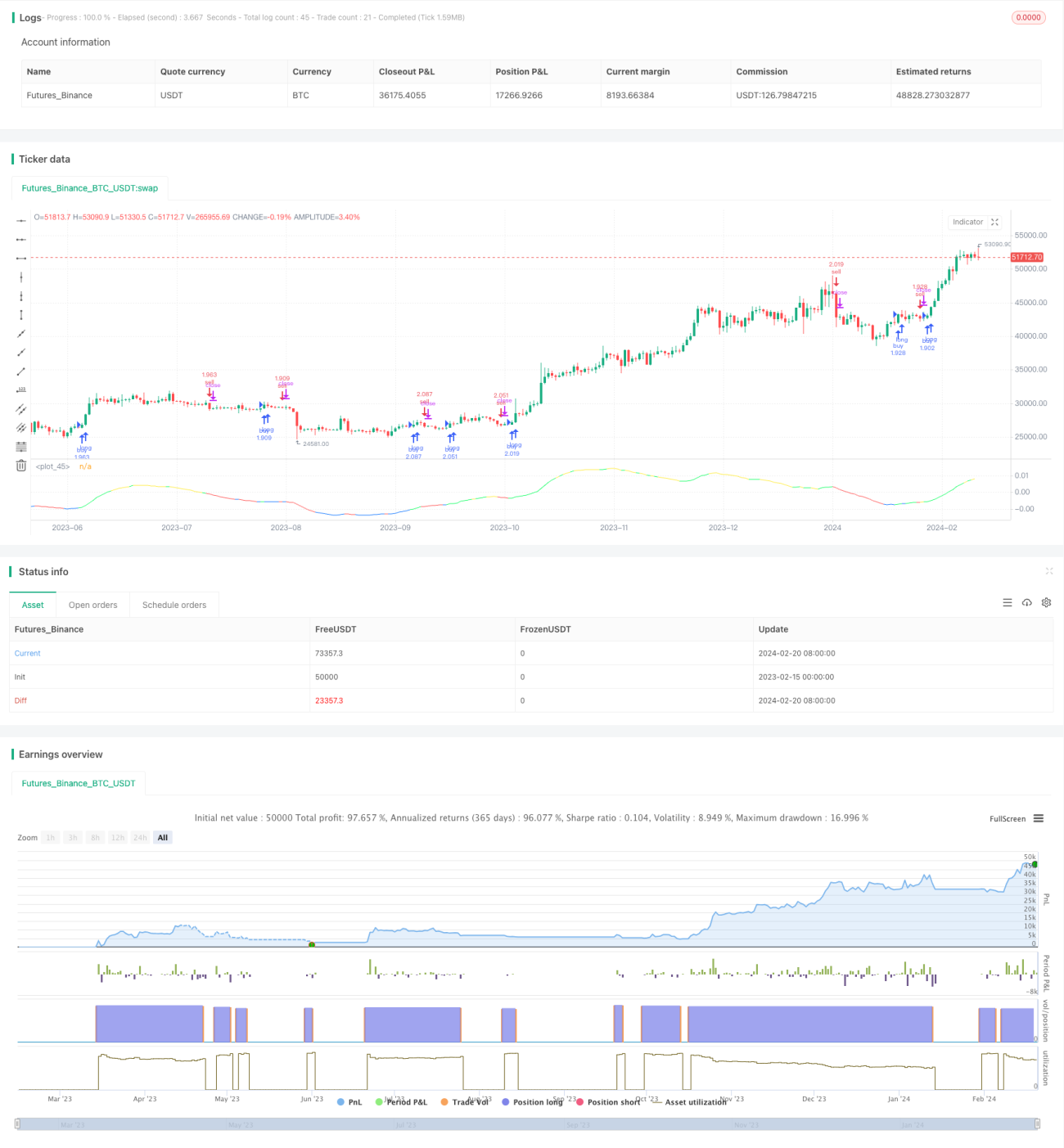

MyQuant رجحان شناخت کی حکمت عملی بٹ کوائن کی یومیہ تجارت کے لیے ایک حکمت عملی ہے۔ یہ حکمت عملی قیمتوں کی حرکت پذیر اوسط اور اس کے پہلے اور دوسرے درجے کے مشتقات کا حساب لگا کر مارکیٹ کے رجحان کی شناخت کرتی ہے اور اس کی بنیاد پر خرید و فروخت کے فیصلے کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے قیمت کی خود کار حرکت پذیر اوسط (ALMA) اور اس کے پہلے اور دوسرے درجے کے مشتقات کا حساب لگاتی ہے۔ پہلا مشتق قیمت کی تبدیلی کی رفتار کو ظاہر کرتا ہے، جبکہ دوسرا مشتق قیمت کے گھماؤ (curvature) کو ظاہر کرتا ہے۔ پہلے اور دوسرے مشتق کی قدروں کی بنیاد پر یہ فیصلہ کیا جاتا ہے کہ اس وقت مارکیٹ میں اضافے کا رجحان ہے، کمی کا رجحان ہے یا اتار چڑھاؤ کا دور ہے۔ اس کے بعد یہ اسٹاک کے اشارے کے ساتھ مل کر فیصلہ کرتی ہے کہ خرید و فروخت کی شرائط پوری ہوتی ہیں یا نہیں۔

مزید تفصیل سے، حکمت عملی درج ذیل اشاریوں کا حساب لگاتی ہے:

- ALMA: قیمت کی خود کار حرکت پذیر اوسط، لمبائی 140، تیز رفتار عنصر 1.1، سگما 6

- dema: ALMA کا پہلا مشتق

- d2ema: dema کا پہلا مشتق، جو قیمت کا دوسرا مشتق ظاہر کرتا ہے

- index: dema اشاریے کا اتار چڑھاؤ کا اشاریہ

- ind: قیمت کی اوسط سے انحراف کا اشاریہ

جب خرید کی شرائط پوری ہوتی ہیں، تو CAUSED.Accumulation/Distribution Bands اور Caused Exposure Top and Bottom Finder سگنل کی بنیاد پر خریدے جانے والے حصص کی تعداد کا حساب لگایا جاتا ہے۔ جب فروخت کی شرائط پوری ہوتی ہیں، تو تمام پوزیشن فروخت کر دی جاتی ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی رجحان اور اشاریوں کو ملا کر مارکیٹ کے رجحان کے موڑ کو مؤثر طریقے سے شناخت کرنے میں کامیاب ہے۔ قیمت کے پہلے اور دوسرے مشتق کا استعمال رجحان کا تعین کرنے کے لیے کیا جاتا ہے، جس سے قیمت کے اتار چڑھاؤ کے اثرات سے بچا جا سکتا ہے اور سگنل زیادہ واضح ہو جاتے ہیں۔ عام حرکت پذیر اوسط حکمت عملیوں کے مقابلے میں، اس میں شناخت کی درستگی زیادہ ہوتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی تجارتی وقت کے انتخاب اور پیرامیٹرز کی ترتیب کے لیے بہت حساس ہے۔ اگر وقت کا انتخاب صحیح نہ ہو اور اہم قیمت کے موڑ شامل نہ ہوں، تو حکمت عملی کے نتائج خراب ہو سکتے ہیں۔ اگر اشاریوں کے پیرامیٹرز غلط ترتیب دیے جائیں، تو خرید و فروخت کے سگنل زیادہ شور سے متاثر ہو سکتے ہیں، جس سے حکمت عملی کے منافع پر اثر پڑتا ہے۔ اس کے علاوہ، حکمت عملی میں پہلے سے طے شدہ نقصان روکنے کی شرائط بھی حتمی منافع کو متاثر کر سکتی ہیں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- وقت کے انتخاب کی منطق کو بہتر بنانا، خاص طور پر بیک ٹیسٹ اور حقیقی تجارت کے لیے زیادہ ذہانتی سے وقت کا انتخاب کرنا۔

- اشاریوں کے پیرامیٹرز کو بہتر بنانا، جیسے ALMA اور dema کی لمبائی وغیرہ کو ایڈجسٹ کرنا۔

- زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لیے نقصان روکنے کی شرائط میں اضافہ کرنا۔

- مختلف کرپٹو کرنسیوں کے نتائج کا جائزہ لے کر بہترین کارکردگی دکھانے والی کرپٹو کرنسی کا انتخاب کرنا۔

خلاصہ

MyQuant رجحان شناخت کی حکمت عملی قیمت کی خود کار حرکت پذیر اوسط کے پہلے اور دوسرے مشتق کا حساب لگا کر بٹ کوائن کی مارکیٹ کے رجحان کو مؤثر طریقے سے شناخت کرتی ہے اور اس کے مطابق خرید و فروخت کے فیصلے کرتی ہے۔ یہ حکمت عملی متعدد اشاریوں کو ملا کر فیصلہ کرتی ہے، جس سے سگنلز ضرورت سے زیادہ شور سے متاثر نہیں ہوتے۔ وقت اور پیرامیٹرز کی مزید اصلاح کے ذریعے اس حکمت عملی کے نتائج کو مزید بہتر بنایا جا سکتا ہے۔

- 1