Chiến lược giao dịch tự động RSI Long Short

Tổng quan

Chiến lược này thiết kế một hệ thống giao dịch tự động mua bán (long/short) dựa trên chỉ báo Chỉ số sức mạnh tương đối (RSI). Nó có thể tự động phát tín hiệu mua bán khi RSI đạt đến vùng quá mua/quá bán, thực hiện giao dịch tự động.

Nguyên lý chiến lược

Chiến lược tính toán biến động tăng giảm giá của cổ phiếu trong một khoảng thời gian nhất định để có giá trị RSI trong khoảng 0-100. Khi RSI dưới 30 là trạng thái quá bán, trên 70 là trạng thái quá mua. Dựa trên quy tắc này, chiến lược sẽ tự động mua long khi RSI đạt vùng quá bán và tự động bán short khi RSI đạt vùng quá mua.

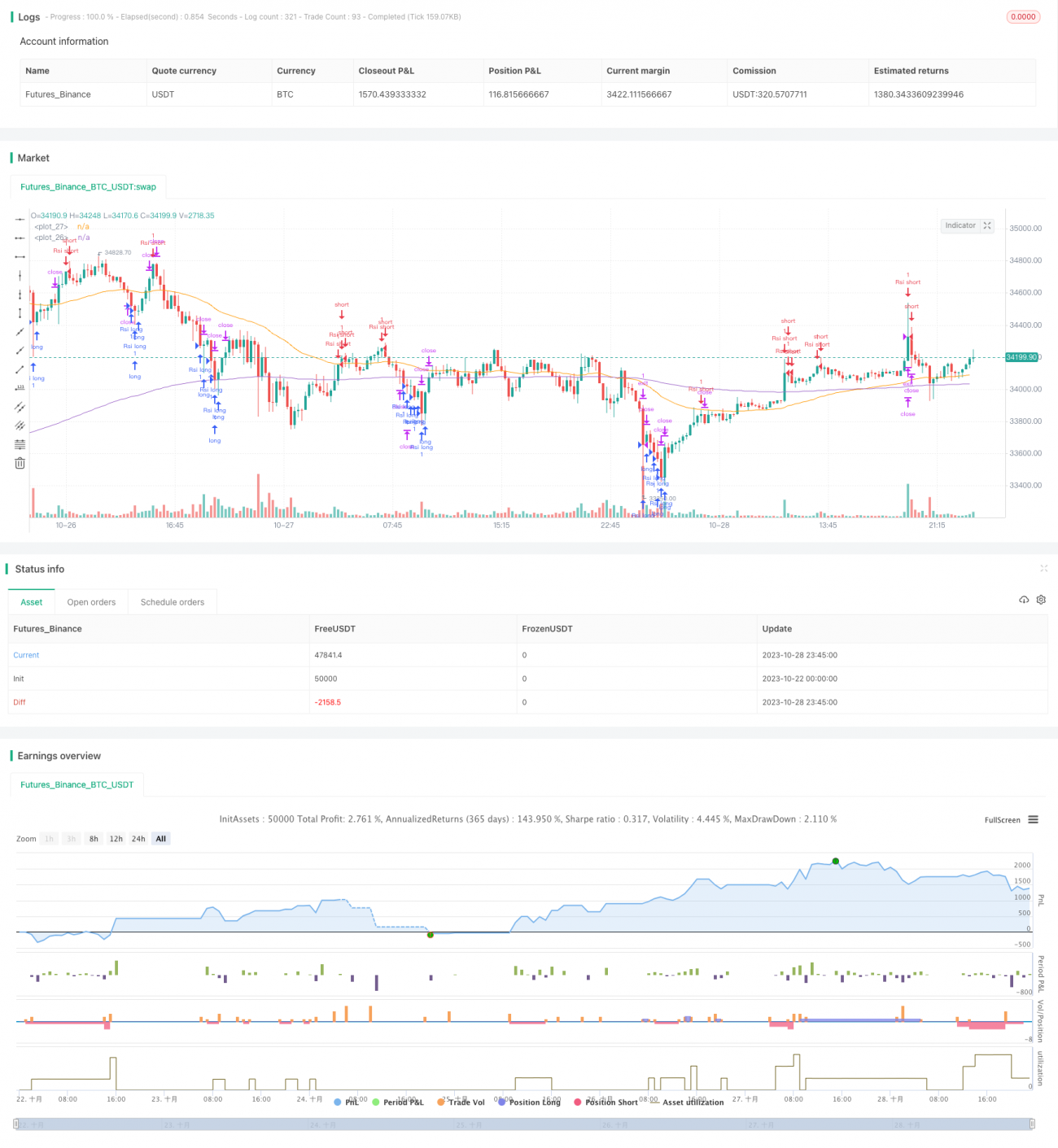

Cụ thể, chiến lược trước tiên tính RSI chu kỳ 15. Khi RSI giảm xuống dưới 20, cho rằng đang ở trạng thái quá bán, lúc này khi giá phá vỡ lên trên đường trung bình động 200 ngày thì vào lệnh long. Khi RSI tăng lên trên 80, cho rằng đang ở trạng thái quá mua, lúc này vào lệnh short. Sau khi vào lệnh long/short, đều đặt lệnh chốt lời và cắt lỗ để thoát lệnh.

Ngoài ra, chiến lược còn vẽ các đường đánh dấu và nhãn liên quan khi giá xuất hiện tín hiệu, giúp tín hiệu giao dịch trực quan hơn.

Ưu điểm chiến lược

- Ý tưởng chiến lược rõ ràng, đơn giản, dễ hiểu và triển khai

- Dựa trên chỉ báo RSI, đánh giá chính xác tình trạng quá mua/quá bán

- Giao dịch hoàn toàn tự động, không cần can thiệp thủ công

- Có đặt lệnh chốt lời và cắt lỗ, kiểm soát rủi ro hiệu quả

- Tín hiệu giao dịch trực quan, dễ theo dõi

Rủi ro chiến lược

- Chỉ báo RSI có độ trễ nhất định, có thể xảy ra đánh giá sai

- Ngưỡng quá mua/quá bán cố định không phù hợp với tất cả các loại tài sản

- Cài đặt điểm cắt lỗ không phù hợp có thể gây thua lỗ lớn

- Trong thị trường xu hướng, giao dịch long/short theo xu hướng chính có thể thua lỗ

Các biện pháp kiểm soát rủi ro bao gồm: tối ưu tham số RSI, điều chỉnh ngưỡng quá mua/quá bán phù hợp với từng loại tài sản, đặt điểm cắt lỗ hợp lý, kết hợp các chỉ báo xu hướng để tránh giao dịch ngược xu hướng.

Hướng tối ưu hóa chiến lược

- Tối ưu tham số RSI, nâng cao độ chính xác trong việc xác định quá mua/quá bán

- Kết hợp các chỉ báo khác để xác nhận tín hiệu giao dịch, ví dụ KDJ, MACD...

- Tối ưu hóa cách đặt điểm cắt lỗ dựa theo tình hình thị trường

- Thêm yếu tố nhận diện xu hướng, tránh giao dịch ngược xu hướng

- Thiết lập trailing stop theo đường cong vốn chủ sở hữu

- Phát triển mô-đun quản lý rủi ro, kiểm soát rủi ro từng lệnh và tổng thể

Tổng kết

Chiến lược này nhìn chung là một chiến lược giao dịch tự động sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán. Nó phát tín hiệu giao dịch khi RSI đạt đến vùng cực đoan quá mua/quá bán, có thể tự động thực hiện các lệnh mua bán. Ý tưởng chiến lược rõ ràng, đơn giản, dễ triển khai, phù hợp làm chiến lược cơ bản cho giao dịch tự động. Tuy nhiên, chỉ báo RSI có độ trễ nhất định, do đó khuyến nghị kết hợp với các chỉ báo khác để tối ưu hóa, nâng cao độ chính xác của tín hiệu. Ngoài ra, cần chú trọng kiểm soát rủi ro, tối ưu cơ chế cắt lỗ, phát triển mô-đun quản lý rủi ro để giảm thiểu rủi ro giao dịch. Nếu được tối ưu hóa và kiểm chứng trong giao dịch thực tế, chiến lược này có thể trở thành một hệ thống giao dịch tự động mua bán hiệu quả.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)- 1