Chiến lược giao dịch đột phá có khả năng mở rộng

Tổng quan

Chiến lược giao dịch đột phá có thể mở rộng xác định các vùng hỗ trợ và kháng cự chính của giá, tạo tín hiệu giao dịch khi giá phá vỡ các vùng này. Đây là một chiến lược đột phá rất linh hoạt và có thể mở rộng. Chiến lược này có thể được điều chỉnh tham số để áp dụng cho các khung thời gian khác nhau, và cũng có thể dễ dàng tích hợp các bộ lọc bổ sung và cơ chế quản lý rủi ro, từ đó tối ưu hóa cho các tài sản cụ thể.

Nguyên lý chiến lược

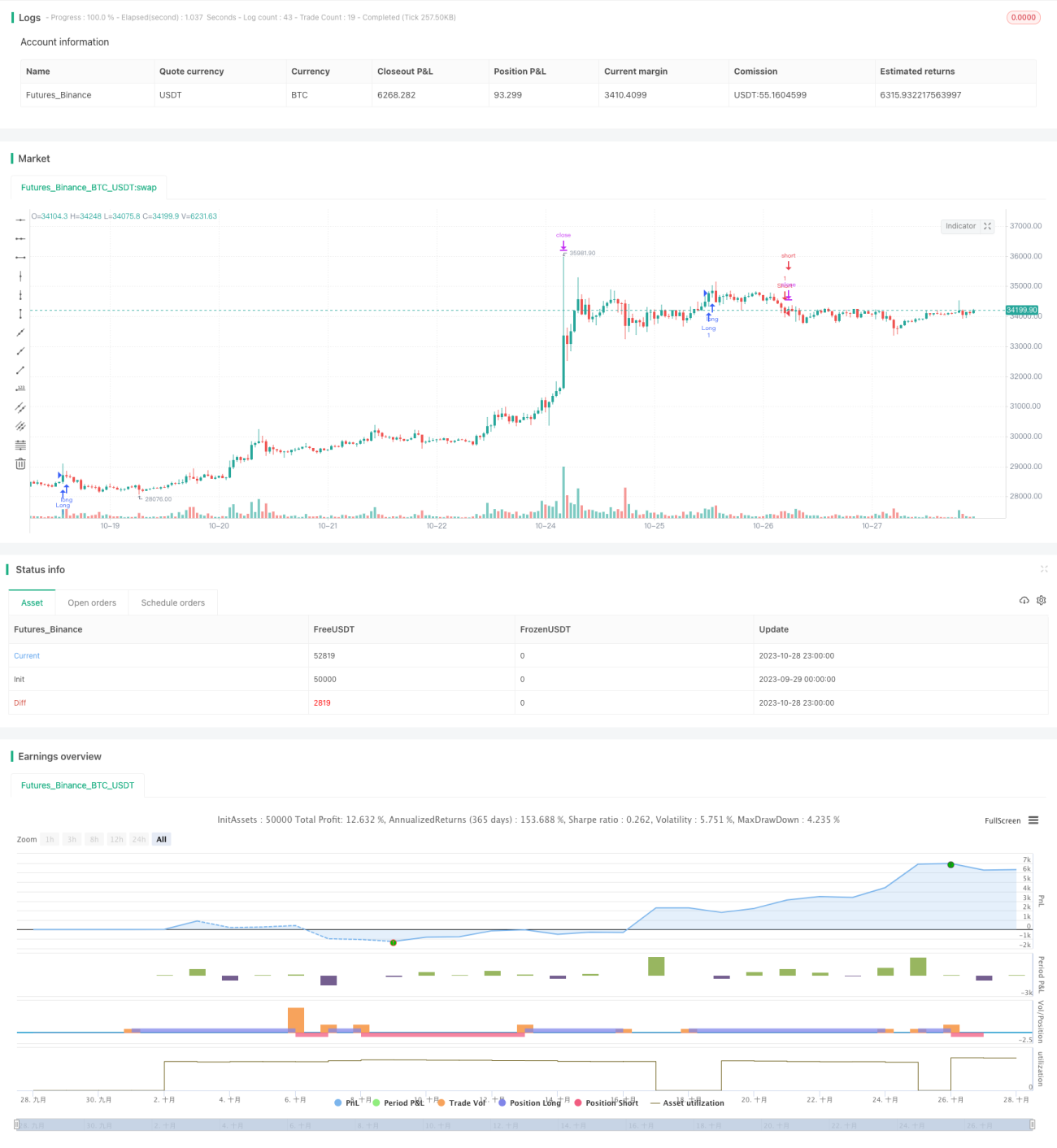

Chiến lược trước tiên sử dụng hàm swings() để tính toán các đỉnh và đáy dao động của giá hiện tại dựa trên giai đoạn nhìn lại (lookback). Giai đoạn nhìn lại được thiết lập thông qua tham số swingLookback, mặc định là 20 nến. Sau đó, khi giá phá vỡ đỉnh dao động, mua lên; khi giá phá vỡ đáy dao động, bán xuống.

Logic cụ thể của tín hiệu mua là khi giá đóng cửa lớn hơn hoặc bằng giá cao dao động, mua lên. Logic cụ thể của tín hiệu bán là khi giá đóng cửa nhỏ hơn hoặc bằng giá thấp dao động, bán xuống.

Ngoài ra, chiến lược còn thiết lập vị trí dừng lỗ, thông qua tham số stopTargetPercent để đặt mức dừng lỗ. Ví dụ, giá dừng lỗ cho lệnh mua được đặt dưới 5% so với giá cao nhất, giá dừng lỗ cho lệnh bán được đặt trên 5% so với giá thấp nhất.

Ưu điểm của chiến lược này là có thể kiểm soát tần suất giao dịch bằng cách điều chỉnh giai đoạn nhìn lại. Giai đoạn nhìn lại càng ngắn, độ nhạy với đột phá càng cao, tần suất giao dịch càng lớn. Giai đoạn nhìn lại quá dài thì ngược lại, tần suất giao dịch giảm nhưng có thể bỏ lỡ cơ hội. Vì vậy, việc tìm ra giai đoạn nhìn lại tối ưu là rất quan trọng để tối ưu hóa chiến lược.

Ưu điểm chiến lược

- Tư duy đột phá đơn giản, dễ hiểu và triển khai

- Có thể tối ưu hóa tham số bằng cách điều chỉnh giai đoạn nhìn lại, kiểm soát tần suất giao dịch

- Dễ dàng tích hợp các cơ chế quản lý rủi ro như dừng lỗ, dừng lỗ động (trailing stop)

- Khả năng mở rộng cao, có thể thêm các bộ lọc khác nhau để tăng tỷ lệ lợi nhuận

- Có thể áp dụng trên bất kỳ khung thời gian nào, phù hợp cho giao dịch trong ngày và dài hạn

Rủi ro và giải pháp

- Giai đoạn nhìn lại quá ngắn có thể gây ra giao dịch quá mức

- Giai đoạn nhìn lại quá dài có thể bỏ lỡ cơ hội giao dịch

- Dừng lỗ quá rộng có thể thu hẹp không gian lợi nhuận

- Dừng lỗ quá hẹp có thể khiến dừng lỗ bị kích hoạt thường xuyên

Giải pháp:

- Thử nghiệm các giai đoạn nhìn lại khác nhau để tìm ra tổ hợp tham số tối ưu

- Tối ưu hóa biên độ dừng lỗ, cân bằng không gian lợi nhuận và kiểm soát rủi ro

- Có thể thêm dừng lỗ động hoặc dừng lỗ theo vòng tròn để khóa lợi nhuận

- Thêm các bộ lọc để tăng xác suất giao dịch có lợi nhuận

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các tham số giai đoạn nhìn lại khác nhau để tìm ra tổ hợp tham số tối ưu;

- Thử nghiệm các khung thời gian giao dịch khác nhau, như 5 phút, 15 phút, 1 giờ, v.v., chọn khung thời gian tốt nhất;

- Tối ưu hóa biên độ dừng lỗ, cân bằng không gian lợi nhuận và kiểm soát rủi ro;

- Thêm các bộ lọc, như lọc khối lượng giao dịch, lọc biên độ tăng/giảm, v.v., để giảm tín hiệu kém chất lượng;

- Tích hợp thêm các cơ chế quản lý rủi ro, như dừng lỗ động, khóa lợi nhuận, v.v.;

- Tối ưu hóa tham số, sử dụng tối ưu hóa từng bước, tìm kiếm ngẫu nhiên, v.v., để tìm tham số tối ưu;

- Tích hợp công nghệ học máy, sử dụng AI để tự động tối ưu hóa tham số.

Kết luận

Chiến lược giao dịch đột phá có thể mở rộng là một hệ thống đột phá rất thực tế. Nó đơn giản, dễ sử dụng, có khả năng tùy chỉnh cao, có thể được tối ưu hóa cho các tài sản khác nhau bằng cách điều chỉnh giai đoạn nhìn lại và tích hợp các bộ lọc khác nhau. Đồng thời, có thể dễ dàng tích hợp các cơ chế quản lý rủi ro khác nhau để kiểm soát rủi ro giao dịch. Thông qua việc tối ưu hóa tham số và áp dụng công nghệ học máy, chiến lược này có thể liên tục nâng cấp để thích ứng với sự thay đổi của thị trường. Nhìn chung, đây là một chiến lược đột phá tổng quát đáng được khuyến nghị.

- 1