Chiến lược đa giác đường trung bình động

Tổng quan

Chiến lược Đa giác đường trung bình động là một chiến lược giao dịch theo xu hướng, sử dụng nhiều đường trung bình động với các chu kỳ khác nhau để tạo thành một đa giác, và lấy sự phá vỡ đa giác làm tín hiệu giao dịch. Chiến lược này xem xét tổng hợp các yếu tố từ nhiều khung thời gian, có thể lọc nhiễu thị trường hiệu quả và nắm bắt xu hướng chính.

Nguyên lý chiến lược

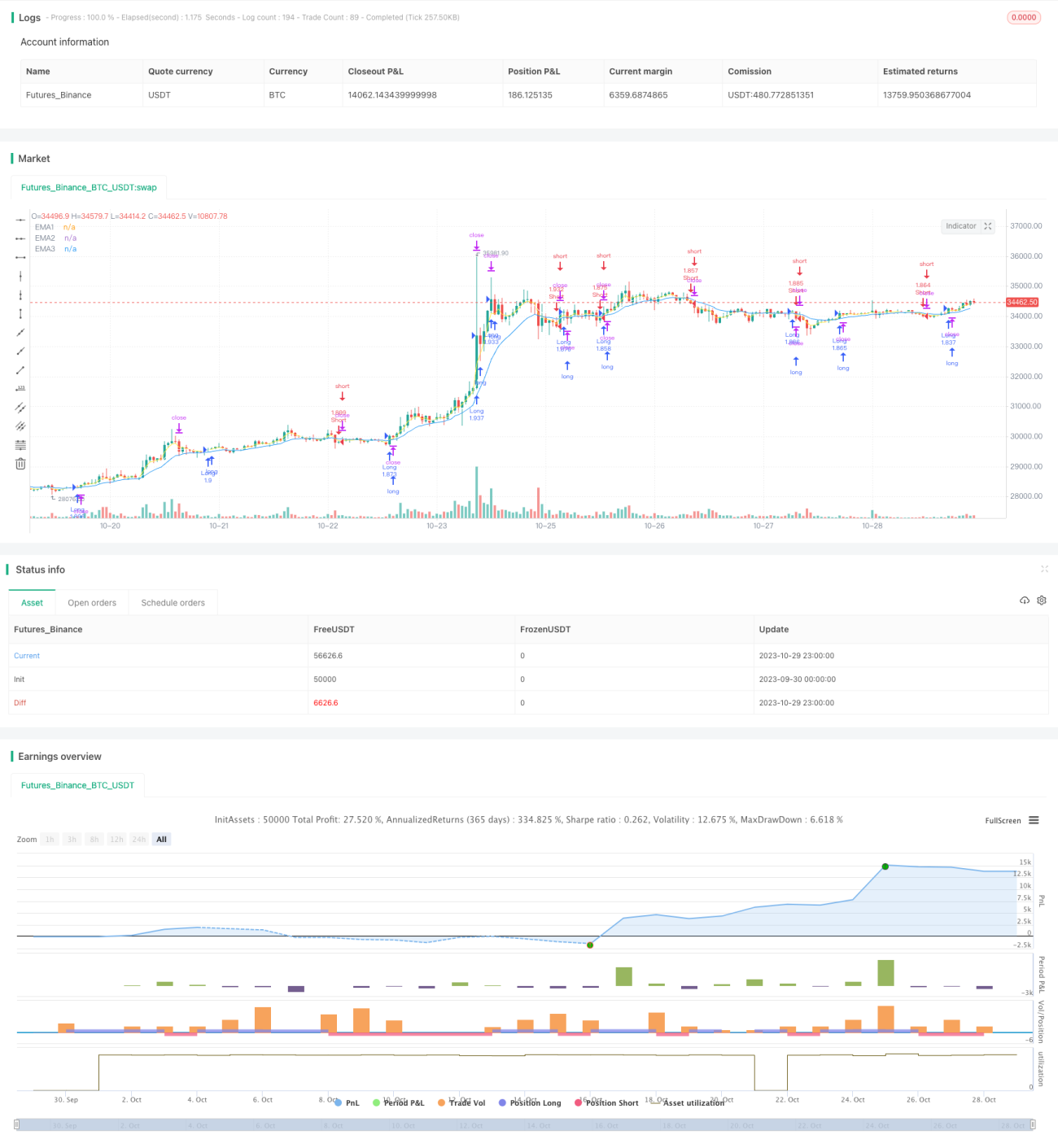

Chiến lược này nhập các đường EMA với các chu kỳ khác nhau, chẳng hạn như EMA 3 chu kỳ, 7 chu kỳ và 13 chu kỳ, và vẽ chúng trên biểu đồ giá để tạo thành một kênh đa giác. Khi giá vượt lên trên nhiều đường EMA, tín hiệu mua được tạo ra; khi giá vượt xuống dưới nhiều đường EMA, tín hiệu bán được tạo ra. Điều này có thể loại bỏ nhiều sự phá vỡ giả.

Trong mã nguồn, tín hiệu vượt lên được xác định bởi close > ema1 and ema1 > ema2 and ema2 > ema3, tín hiệu vượt xuống được xác định bởi close < ema1 and ema1 < ema2 and ema2 < ema3. Khi thiết lập điều kiện mua bán, điều kiện thời gian time_cond được thêm vào để giới hạn phạm vi backtest. Khi thực hiện lệnh mua bán, sử dụng trailing stop để bảo vệ lợi nhuận.

Lợi thế của chiến lược

Lợi thế lớn nhất của chiến lược này là có thể nắm bắt hiệu quả hướng xu hướng chính, sử dụng nhiều đường trung bình động để xây dựng cơ chế sàng lọc, tránh bị ảnh hưởng bởi nhiễu ngắn hạn của thị trường, giảm tín hiệu giả. Trailing stop giúp cắt lỗ kịp thời và bảo vệ lợi nhuận.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này là không thể xác định được điểm đảo chiều của xu hướng, có thể dẫn đến thua lỗ khi xu hướng đảo ngược. Ngoài ra, việc thiết lập bộ đường trung bình không phù hợp cũng có thể khiến tần suất giao dịch quá cao hoặc tín hiệu bị trễ. Có thể giảm rủi ro bằng cách tối ưu hóa bộ tham số đường trung bình, thêm các chỉ báo khác để xác định đảo chiều, mở rộng phạm vi trailing stop, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa chu kỳ của đường trung bình động, tìm bộ tham số tốt nhất.

-

Thêm tín hiệu chỉ báo đảo chiều tại các điểm xoay xu hướng, chẳng hạn như RSI, MACD, để kịp thời thoát lệnh cắt lỗ.

-

Tối ưu hóa biên độ trailing stop và giá trị offset, giảm xác suất kích hoạt trailing stop.

-

Tối ưu hóa tham số cho từng sản phẩm khác nhau, tăng khả năng thích ứng của chiến lược.

Tổng kết

Nhìn chung, chiến lược Đa giác đường trung bình động là một chiến lược giao dịch theo xu hướng đáng tin cậy và hiệu quả. Ưu điểm lớn nhất của nó là nắm bắt hướng xu hướng chính đồng thời lọc đáng kể nhiễu thị trường. Tuy nhiên, nó tồn tại một số hạn chế trong việc nhận diện đảo chiều. Chúng ta có thể cải thiện hiệu suất của chiến lược thông qua tối ưu hóa tham số, thêm chỉ báo hỗ trợ, v.v. Chiến lược này phù hợp với các sản phẩm có xu hướng rõ ràng. Nếu sử dụng đúng cách, có thể đạt được lợi nhuận giao dịch ổn định.

- 1