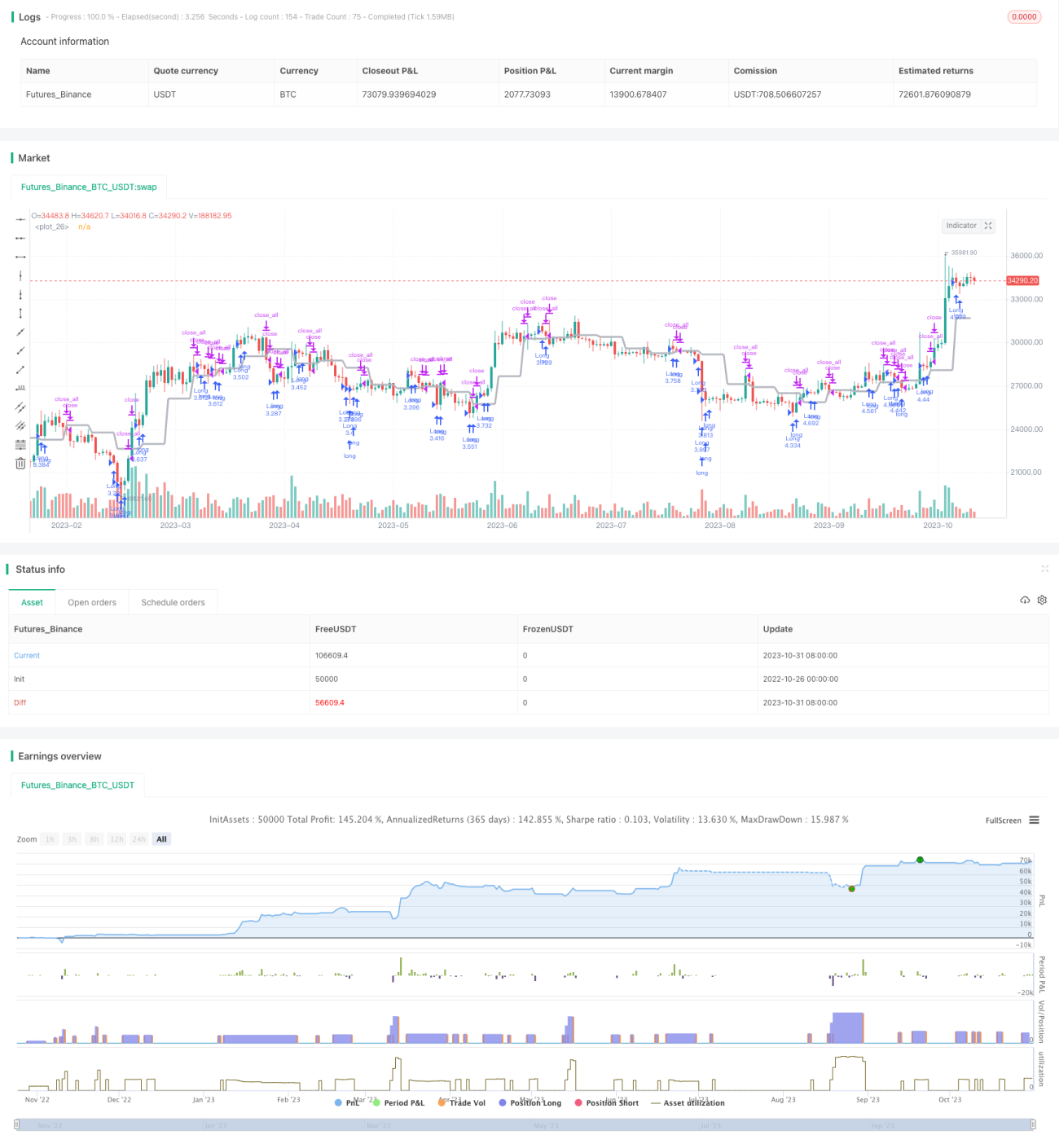

Chiến lược giao dịch RSI động

Tổng quan

Chiến lược này kết hợp các mức hỗ trợ/kháng cự động và chỉ số RSI, thiết lập phạm vi quá mua/quá bán của RSI, khi phá vỡ các mức hỗ trợ/kháng cự động thì kiểm tra xem RSI có vào vùng quá mua/quá bán hay không, từ đó tạo ra tín hiệu mua và bán.

Nguyên lý

1. Mức hỗ trợ/kháng cự động

Sử dụng hàm security để lấy giá đóng cửa làm mức hỗ trợ/kháng cự động, khi giá phá vỡ mức động này sẽ tạo ra tín hiệu giao dịch.

2. Chỉ báo RSI

Tính toán mức tăng trung bình và mức giảm trung bình trong một khoảng thời gian nhất định, so sánh hai mức này để tạo ra giá trị RSI, xác định xem đã vào vùng quá mua/quá bán hay chưa.

3. Tín hiệu giao dịch

Khi giá phá vỡ mức động, nếu RSI chưa vào vùng quá mua/quá bán, sẽ tạo ra tín hiệu mua/bán. Nếu đã vào vùng đó, tín hiệu phá vỡ sẽ bị bỏ qua.

4. Tín hiệu thoát

Đóng vị thế khi giá quay trở lại mức động hoặc khi RSI trở lại vùng bình thường.

Phân tích ưu điểm

-

Sử dụng các mức hỗ trợ/kháng cự động để xác định xu hướng, tăng xác suất có lợi nhuận.

-

Chỉ báo RSI lọc các phá vỡ giả, tránh vào lệnh sai.

-

Kết hợp xu hướng và chỉ báo, phù hợp với nhiều loại thị trường khác nhau.

-

Quy tắc rõ ràng, dễ thực hiện.

Rủi ro và giải pháp

-

Mức động có thể bị kiểm tra và phá vỡ nhiều lần, gây tín hiệu sai, có thể nới lỏng biên độ phá vỡ để lọc.

-

Chỉ báo RSI đơn lẻ có thể đánh giá sai, có thể kết hợp thêm các chỉ báo khác để lọc tổ hợp.

-

Trong thị trường dao động, có thể xảy ra mở và đóng vị thế thường xuyên, chi phí giao dịch cao, có thể nới rộng phạm vi giá trị bình thường của RSI để giảm tần suất giao dịch.

-

Cài đặt tham số không phù hợp có thể dẫn đến bỏ sót tín hiệu hoặc tín hiệu sai, cần lựa chọn tham số hợp lý cho từng loại sản phẩm.

Hướng tối ưu hóa

-

Sử dụng kỹ thuật học máy để tự động tối ưu tham số RSI.

-

Thêm chiến lược chốt lời và cắt lỗ để khóa lợi nhuận và giảm thua lỗ.

-

Kết hợp nhiều chỉ báo hơn để lọc tổ hợp, nâng cao độ ổn định của chiến lược.

-

Thêm chỉ báo biến động, giảm quy mô vị thế khi biến động thấp.

-

Tối ưu hóa thuật toán quy mô vị thế, cho phép điều chỉnh vị thế linh hoạt, thích ứng với các môi trường thị trường khác nhau.

Tổng kết

Chiến lược này kết hợp xác định xu hướng và lọc chỉ báo, có thể nhận diện hiệu quả sự phá vỡ gần các mức quan trọng, đạt được lợi nhuận cao trong khi kiểm soát rủi ro. Thông qua tối ưu hóa thêm tham số, thêm chốt lời/cắt lỗ, đưa thêm nhiều chỉ báo, v.v., có thể nâng cao hơn nữa độ ổn định và khả năng thích ứng của chiến lược, giúp nó đạt được lợi nhuận ổn định trên thị trường rộng lớn hơn.

- 1