Chiến lược Laser Kép Tìm Xu hướng Long/Short

Tổng quan

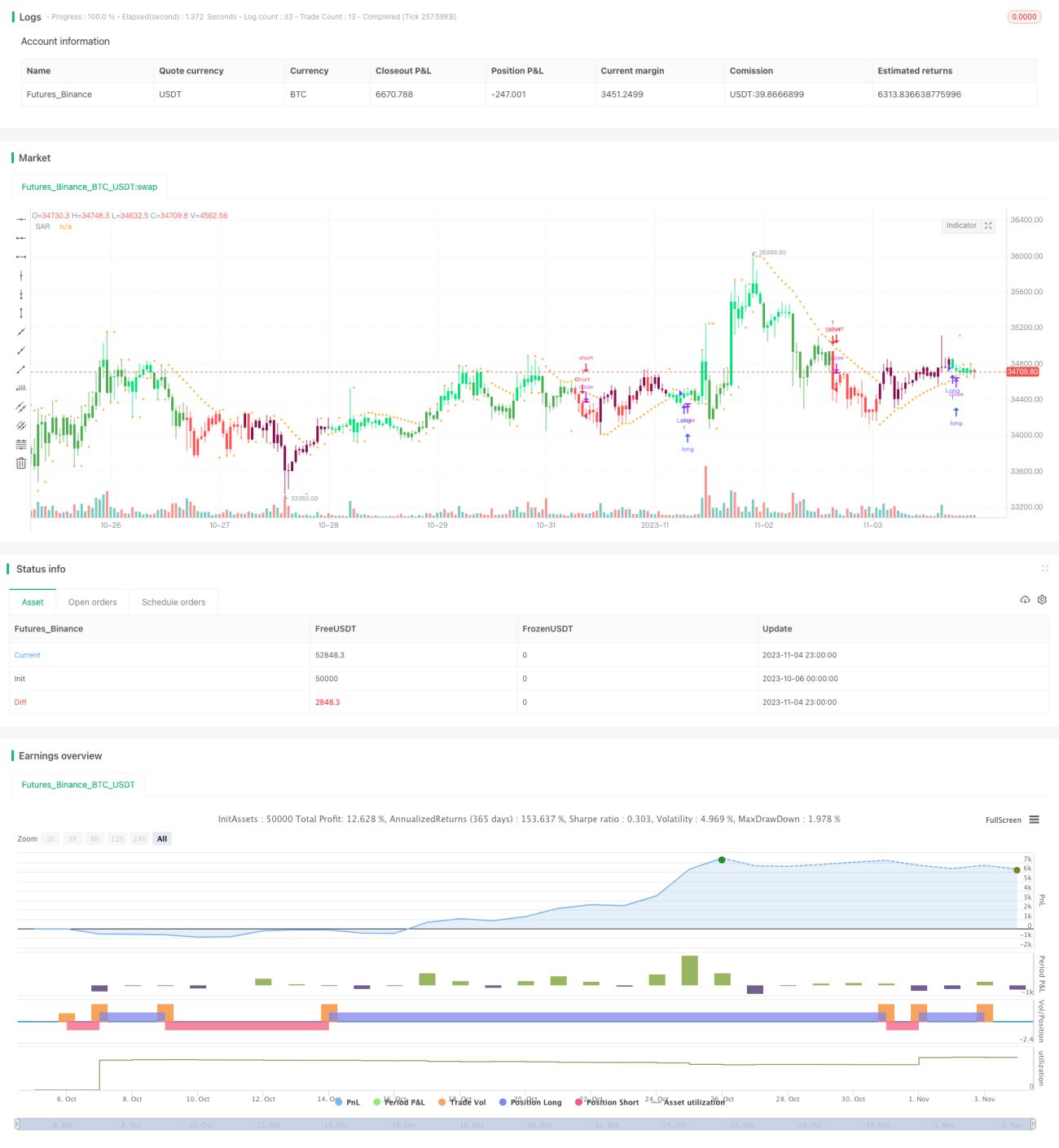

Chiến lược này sử dụng ba chỉ báo kỹ thuật là Dải Bollinger, Kênh Keltner và Chỉ số RSI thích ứng để xác định hướng xu hướng hiện tại, kết hợp chỉ báo Parabolic SAR để vào lệnh. Khi cả ba chỉ báo cho kết quả đồng nhất sẽ phát sinh tín hiệu giao dịch. Chiến lược chủ yếu xác định hướng xu hướng, vào lệnh kịp thời khi xu hướng thay đổi, mục tiêu thu lợi nhuận.

Nguyên lý

Chiến lược này sử dụng kết hợp ba chỉ báo kỹ thuật sau để xác định xu hướng hiện tại:

-

Chỉ báo Squeeze Momentum (SQUEEZE MOMENTUM INDICATOR): Tính Dải Bollinger và Kênh Keltner, khi chúng chồng lấn tạo ra trạng thái nén, báo hiệu xu hướng sắp thay đổi. Chỉ báo này trả về trạng thái nén và độ dốc của đường hồi quy tuyến tính.

-

Chỉ số RSI thích ứng có trọng số khối lượng (RSI VOLUME WEIGHTED): Tính RSI có trọng số khối lượng, sử dụng đường trung bình để xác định quá mua/quá bán. Chỉ báo này nhấn mạnh sự thay đổi khối lượng.

-

Parabolic SAR (SAR): Xác định mối quan hệ vị trí giữa giá hiện tại và Parabolic SAR, SAR ở trên giá cho thấy xu hướng giảm, SAR ở dưới giá cho thấy xu hướng tăng.

Chiến lược sử dụng Dải Bollinger để xác định hướng xu hướng, Kênh Keltner để tinh chỉnh, RSI để xác định quá mua/quá bán tìm cơ hội đảo chiều, SAR để chỉ thời điểm vào lệnh. Logic cụ thể như sau:

-

Tính Dải Bollinger, Kênh Keltner, chỉ báo Squeeze. Khi Squeeze nén, bước vào giai đoạn chuẩn bị.

-

Tính RSI có trọng số khối lượng. RSI trên đường trung bình cho thấy xu hướng tăng, dưới đường trung bình cho thấy xu hướng giảm.

-

Tính Parabolic SAR. SAR ở dưới giá cho thấy xu hướng tăng, SAR ở trên giá cho thấy xu hướng giảm.

-

Tổng hợp ba chỉ báo trên: Khi Squeeze nén, RSI trên đường trung bình, SAR ở dưới giá → tín hiệu long; Khi Squeeze nén, RSI dưới đường trung bình, SAR ở trên giá → tín hiệu short.

-

Khi tín hiệu xuất hiện, xác định kết quả ba chỉ báo trên nến trước đó, nếu ngược với tín hiệu hiện tại thì phát sinh tín hiệu vào lệnh.

-

Sau khi vào lệnh, đặt stop loss và take profit, trailing stop.

Ưu điểm

Chiến lược này có những ưu điểm sau:

-

Kết hợp nhiều chỉ báo để nhận định tăng/giảm, độ chính xác cao. Chỉ báo Squeeze xác định thay đổi xu hướng chính xác, RSI xác định quá mua/quá bán rõ ràng, SAR chỉ thời điểm vào lệnh chính xác.

-

Logic chỉ báo đơn giản, dễ hiểu, dễ triển khai.

-

Sử dụng xác nhận nhiều chỉ báo, có thể lọc được tín hiệu phá vỡ giả.

-

Có cơ chế stop loss và take profit, có thể khóa lợi nhuận, kiểm soát rủi ro.

-

Dữ liệu backtest đầy đủ, độ tin cậy cao.

Rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Logic vào lệnh long và short tương tự nhau, có thể đồng thời phát ra tín hiệu ngược nhau, cần lọc.

-

Cả ba chỉ báo đều sử dụng tham số tối ưu, có thể xảy ra quá khớp (overfitting).

-

Số lần giao dịch có thể quá thường xuyên, cần kiểm soát hợp lý số vị thế.

-

Cài đặt stop loss có thể quá gần, dễ bị phá vỡ.

Giải pháp tương ứng:

-

Thêm điều kiện về chu kỳ kéo dài của kết quả chỉ báo, tránh dao động tín hiệu.

-

Sử dụng phương pháp walk forward analysis, điều chỉnh tham số, chống quá khớp.

-

Cài đặt kích thước pyramid, kiểm soát số lượng vị thế một chiều.

-

Kiểm tra các khoảng stop loss khác nhau, tối ưu vị trí stop loss.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số chỉ báo, nâng cao độ ổn định tham số. Có thể xem xét tối ưu tham số động.

-

Thêm logic kiểm soát vị thế, như kích thước lớn/nhỏ, quân bình vị thế, v.v.

-

Kiểm tra các phương pháp stop loss khác nhau, như stop loss theo biến động, stop loss tuyến tính, đóng vị thế về không, v.v.

-

Thêm chức năng quản lý vốn, như vị thế cố định, tỷ lệ sử dụng vốn cố định, v.v.

-

Kết hợp thuật toán học máy để thực hiện vào/ra lệnh động.

-

Thêm cơ chế hedging, long/short hedging để giảm rủi ro hệ thống của thị trường liên quan.

-

Cân nhắc thêm nhiều chỉ báo, xây dựng cơ chế bỏ phiếu, nâng cao độ chính xác của nhận định.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, sử dụng nhiều chỉ báo tăng/giảm để xác định hướng xu hướng, vào lệnh nhạy bén tại thời điểm Dải Bollinger nén, cơ chế stop loss/take profit kiểm soát rủi ro, là một chiến lược theo xu hướng tương đối ổn định. Thông qua tối ưu tham số và cải tiến cơ chế quản lý rủi ro, có thể đạt được các chỉ số backtest và hiệu quả thực tế tốt hơn. Chiến lược này phù hợp với các sản phẩm có xu hướng rõ rệt, cũng có thể xem xét giao dịch trên khung thời gian lớn tương đối ổn định như Daily. Nhìn chung, chiến lược này có giá trị ứng dụng cao.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1