Chiến lược sóng nến K kết hợp chỉ báo độ lệch xu hướng và đường trung bình động

Tổng quan

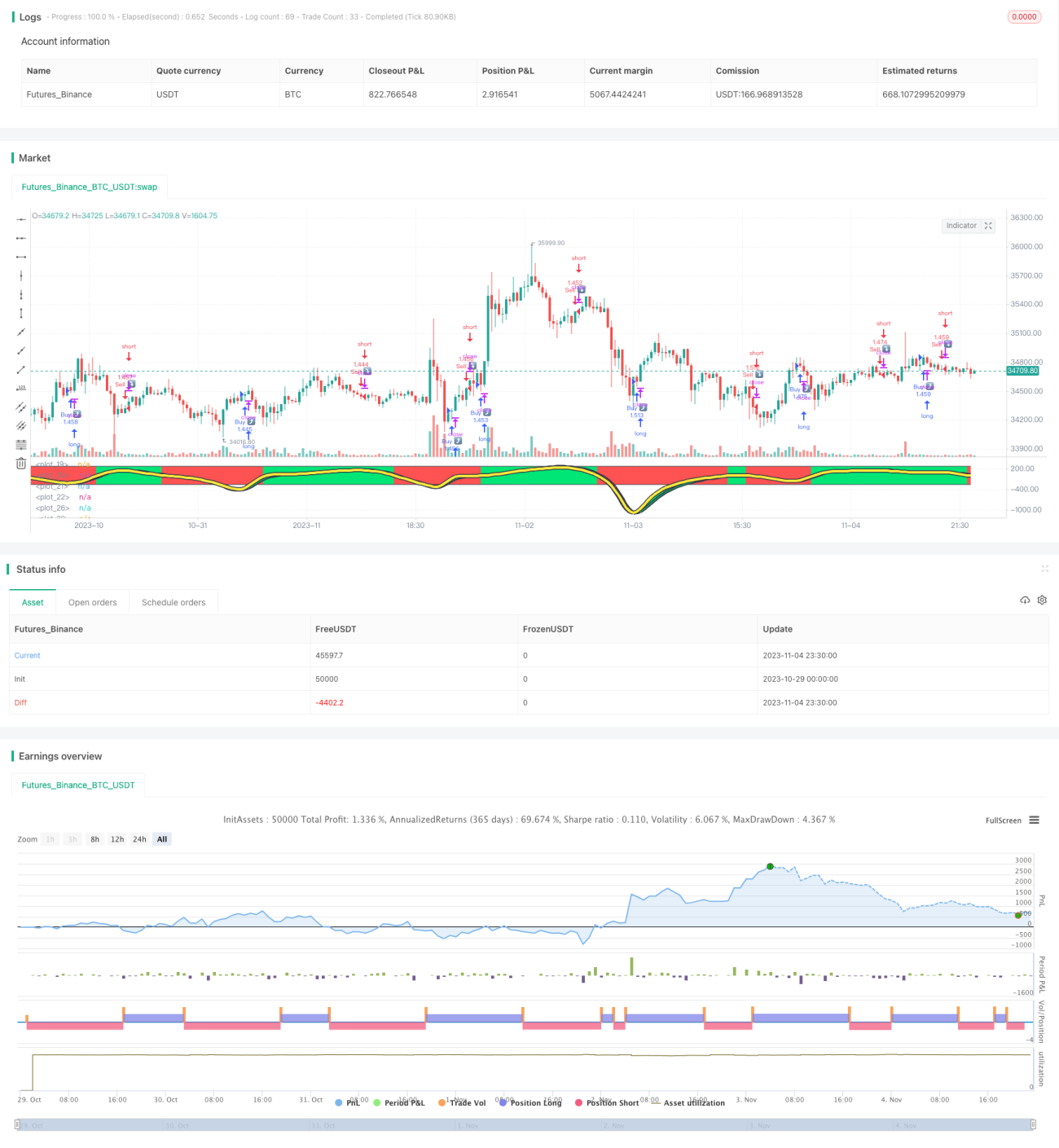

Chiến lược này tính toán chỉ báo xu hướng lệch giá TSI, sau đó xử lý đường trung bình động cho TSI, tạo thành đường trung bình động của chỉ báo TSI. Kết hợp với hướng của nến giá, xác định giá cổ phiếu hiện tại đang trong xu hướng tăng hay giảm, từ đó phát sinh tín hiệu mua và bán.

Nguyên lý

Chiến lược này chủ yếu được thực hiện qua các bước sau:

- Tính toán sự thay đổi của giá pct

- Áp dụng làm mịn kép HMA cho pct, thu được double_smoothed_pc

- Tính toán HMA kép của giá trị tuyệt đối pct, thu được double_smoothed_abs_pc

- Tính toán giá trị TSI: (100 * (double_smoothed_pc / double_smoothed_abs_pc))

- Xử lý đường trung bình động HMA cho giá trị TSI, thu được đường trung bình động của TSI là tsihmaline

- So sánh mối quan hệ giữa giá trị TSI và đường trung bình động của TSI, khi giá trị TSI cao hơn đường trung bình động là xu hướng tăng, khi giá trị TSI thấp hơn đường trung bình động là xu hướng giảm

- Trong xu hướng tăng, nếu giá cũng đang tăng, thì phát sinh tín hiệu mua

- Trong xu hướng giảm, nếu giá cũng đang giảm, thì phát sinh tín hiệu bán

Thông qua các bước trên, có thể xác định hướng xu hướng tổng thể hiện tại, kết hợp với diễn biến thực tế của giá, tạo ra tín hiệu giao dịch.

Ưu điểm

- Xử lý làm mịn kép HMA, có thể lọc hiệu quả nhiễu ngắn hạn, khóa xu hướng chính

- TSI kết hợp với đường trung bình động của nó, có thể xác định hướng xu hướng tổng thể

- Kết hợp với hướng nến giá, tránh phá vỡ giả, nâng cao độ tin cậy của tín hiệu

- Tham số có thể điều chỉnh, có thể điều chỉnh tham số làm mịn theo thị trường, thích ứng với các chu kỳ khác nhau

- Đồ họa trực quan, màu xanh lá là xu hướng tăng, màu đỏ là xu hướng giảm

Rủi ro

- Trong thị trường dao động, sẽ phát sinh nhiều tín hiệu sai

- Tại điểm chuyển hướng xu hướng, đường trung bình động có độ trễ, có thể bỏ lỡ điểm vào tối ưu

- Cần thường xuyên điều chỉnh tham số để thích ứng với biến đổi thị trường

- Chiến lược này chỉ dựa trên chỉ báo TSI đơn lẻ, có thể kết hợp với các chỉ báo khác để tối ưu hóa

Hướng tối ưu hóa

- Có thể thêm bộ lọc để tránh tín hiệu sai trong thị trường dao động

- Có thể thêm các chỉ báo khác để xác nhận điểm chuyển hướng xu hướng

- Có thể tự động tối ưu hóa tham số thông qua các phương pháp như học máy

- Có thể đưa vào chiến lược cắt lỗ, kiểm soát thua lỗ từng lệnh

Tổng kết

Chiến lược này sử dụng chỉ báo TSI để xác định hướng xu hướng, kết hợp với nến giá để phát sinh tín hiệu giao dịch, có thể bắt xu hướng hiệu quả, mua trong xu hướng tăng, bán trong xu hướng giảm. Tuy nhiên, cũng tồn tại một số rủi ro nhất định, cần tối ưu hóa để nâng cao tính ổn định. Nhìn chung, chiến lược này trực quan dễ hiểu, phù hợp với các nhà giao dịch quen thuộc với các chỉ báo kỹ thuật.

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSIHULLBOT", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

long = input(title="Long Length", type=input.integer, defval=50)

short = input(title="Short Length", type=input.integer, defval=50)- 1