Chiến lược dựa trên giao cắt SMA

Tổng quan

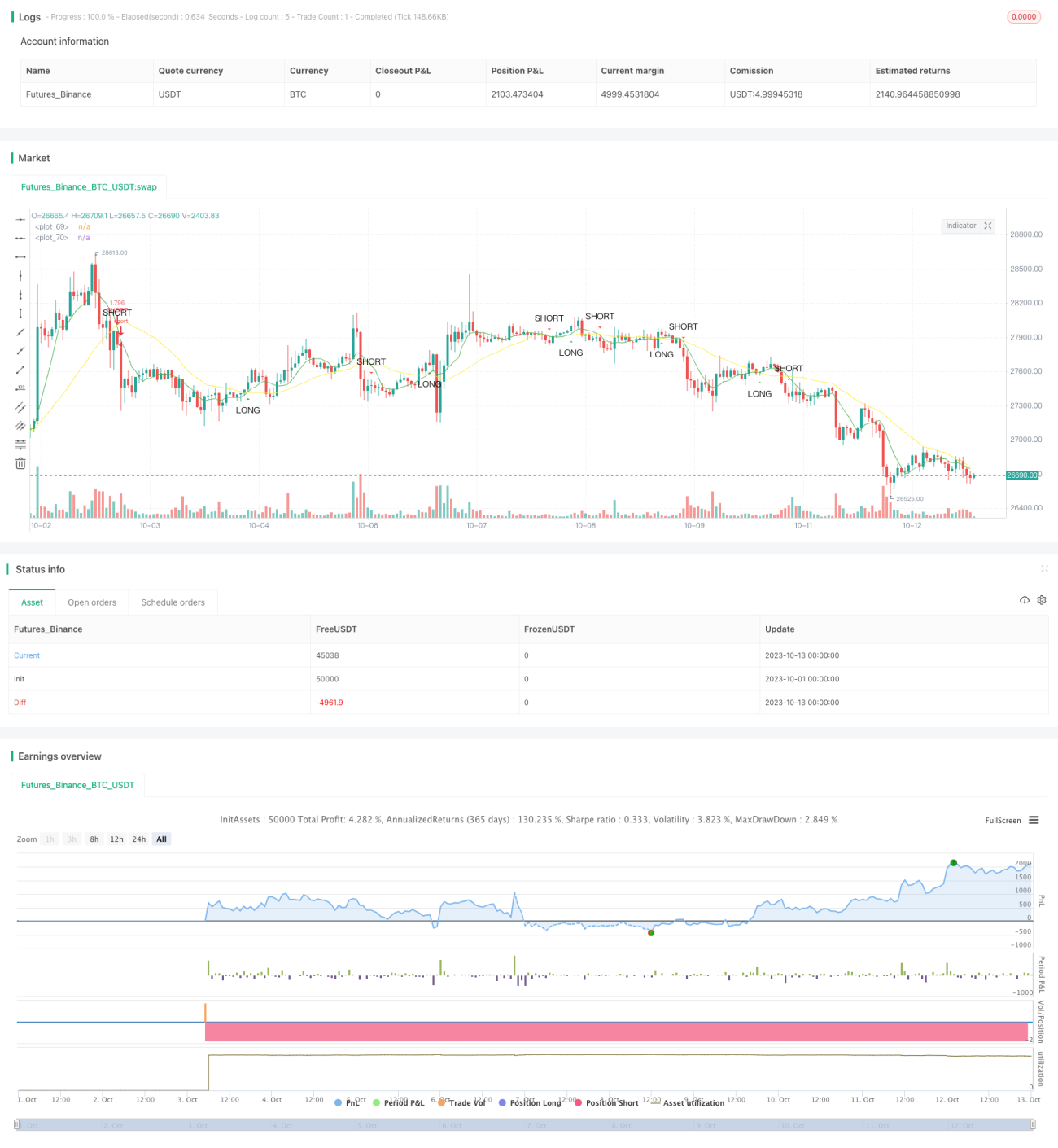

Chiến lược này tạo tín hiệu giao dịch dựa trên nguyên lý giao nhau giữa đường trung bình động nhanh và đường trung bình động chậm. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được phát ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được phát ra.

Nguyên lý

Chiến lược sử dụng hàm sma để tính đường trung bình động nhanh và chậm. Trong đó fast_SMA là đường trung bình động nhanh với độ dài chu kỳ là fast_SMA_input; slow_SMA là đường trung bình động chậm với độ dài chu kỳ là slow_SMA_input.

Chiến lược sử dụng hàm cross và crossunder để xác định sự giao nhau giữa hai đường trung bình động. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, biến LONG nhận giá trị true, phát tín hiệu mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, biến SHORT nhận giá trị true, phát tín hiệu bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Nguyên lý đơn giản, dễ hiểu và dễ thực hiện.

- Có thể tùy chỉnh chu kỳ đường trung bình động, phù hợp với nhiều điều kiện thị trường khác nhau.

- Có thể lọc bỏ một phần nhiễu thị trường, tạo ra các tín hiệu giao dịch tương đối đáng tin cậy.

- Có thể nắm bắt đồng thời điểm khởi đầu và điểm đảo chiều của xu hướng.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Nếu thiết lập không phù hợp, sẽ tạo ra quá nhiều tín hiệu giao dịch, dẫn đến giao dịch thường xuyên.

- Trong thị trường đi ngang có thể sinh ra nhiều tín hiệu không hiệu quả.

- Không thể xác định thời gian duy trì của xu hướng, có thể dẫn đến đảo chiều quá sớm.

Phương pháp kiểm soát rủi ro:

- Thiết lập hợp lý các tham số của đường trung bình động, cân bằng giữa hiệu quả lọc và độ nhạy.

- Kết hợp với các chỉ báo xu hướng để lọc các tín hiệu không hiệu quả.

- Đặt điểm dừng lỗ để kiểm soát tổn thất cho mỗi giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm điều kiện lọc, kiểm tra khối lượng giao dịch hoặc chỉ báo biến động khi phá vỡ đường trung bình động để tránh phá vỡ giả.

- Kết hợp với các chỉ báo xu hướng để nhận diện hướng và sức mạnh của xu hướng.

- Thêm mô hình học máy để tự động tối ưu hóa tham số đường trung bình động.

- Kết hợp với các chỉ báo kỹ thuật như vùng hỗ trợ kháng cự, Bollinger Bands để vẽ vùng giao dịch, nâng cao độ chính xác khi vào lệnh.

Tổng kết

Chiến lược này tận dụng ưu điểm của đường trung bình động để tạo tín hiệu giao dịch một cách đơn giản và hiệu quả. Mặc dù tồn tại một số rủi ro, nhưng có thể cải thiện thông qua tối ưu hóa tham số, thêm điều kiện lọc và các phương pháp khác. Chiến lược giao nhau của đường trung bình động đáng được nghiên cứu và ứng dụng thêm.

- 1