Chiến lược giao dịch dựa trên sự phá vỡ biểu đồ histogram

Tổng quan

Chiến lược này sử dụng nguyên lý phá vỡ biểu đồ hình hộp, kết hợp với đánh giá xu hướng của đường trung bình động, nhằm thực hiện giao dịch phá vỡ theo hướng xu hướng. Khi giá phá vỡ ranh giới của hình hộp, tín hiệu giao dịch được tạo ra. Đồng thời, bằng cách xác định mối quan hệ vị trí giữa đường trung bình động nhanh và chậm, xu hướng tổng thể được xác định, tránh tạo ra tín hiệu sai trong giai đoạn tích lũy.

Nguyên lý chiến lược

-

Tính toán đường trung bình động nhanh (chu kỳ 20) và đường trung bình động chậm (chu kỳ 50).

-

Dựa vào nến K, xác định xem có hình thành hình hộp tăng (close>open) hay hình hộp giảm (close<open) hay không.

-

Xác định xem hình hộp có phá vỡ mức giá cao nhất hoặc thấp nhất của nến K trước đó hay không. Nếu là hình hộp tăng và phá vỡ mức giá cao nhất của nến K trước đó, tín hiệu phá vỡ mua được tạo ra; nếu là hình hộp giảm và phá vỡ mức giá thấp nhất của nến K trước đó, tín hiệu phá vỡ bán được tạo ra.

-

Đồng thời xác định xem đường trung bình động nhanh có nằm trên đường trung bình động chậm hay không. Nếu có, xu hướng được xác định là tăng; ngược lại, xu hướng được xác định là giảm.

-

Chỉ khi đường trung bình nhanh và chậm xác định xu hướng tăng, tín hiệu phá vỡ mua mới có hiệu lực; chỉ khi đường trung bình nhanh và chậm xác định xu hướng giảm, tín hiệu phá vỡ bán mới có hiệu lực. Điều này tránh tạo ra tín hiệu sai trong giai đoạn tích lũy.

-

Khi có tín hiệu phá vỡ mua hiệu lực, mở lệnh mua với mức cắt lỗ và chốt lời nhất định; khi có tín hiệu phá vỡ bán hiệu lực, mở lệnh bán với mức cắt lỗ và chốt lời nhất định.

-

Nếu đường trung bình động nhanh và chậm xảy ra hiện tượng giao cắt ngược, đóng vị thế hiện tại.

Phân tích ưu điểm

-

Sử dụng ranh giới của biểu đồ hình hộp làm điểm phá vỡ, đây là tín hiệu phá vỡ mạnh.

-

Đồng thời xem xét hướng xu hướng, tránh tín hiệu sai trong giai đoạn tích lũy, nâng cao độ chính xác.

-

Kết hợp cả xu hướng và phá vỡ, giúp chiến lược hoạt động tốt trong thị trường có xu hướng.

-

Thông qua tối ưu hóa tham số, có thể thích ứng với các sản phẩm và khung thời gian khác nhau.

Rủi ro và giải pháp

-

Rủi ro phá vỡ thất bại. Giải pháp là chọn điểm phá vỡ lớn hơn, đảm bảo động lượng phá vỡ đủ mạnh.

-

Rủi ro đánh giá xu hướng không chính xác. Giải pháp là điều chỉnh tham số đường trung bình, hoặc thêm các chỉ báo phụ trợ khác để đánh giá xu hướng.

-

Rủi ro cắt lỗ quá nhỏ dẫn đến bị cắt lỗ thường xuyên. Giải pháp là điều chỉnh linh hoạt biên độ cắt lỗ dựa trên các sản phẩm và khung thời gian khác nhau.

-

Rủi ro đặt mức chốt lời quá nhỏ. Giải pháp là thiết lập tỷ lệ lợi nhuận/rủi ro khác nhau dựa trên các sản phẩm và khung thời gian khác nhau.

Hướng tối ưu hóa

-

Nhìn chung, các tham số như tham số đường trung bình động, tham số điểm phá vỡ, biên độ cắt lỗ và tỷ lệ lợi nhuận/rủi ro cần được kiểm tra và tối ưu hóa cho từng sản phẩm và khung thời gian khác nhau, để chiến lược được tùy chỉnh.

-

Có thể thử nghiệm các loại đường trung bình động khác nhau (như EMA, SMA, v.v.) để tìm chỉ báo đường trung bình phù hợp hơn.

-

Có thể thêm các chỉ báo đánh giá phụ trợ khác, như Momentum, để nâng cao độ chính xác trong đánh giá xu hướng.

-

Có thể sử dụng các phương pháp như học máy để tối ưu hóa linh hoạt các tham số.

-

Có thể thực hiện thống kê học tập về tỷ lệ thành công của các lần phá vỡ để điều chỉnh tham số điểm phá vỡ.

Tổng kết

Chiến lược này kết hợp đặc điểm xu hướng và đặc điểm phá vỡ, về mặt lý thuyết có thể lọc bỏ nhiều tín hiệu không hiệu quả. Điều quan trọng là chú trọng vào việc kiểm tra và tối ưu hóa tham số, để chiến lược được tùy chỉnh phù hợp với các sản phẩm và khung thời gian khác nhau, từ đó đạt được hiệu quả tốt trong giao dịch thực tế. Ngoài ra, các chỉ báo phụ trợ và công nghệ học máy cũng cung cấp hướng cải tiến cho chiến lược. Thông qua tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược giao dịch phá vỡ xu hướng ổn định và đáng tin cậy.

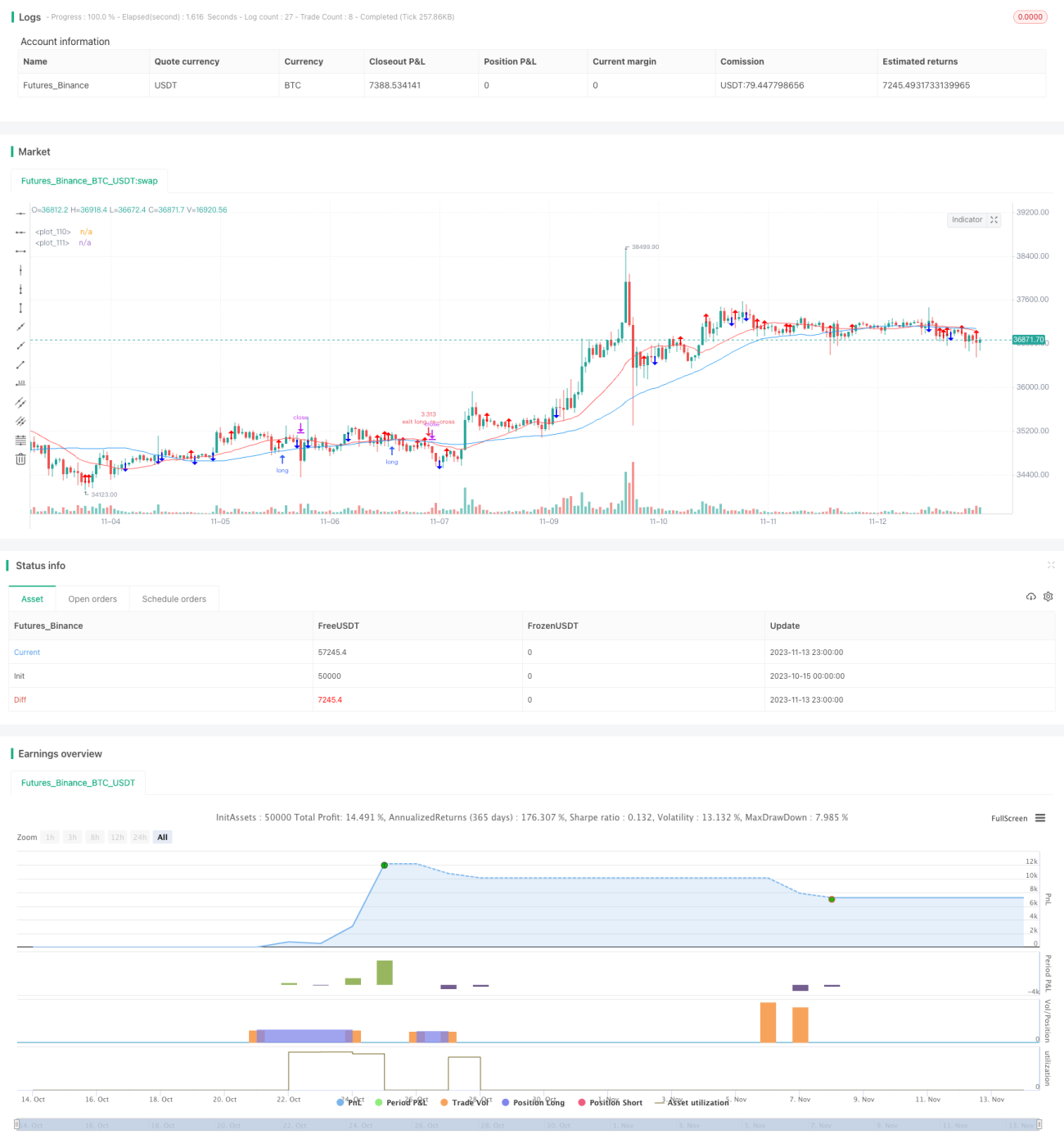

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Backtested Time Frame: H1

//Default Settings: Are meant to run successfully on all currency pairs to reduce over-fitting.

//Risk Warning: This is a forex trading robot, backtest performance will not equal future performance, USE AT YOUR OWN RISK.- 1