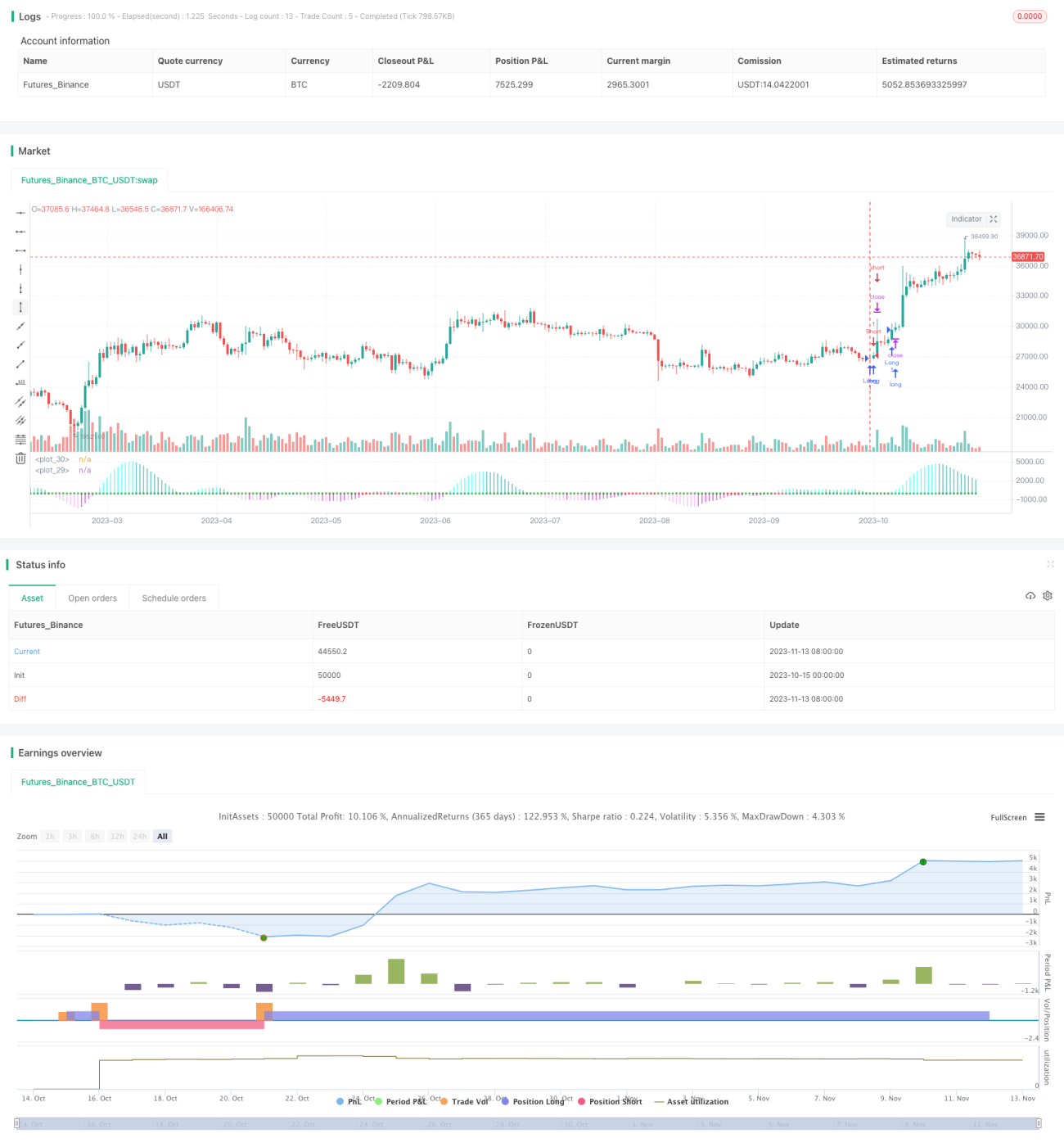

Chiến lược giao dịch định lượng dựa trên chỉ báo CT TTM

Tổng quan

Chiến lược này sử dụng chỉ báo CT TTM để nhận diện xu hướng giá, áp dụng trailing stop để kiểm soát rủi ro. Tên chiến lược là "Chiến lược giao dịch theo xu hướng dựa trên chỉ báo CT TTM".

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo CT TTM để đánh giá xu hướng giá. Cụ thể, trong chiến lược xác định các biến sau:

- e1 - giá trung bình của dải giữa

- osc - bộ dao động thu được từ việc tính chênh lệch giữa giá đóng cửa của chu kỳ e1 và e1, sau đó thực hiện hồi quy tuyến tính

- diff - chênh lệch giữa Bollinger Band và Keltner Channel

- osc_color - chỉ định các màu khác nhau cho osc

- mid_color - chỉ định các màu khác nhau cho diff

Nếu osc vượt lên trên đường 0, hiển thị màu xanh lá, thể hiện trạng thái long; nếu osc vượt xuống dưới đường 0, hiển thị màu đỏ, thể hiện trạng thái short.

Khi osc dương, mua lên; khi osc âm, bán xuống.

Chiến lược này sử dụng bộ dao động osc để xác định hướng xu hướng, và dùng diff để đánh giá sức mạnh của phe long/short. Khi bộ dao động osc vượt lên trên đường 0, cho rằng thị trường đang từ dưới lên trên, thực hiện mua; khi osc vượt xuống dưới đường 0, cho rằng thị trường đang từ trên xuống dưới, thực hiện bán.

Phân tích ưu điểm của chiến lược

Chiến lược này có các ưu điểm sau:

-

Sử dụng chỉ báo CT TTM để đánh giá xu hướng, độ chính xác khá cao. Chỉ báo CT TTM tổng hợp đường trung bình động, Bollinger Band và Keltner Channel, có thể nhận diện hiệu quả xu hướng giá.

-

Áp dụng bộ dao động để xác định điểm vào long/short cụ thể, có thể tránh phát tín hiệu sai ở vùng không có xu hướng. Bộ dao động có thể lọc hiệu quả tác động của biến động giá nhỏ lên tín hiệu giao dịch.

-

Sử dụng trailing stop để kiểm soát rủi ro, có thể hạn chế tổn thất mỗi lệnh. Sau khi vào lệnh, thiết lập stop loss kịp thời có thể khóa lợi nhuận và tránh tối đa việc mở rộng thua lỗ.

-

Tham số chiến lược ít, dễ tối ưu. Chiến lược này chỉ phụ thuộc vào một tham số length, thuận tiện cho việc kiểm tra nhanh để tìm tổ hợp tham số tốt nhất.

-

Chức năng vẽ đồ thị hoàn chỉnh, có thể nhìn rõ tín hiệu. Chiến lược sử dụng các màu sắc khác nhau để phân biệt tín hiệu long/short và sức mạnh, hiển thị trực quan kết quả đánh giá xu hướng.

Phân tích rủi ro của chiến lược

Chiến lược này cũng có các rủi ro sau:

-

Chỉ báo CT TTM trong một số tình huống thị trường có thể phát tín hiệu sai, dẫn đến thua lỗ giao dịch. Khi giá biến động mạnh, chỉ báo có thể tạo ra tín hiệu long/short sai.

-

Khi bộ dao động xảy ra phân kỳ, có thể gây ra tín hiệu giao dịch sai. Khi giá đã đảo chiều nhưng bộ dao động chưa chuyển hướng, sẽ tạo tín hiệu sai.

-

Trailing stop quá mạnh có thể gây ra tổn thất không đáng có. Khi điểm stop loss đặt quá gần, biến động bình thường có thể chạm trailing stop và buộc phải thoát lệnh.

-

Chiến lược này chỉ phù hợp với các sản phẩm có xu hướng mạnh, không phù hợp với thị trường sideway. Chiến lược chủ yếu giao dịch theo xu hướng, hiệu quả kém trong thị trường dao động tích lũy.

-

Tối ưu quá mức có thể dẫn đến overfitting. Khi tối ưu tham số cần chú ý tránh vấn đề overfitting đường cong backtest.

Hướng tối ưu chiến lược

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Kết hợp nhiều chỉ báo để nâng cao độ chính xác của tín hiệu. Có thể thêm các chỉ báo khác như MACD, KDJ để tối ưu tín hiệu entry.

-

Bổ sung module tối ưu phương pháp stop loss, làm cho stop loss thông minh hơn. Có thể thử nghiệm trailing stop thích ứng tham số, stop loss bằng lệnh chờ, v.v.

-

Tối ưu chiến lược quản lý vốn, thử nghiệm các phương pháp quản lý vốn như tỷ lệ cố định, công thức Kelly. Sau khi tối ưu có thể nâng cao hiệu quả sử dụng vốn trong khi đảm bảo rủi ro mỗi lệnh.

-

Tối ưu tham số cho từng sản phẩm cụ thể, nâng cao khả năng thích ứng của chiến lược. Điều chỉnh tham số theo đặc điểm của từng sản phẩm giao dịch có thể cải thiện độ phù hợp của chiến lược với sản phẩm đó.

-

Thêm thuật toán học máy để chiến lược có khả năng tự thích ứng. Sử dụng RNN, LSTM để tăng cường chiến lược, nâng cao khả năng tự thích ứng.

Tổng kết

Chiến lược này sử dụng chỉ báo CT TTM để đánh giá hướng xu hướng, dùng giá trị trắng của bộ dao động làm tín hiệu entry, áp dụng trailing stop để quản lý rủi ro. Ưu điểm của chiến lược là độ chính xác tương đối cao, dễ dàng tối ưu tham số, nhưng cũng tồn tại rủi ro như chỉ báo sai lệch, stop loss quá mạnh. Trong tương lai có thể cải thiện thông qua kết hợp nhiều chỉ báo, tối ưu stop loss, tối ưu quản lý vốn giúp chiến lược hiệu quả hơn.

- 1