Chiến lược mũi tên giao cắt hai đường trung bình động

Tổng quan

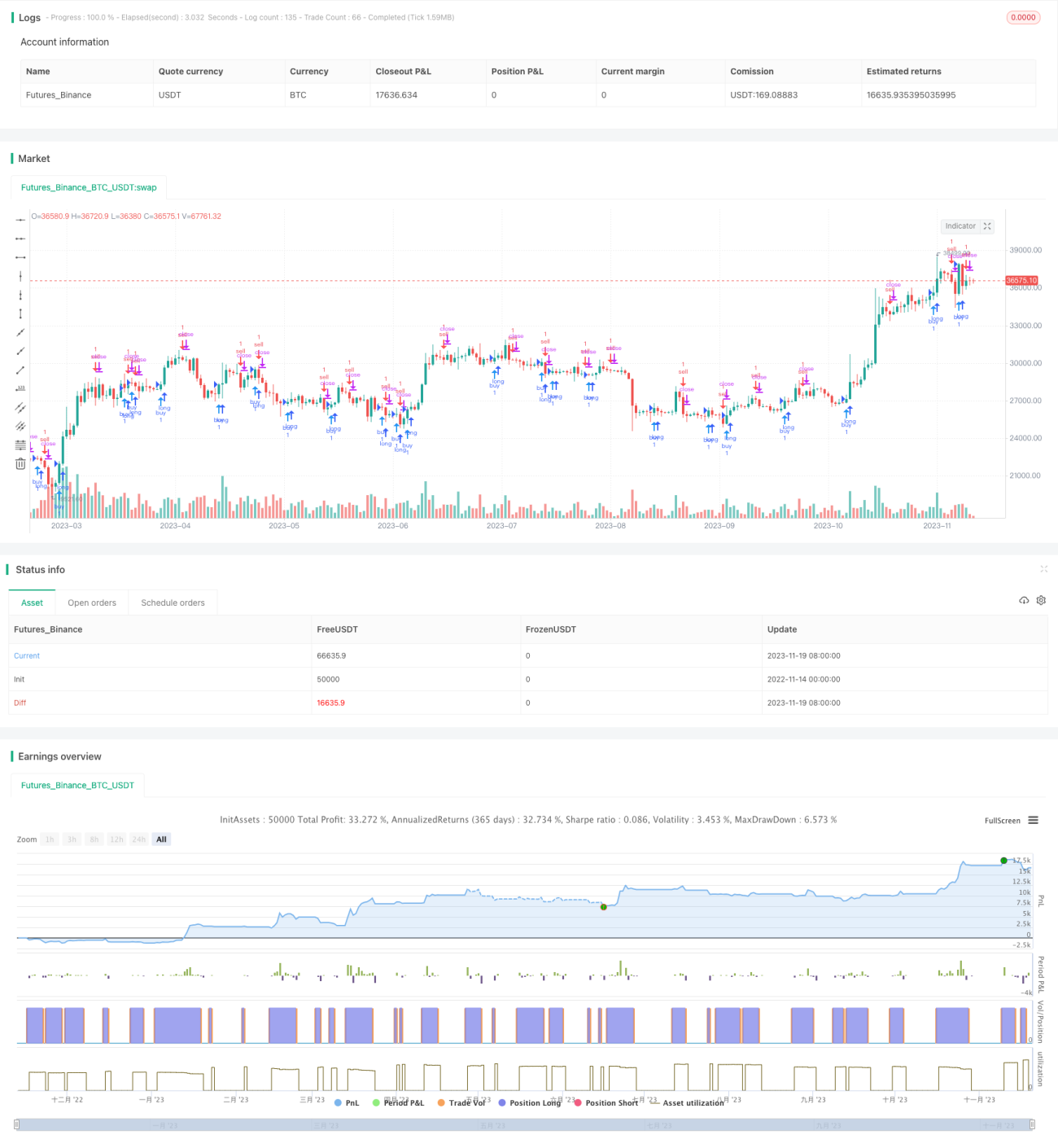

Chiến lược này xác định thời điểm mua và bán dựa trên việc tính toán giao cắt của hai đường trung bình động trong chỉ báo MACD. Nó sẽ vẽ các hình mũi tên trên biểu đồ để báo hiệu tín hiệu giao dịch.

Nguyên lý

Chiến lược trước tiên tính toán đường nhanh (EMA 12 kỳ), đường chậm (EMA 26 kỳ) và chênh lệch MACD. Sau đó, dựa vào giao cắt vàng/tử của đường nhanh và đường chậm cũng như dấu hiệu dương/âm của chênh lệch MACD để xác định thời điểm mua và bán:

- Khi đường nhanh cắt lên trên đường chậm (giao cắt vàng) và chênh lệch MACD cắt lên trên 0 là tín hiệu mua.

- Khi đường nhanh cắt xuống dưới đường chậm (giao cắt tử) và chênh lệch MACD cắt xuống dưới 0 là tín hiệu bán.

Để lọc các tín hiệu giả, trong mã còn kiểm tra tình trạng tín hiệu của nến trước đó. Chỉ khi nến trước đó là tín hiệu ngược lại (mua chuyển thành bán hoặc bán chuyển thành mua) thì tín hiệu hiện tại mới được kích hoạt.

Ngoài ra, mã còn vẽ các biểu tượng mũi tên trên nến để báo hiệu thời điểm mua và bán.

Ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng giao cắt hai đường trung bình động giúp lọc nhiễu thị trường hiệu quả, nhận diện xu hướng.

- Kết hợp với chênh lệch MACD giúp tránh bỏ sót lệnh và nhận định sai.

- Sử dụng mũi tên báo hiệu thời điểm mua bán, thao tác rõ ràng hơn.

- Quy tắc đơn giản, dễ hiểu và dễ sao chép.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro:

- Giao cắt hai đường trung bình động dễ tạo ra tín hiệu giả, có thể dẫn đến giao dịch quá mức. Có thể điều chỉnh thông số đường trung bình hoặc thêm các bộ lọc khác để giảm tín hiệu giả.

- Không thể nhận diện sự dao động trong xu hướng, có thể dẫn đến thua lỗ. Có thể kết hợp với chỉ báo xu hướng như ADX để tránh tình trạng này.

- Điều kiện mua bán cố định khiến chiến lược trở nên máy móc, không thể thích ứng với biến động thị trường. Có thể thử nghiệm các phương pháp thích ứng như học máy để tối ưu.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa theo các hướng sau:

- Thử nghiệm các tổ hợp thông số khác nhau để tìm ra thông số tối ưu cho đường nhanh, đường chậm và MACD.

- Thêm điều kiện vào lệnh, như đột biến khối lượng giao dịch để lọc tín hiệu.

- Thêm cơ chế cắt lỗ để kiểm soát thua lỗ từng lệnh.

- Kết hợp với chỉ báo biến động như VIX để đánh giá mức độ chấp nhận rủi ro.

- Thử nghiệm mô hình học máy thay thế cho các quy tắc cố định, thực hiện tối ưu thích ứng cho chiến lược.

Tổng kết

Chiến lược mũi tên giao cắt hai đường trung bình động nhìn chung đơn giản và thực tế. Thông qua việc đánh giá giao cắt hai đường trung bình và lọc bằng chênh lệch MACD, có thể nhận diện điểm mua bán trong xu hướng trung dài hạn, tránh bỏ lỡ các điểm đảo chiều giá. Việc hiển thị mũi tên cũng giúp thao tác trở nên rõ ràng hơn. Sau này, thông qua tối ưu thông số, thêm bộ lọc, v.v., có thể tăng cường thêm độ ổn định và tỷ suất lợi nhuận của chiến lược.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1