Chiến lược đột phá thích ứng PMax dựa trên các chỉ báo RSI và T3

Tổng quan

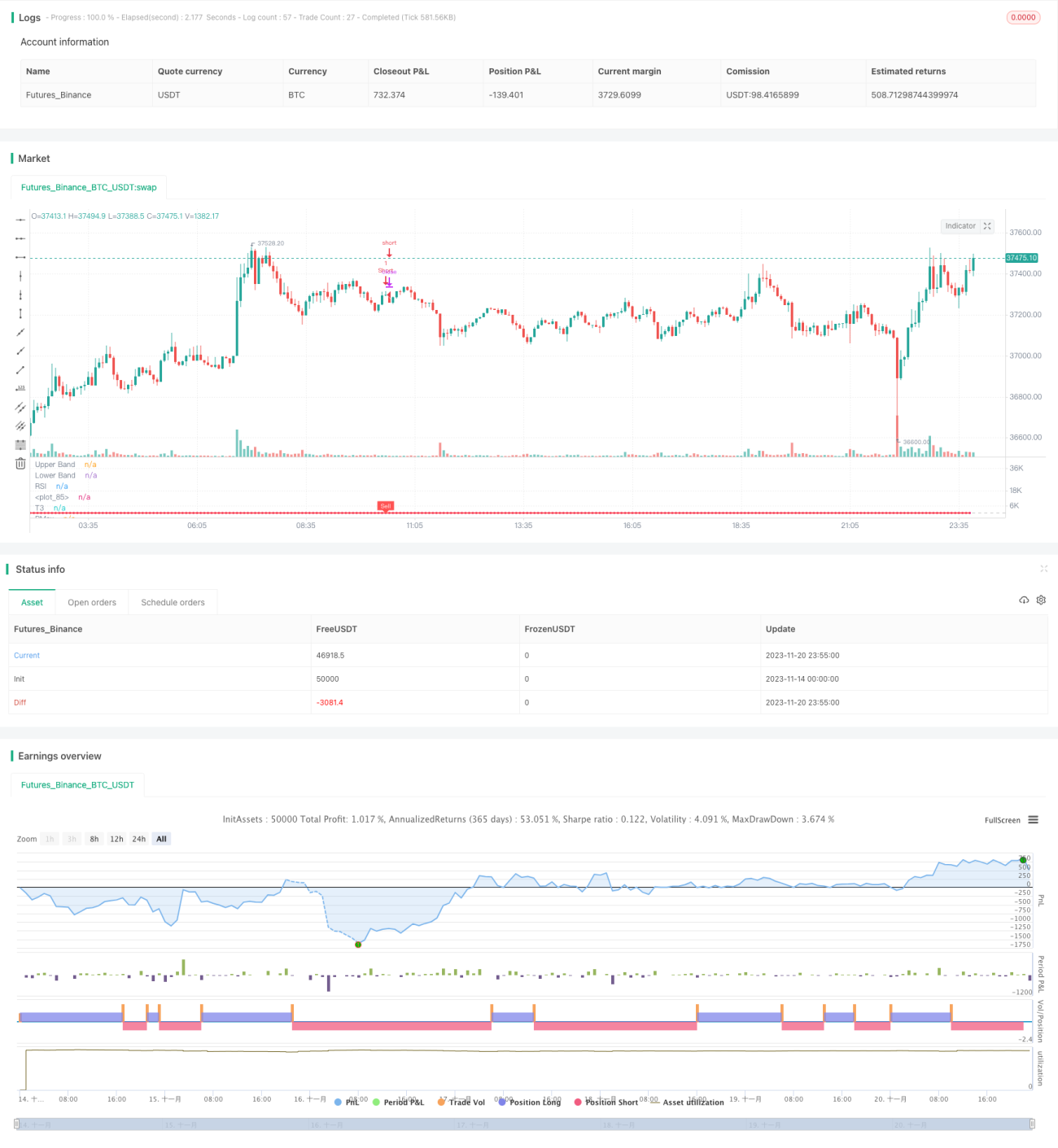

Chiến lược này là một chiến lược giao dịch định lượng sử dụng chỉ báo RSI và T3 để xác định xu hướng, kết hợp với chỉ báo ATR để thiết lập đường dừng lỗ, thực hiện đột phá PMax thích ứng. Ý tưởng chính là tối ưu hóa việc xác định xu hướng và cài đặt dừng lỗ nhằm kiểm soát rủi ro đồng thời nâng cao khả năng sinh lời.

Nguyên lý chiến lược

-

Tính toán chỉ báo RSI và T3 để xác định xu hướng

- Sử dụng chỉ báo RSI để đánh giá tình trạng quá mua/quá bán của cổ phiếu

- Dựa trên chỉ báo RSI, tính toán chỉ báo T3 để xác định xu hướng

-

Thiết lập đường dừng lỗ PMax thích ứng dựa trên chỉ báo ATR

- Tính chỉ báo ATR làm đại diện cho mức độ biến động

- Đặt đường dừng lỗ phía trên và phía dưới chỉ báo T3, độ rộng của đường là bội số nhất định của chỉ báo ATR

- Thực hiện điều chỉnh đường dừng lỗ một cách thích ứng

-

Mua khi đột phá và thoát lệnh cắt lỗ

- Khi giá vượt lên trên chỉ báo T3, coi đó là tín hiệu mua

- Khi giá cắt xuống dưới đường dừng lỗ, thoát vị thế hiện tại

Ưu điểm của chiến lược

Chiến lược này chủ yếu có các ưu điểm sau:

- Sự kết hợp giữa chỉ báo RSI và T3 để xác định xu hướng có độ chính xác cao

- Cơ chế dừng lỗ thích ứng PMax kiểm soát rủi ro

- Sử dụng chỉ báo ATR làm đại diện biến động để thiết lập độ rộng đường dừng lỗ, tránh quá mức mạo hiểm

- Cân bằng giữa mức sụt giảm và khả năng sinh lời

Rủi ro của chiến lược

Chiến lược này chủ yếu tồn tại các rủi ro sau:

-

Rủi ro đảo chiều

Khi giá đảo chiều trong ngắn hạn, có thể kích hoạt dừng lỗ và gây ra thua lỗ. Có thể nới rộng đường dừng lỗ một cách phù hợp để giảm tác động của việc đảo chiều.

-

Rủi ro xác định xu hướng thất bại

Hiệu quả xác định xu hướng của chỉ báo RSI và T3 không phải lúc nào cũng đáng tin cậy 100%, khi xác định sai cũng có thể dẫn đến thua lỗ. Có thể điều chỉnh thông số hoặc thêm các chỉ báo khác để tối ưu hóa.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Thêm các chỉ báo khác như đường trung bình động để hỗ trợ xác định xu hướng

- Tối ưu hóa tham số độ dài của chỉ báo RSI và T3

- Kiểm tra các bội số ATR khác nhau làm độ rộng đường dừng lỗ

- Điều chỉnh mức nới rộng đường dừng lỗ theo các thị trường khác nhau

Tổng kết

Chiến lược này tích hợp và sử dụng ưu điểm của ba chỉ báo RSI, T3 và ATR, đạt được sự kết hợp hữu cơ giữa xác định xu hướng và kiểm soát rủi ro. So với các chỉ báo đơn lẻ, tổ hợp này có đặc điểm độ chính xác xác định cao, kiểm soát sụt giảm tốt, là một chiến lược bám xu hướng đáng tin cậy. Vẫn còn không gian tối ưu hóa về tham số và kiểm soát rủi ro, nhìn chung đây là một chiến lược giao dịch định lượng đáng được khuyến nghị.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1