Chiến lược giao dịch động lượng dựa trên CMO và WMA

Tổng quan

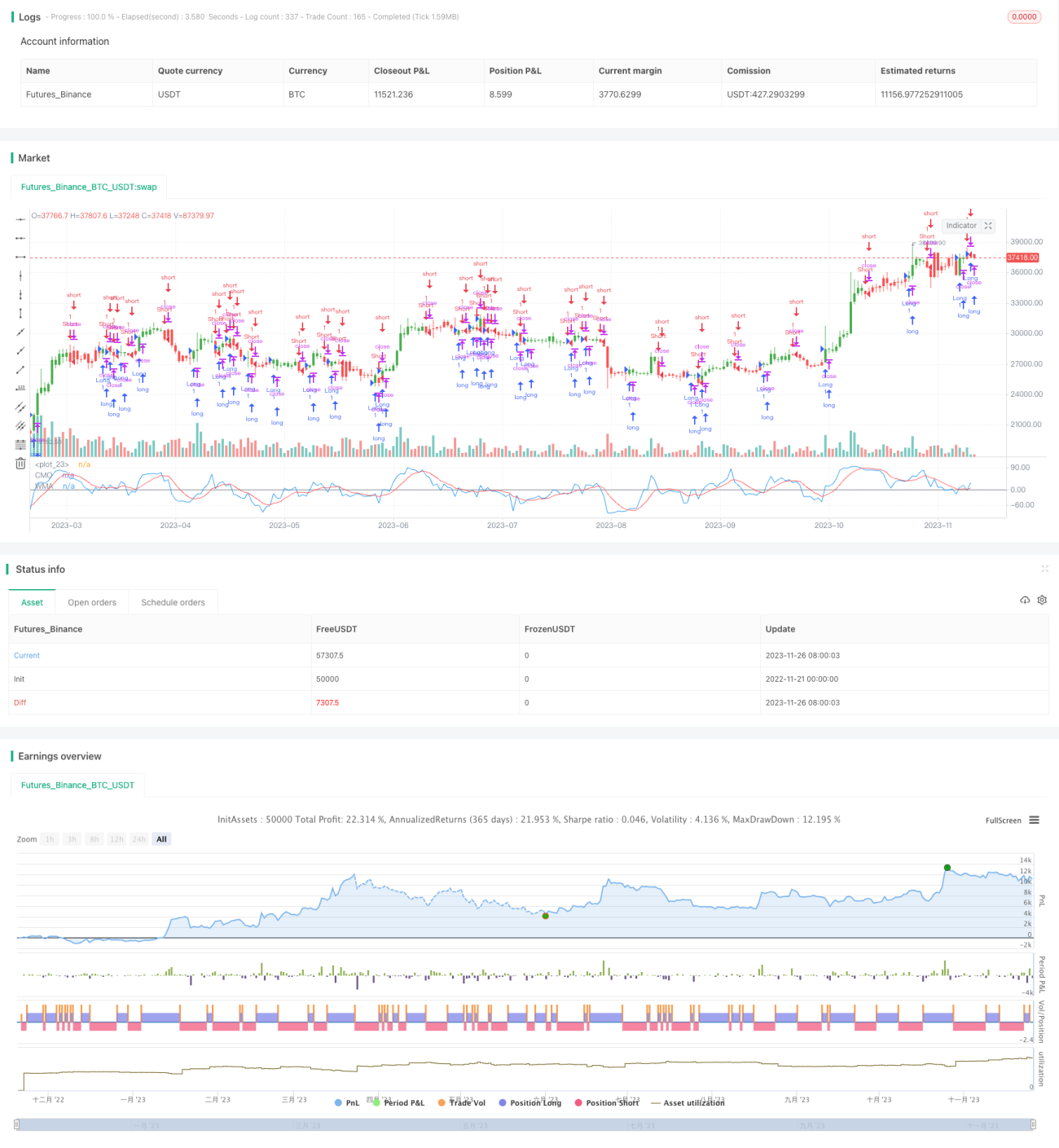

Chiến lược có tên "Chiến lược giao dịch động lượng dựa trên CMO và WMA". Chiến lược này sử dụng Chande Momentum Oscillator (CMO) và đường trung bình động có trọng số (WMA) của nó để xây dựng tín hiệu giao dịch. Ý tưởng cốt lõi là mua khi CMO cắt lên trên WMA của nó và bán khi CMO cắt xuống dưới WMA của nó. Đồng thời có xem xét tùy chọn giao dịch ngược chiều.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là CMO. CMO có mối quan hệ chặt chẽ với các chỉ báo động lượng khác như RSI, nhưng cũng có điểm độc đáo riêng. CMO đo trực tiếp động lượng thay đổi giá. Cách tính của nó dựa trên dữ liệu thô chưa được làm mượt, do đó có thể phản ánh các biến động giá cực đoan trong ngắn hạn. Phạm vi giá trị CMO cố định từ +100 đến -100, vì vậy thuận tiện để so sánh độ lớn động lượng tuyệt đối giữa các cổ phiếu khác nhau.

Chiến lược trước tiên tính toán biến động một ngày của giá đóng cửa abs(close - close[1]) làm động lượng thô xMom. Sau đó tính SMA của xMom trong Length ngày, gọi là xSMA_mom. Tiếp theo tính biến động giá Length ngày xMomLength, tức là close - close[Length]. Cuối cùng giá trị CMO là xMomLength chia cho xSMA_mom rồi nhân với 100. CMO này được làm mượt qua WMA (tham số LengthWMA) để có CMO đã làm mượt xWMACMO. Tín hiệu chiến lược: mua (bán) khi CMO cắt lên trên (cắt xuống dưới) WMA của nó.

Ưu điểm chiến lược

Ưu điểm lớn nhất của chiến lược này là nắm bắt đặc tính động lượng trong xu hướng giá. Thiết kế có biên độ giới hạn của CMO giúp nó phản ánh trực tiếp hơn sự thay đổi động lượng. So với SMA, WMA có khả năng loại bỏ nhiễu ngắn hạn tốt hơn. Do đó chiến lược này có thể xác định hiệu quả các điểm vào lệnh trong xu hướng trung và dài hạn. Ngoài ra, so với chỉ báo đơn lẻ, việc kết hợp CMO và WMA giúp tăng cường độ ổn định.

Rủi ro chiến lược

Rủi ro lớn nhất của chiến lược này là chi phí trượt giá do giao dịch thường xuyên. CMO và WMA đều là các tham số ngắn hạn, có thể quá nhạy cảm, dẫn đến nhiều lần đảo chiều không cần thiết. Điều này đặc biệt nghiêm trọng khi biến động của sản phẩm lớn. Ngoài ra, tham số cố định không thể thích ứng với sự thay đổi của môi trường thị trường.

Có thể xem xét đưa vào cơ chế tối ưu hóa tham số thích ứng cho CMO và WMA để chúng có thể điều chỉnh linh hoạt; hoặc thêm bộ lọc để giảm giao dịch không cần thiết. Tất nhiên, giảm biến động sản phẩm thông qua kết hợp cũng là một lựa chọn.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm cơ chế tham số CMO thích ứng. Tìm tham số tối ưu trong các môi trường biến động khác nhau;

-

Thêm cơ chế tham số WMA thích ứng. Hiệu quả làm mượt thay đổi theo biến động;

-

Thêm bộ lọc, chẳng hạn như đưa vào Chỉ số Biến động, để kiểm soát đảo chiều không cần thiết;

-

Xem xét kết hợp với các chỉ báo khác để nâng cao độ ổn định;

-

Tối ưu hóa cơ chế dừng lỗ. Thiết lập đường dừng lỗ động, chủ động kiểm soát tổn thất mỗi lần.

Tổng kết

Chiến lược này dựa trên CMO và WMA để thực hiện bám xu hướng đơn giản và hiệu quả. Ưu điểm của chiến lược là nắm bắt rõ ràng đặc tính động lượng giá. Tuy nhiên cũng tồn tại nhược điểm là khả năng nắm giữ vị thế kém sau khi có lợi nhuận. Thông qua tối ưu hóa tham số và kết hợp đều có thể cải thiện độ ổn định. Nhìn chung, chiến lược này có không gian và giá trị cải tiến lớn.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1