Chiến lược nến tăng đóng cửa

Tổng quan

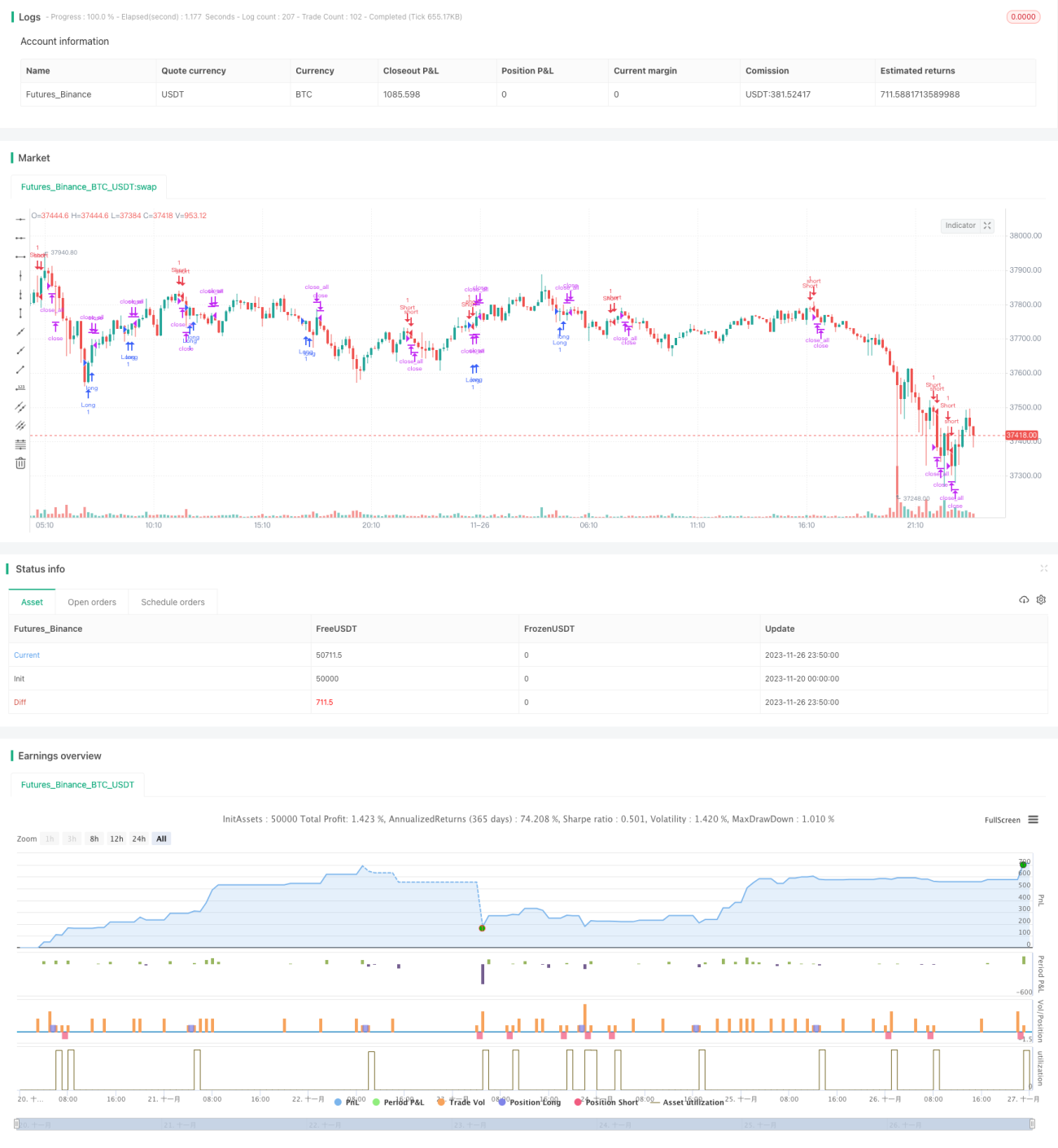

Chiến lược nến xanh đóng cửa là một chiến lược giao dịch định lượng dựa trên mô hình nến. Chiến lược này xác định tín hiệu mua bán bằng cách nhận diện mô hình "nến xanh đóng cửa".

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là: khi nến hiện tại là nến đỏ, nến trước đó là nến xanh, đồng thời giá thấp nhất của nến hiện tại cao hơn giá thấp nhất của nến trước đó, và giá cao nhất của nến hiện tại thấp hơn giá cao nhất của nến trước đó, thì hình thành mô hình "nến xanh đóng cửa". Điều này có nghĩa là giá đã tạo thành một khoảng tăng khép kín, cho thấy lực mua sắp cạn kiệt, đây là tín hiệu bán. Ngược lại, khi hình thành "nến đỏ đóng cửa", sẽ tạo ra tín hiệu mua.

Ở đây sử dụng giá trị trung bình của thân nến làm đường cắt lỗ. Khi thân nến lớn hơn một nửa đường cắt lỗ thì sẽ cắt lỗ.

Phân tích ưu điểm

Ưu điểm chính của chiến lược nến xanh đóng cửa:

- Dựa trên nhận định mô hình nến đơn giản và hợp lý, dễ hiểu và dễ thực hiện.

- Có thể nhận diện sự bứt phá trong vùng tích lũy có khối lượng giao dịch thấp. Khi biên độ tăng thu hẹp xuất hiện "nến xanh đóng cửa", lực mua sắp cạn kiệt, đây là điểm bán phù hợp.

- Có cơ chế cắt lỗ rõ ràng để kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược nến xanh đóng cửa cũng tồn tại một số rủi ro:

- Tần suất quan sát thấp, có thể bỏ lỡ điểm mua bán tốt nhất. Hiệu quả không cao với nến chu kỳ ngắn.

- Nến xanh giả, nến đỏ giả có thể dẫn đến tín hiệu sai. Cần kết hợp các chỉ báo như khối lượng giao dịch để lọc.

- Chỉ dựa vào mô hình nến, không xem xét tổng hợp các chỉ báo kỹ thuật khác và yếu tố cơ bản, tồn tại tính mù quáng nhất định.

Để giảm thiểu các rủi ro này, có thể xem xét thêm điều kiện về khối lượng giao dịch, hoặc kết hợp với các chỉ báo khác như đường trung bình động để đánh giá tổng hợp xu hướng thị trường. Đường cắt lỗ cũng có thể điều chỉnh linh hoạt theo mức độ biến động của thị trường.

Hướng tối ưu hóa

Chiến lược nến xanh đóng cửa có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm điều kiện về khối lượng giao dịch. Khối lượng giao dịch tăng đột biến thường báo hiệu sự đảo chiều xu hướng.

- Điều chỉnh điều kiện cắt lỗ. Có thể điều chỉnh động đường cắt lỗ dựa trên mức độ biến động thị trường và khẩu vị rủi ro.

- Kết hợp đa chu kỳ. Nhận diện điểm bán nến xanh đóng cửa gần các vùng hỗ trợ quan trọng trên nhiều khung thời gian.

- Kết hợp với các chỉ báo kỹ thuật khác. Ví dụ thêm hệ thống đường trung bình động để đánh giá xu hướng tổng thể, hoặc đưa vào một số chỉ báo dự đoán để xác định điểm mua bán sớm hơn.

Tổng kết

Là một chiến lược định lượng dựa trên mô hình nến, chiến lược nến xanh đóng cửa có ưu điểm là đơn giản dễ hiểu, dễ thực hiện, có thể nhận diện hiệu quả một số tín hiệu mua bán nhất định. Tuy nhiên, nó cũng tồn tại một số hạn chế như dễ tạo ra tín hiệu sai, tính mù quáng cao hơn. Những vấn đề này cũng cung cấp hướng tối ưu hóa cho chiến lược. Bằng cách sử dụng thông tin như khối lượng giao dịch, phân tích đa chu kỳ, các chỉ báo kỹ thuật khác để đánh giá tổng hợp, có thể tăng cường hơn nữa hiệu quả của chiến lược.

- 1