Chiến lược giao dịch định lượng đa chức năng dựa trên xu hướng và giao cắt đường trung bình động

Tổng quan

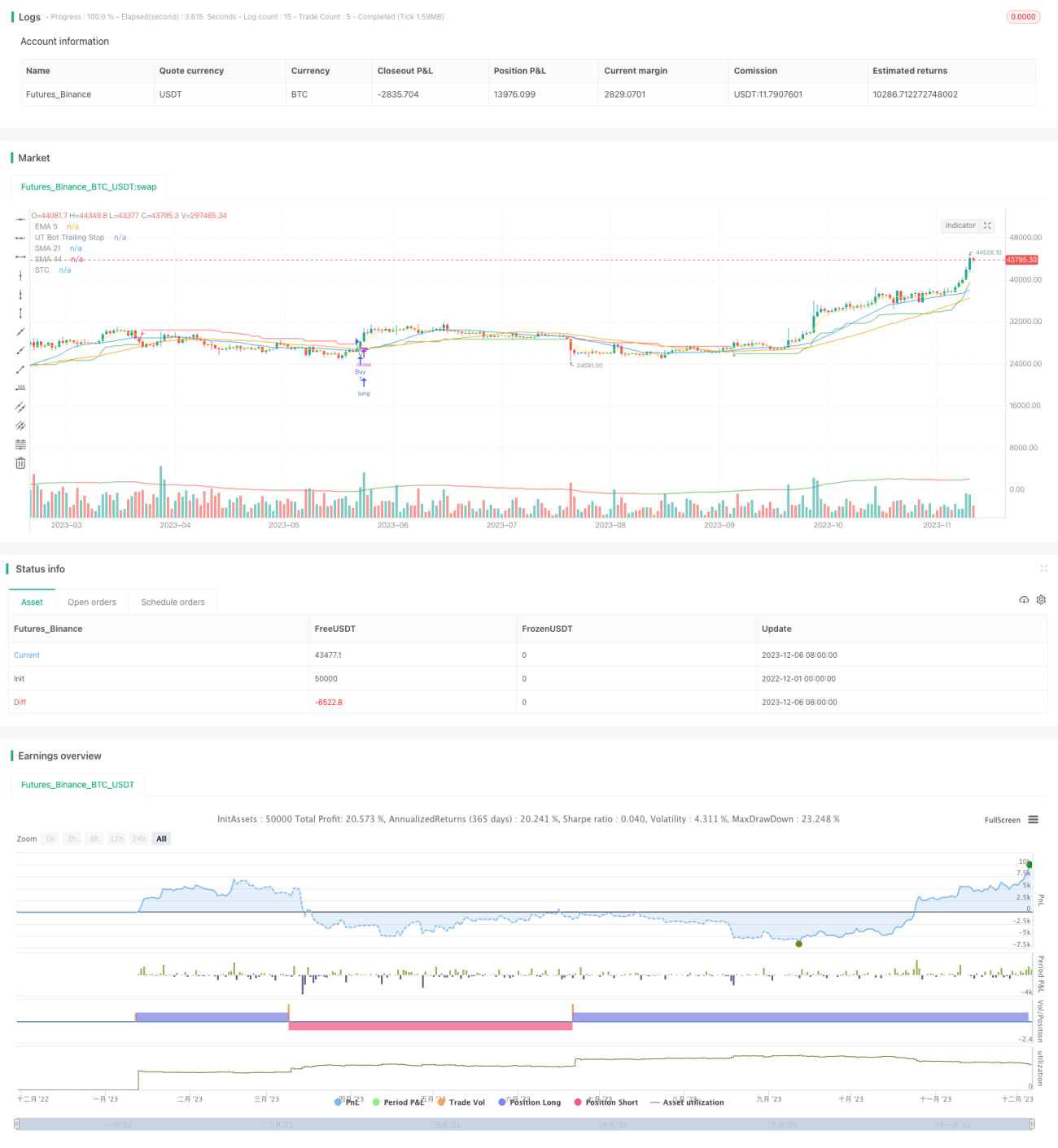

Chiến lược này tích hợp nhiều chỉ báo kỹ thuật và khái niệm giao dịch, có thể được sử dụng để tự động tạo ra tín hiệu mua và bán. Đặc điểm chính là kết hợp các chỉ báo phân tích xu hướng để tối ưu hóa việc cắt lỗ, đồng thời sử dụng giao cắt đường trung bình để tạo tín hiệu giao dịch.

Nguyên lý chiến lược

Chỉ báo kỹ thuật

-

Chỉ báo UTSTC tùy chỉnh: Dựa trên Average True Range (ATR) để thực hiện một chỉ báo trailing stop thích ứng, có thể điều chỉnh phạm vi cắt lỗ theo biến động thị trường.

-

Chỉ báo STC: Là chênh lệch giữa đường trung bình động đơn giản nhanh và đường trung bình động đơn giản chậm, dùng để xác định hướng xu hướng thị trường và các điểm đảo chiều tiềm năng.

-

Đường trung bình động đơn giản (SMA) và Đường trung bình động hàm mũ (EMA): Tính toán và vẽ các đường trung bình động với các chu kỳ khác nhau, cung cấp thêm thông tin nhận định xu hướng.

Tín hiệu giao dịch

-

Tín hiệu mua: Được tạo ra khi giá đóng cửa cắt lên trên chỉ báo UTSTC và chỉ báo STC đang ở trạng thái bullish (tăng giá).

-

Tín hiệu bán: Được tạo ra khi giá đóng cửa cắt xuống dưới chỉ báo UTSTC và chỉ báo STC đang ở trạng thái bearish (giảm giá).

Ưu điểm chiến lược

-

Tích hợp nhiều chỉ báo để đánh giá xu hướng thị trường, có thể cải thiện độ chính xác của tín hiệu.

-

Chỉ báo UTSTC tự động điều chỉnh phạm vi cắt lỗ dựa trên ATR, giúp kiểm soát hiệu quả mức thua lỗ cho mỗi lệnh.

-

Sử dụng giao cắt đường trung bình động tạo ra tín hiệu giao dịch đơn giản và hiệu quả.

-

Sự kết hợp các bộ tham số khác nhau có thể thích ứng với nhiều môi trường thị trường hơn.

Rủi ro chiến lược

-

Các chỉ báo nhận định xu hướng như STC có độ trễ, có thể bỏ lỡ cơ hội đảo chiều ngắn hạn.

-

Tín hiệu giao cắt đường trung bình động có thể tạo ra tín hiệu giả.

-

Cần đánh giá kỹ lưỡng từng cài đặt tham số, sự kết hợp không phù hợp có thể làm giảm lợi nhuận hoặc gia tăng thua lỗ.

-

Phạm vi cắt lỗ quá rộng có thể làm tăng rủi ro thua lỗ, quá hẹp có thể dẫn đến cắt lỗ sớm.

Hướng tối ưu hóa

-

Kiểm tra các tham số chỉ báo STC với độ dài chu kỳ khác nhau, tìm ra cài đặt ít ảnh hưởng nhất đến chiến lược.

-

Thử kết hợp các chỉ báo khác để lọc tín hiệu giả, chẳng hạn như KDJ, MACD.

-

Điều chỉnh tham số cắt lỗ dựa trên kết quả backtest, tìm ra bộ tham số tối ưu.

-

Đánh giá các cài đặt thời gian nắm giữ khác nhau, tìm ra chu kỳ nắm giữ tối ưu.

Tổng kết

Chiến lược này tích hợp nhiều mô-đun như đánh giá xu hướng, quản lý cắt lỗ tự động và xác định tín hiệu giao dịch, tạo thành một giải pháp giao dịch định lượng khá toàn diện. Thông qua việc tối ưu hóa tham số và mở rộng chức năng, có thể kỳ vọng đạt được lợi nhuận ổn định. Tuy nhiên, bất kỳ chiến lược nào cũng không thể hoàn toàn tránh khỏi thua lỗ, cần kiểm chứng cẩn thận hiệu quả và thực hiện kiểm soát rủi ro tốt.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1