Chiến lược giao dịch định lượng Octa-EMA và Ichimoku Cloud

Tổng quan

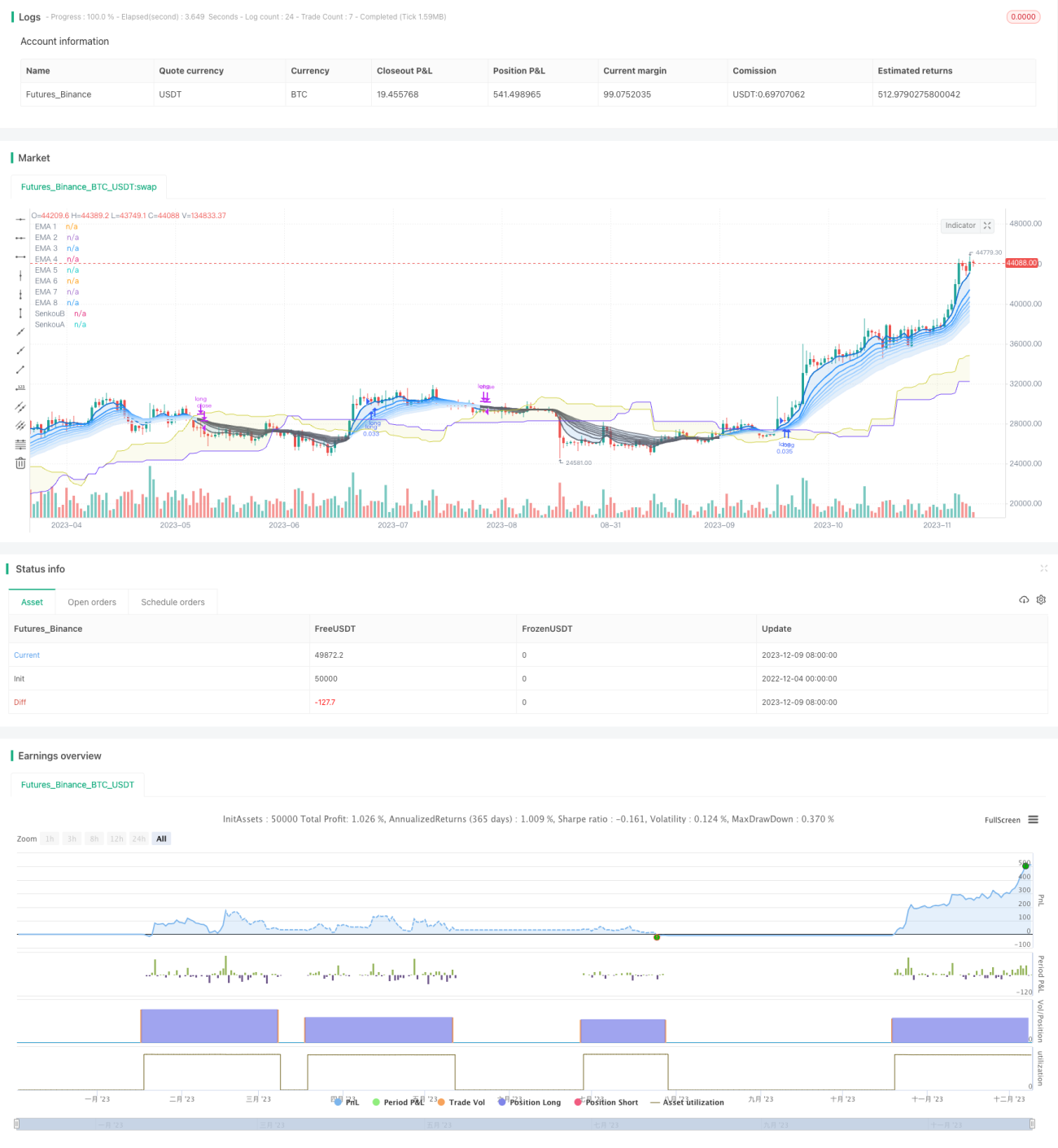

Chiến lược này sử dụng 8 đường trung bình động hàm mũ (EMA) với chu kỳ khác nhau kết hợp với đám mây Ichimoku làm tín hiệu giao dịch chính, có thể hoạt động hiệu quả trên các khung thời gian 1 giờ, 4 giờ hoặc ngày.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên hai phần chính sau đây:

-

8 đường trung bình động hàm mũ (Octa-EMA)

Chiến lược sử dụng 8 EMA với chu kỳ khác nhau, lần lượt là đường 5 kỳ, 11 kỳ, 15 kỳ, 18 kỳ, 21 kỳ, 24 kỳ, 28 kỳ và 34 kỳ. 8 EMA này được gọi là "Octa-EMA". Khi EMA có chu kỳ ngắn nằm trên EMA có chu kỳ dài biểu thị xu hướng tăng, ngược lại biểu thị xu hướng giảm.

-

Chỉ báo đám mây Ichimoku

Đám mây Ichimoku bao gồm đường chuyển đổi, đường cơ sở, đường trễ và đường dẫn trước A/B. Đám mây chủ yếu xác định hướng xu hướng và cung cấp hỗ trợ/kháng cự. Khi giá nằm trên đám mây là xu hướng tăng, khi giá nằm dưới đám mây là xu hướng giảm.

Tín hiệu giao dịch của chiến lược này đến từ hai phần chính trên. Khi toàn bộ 8 EMA sắp xếp theo hướng tăng (EMA ngắn nằm trên EMA dài) và giá cao hơn đám mây Ichimoku, tín hiệu mua được phát ra. Khi sự sắp xếp EMA chuyển sang hướng giảm (EMA ngắn cắt xuống dưới EMA dài), tín hiệu bán được phát ra.

Phân tích ưu điểm chiến lược

Chiến lược này có những ưu điểm chính sau:

- Sử dụng bộ lọc hai chỉ báo giúp giảm tín hiệu nhiễu

- Đám mây Ichimoku có thể xác định hướng xu hướng, tránh giao dịch ngược xu hướng

- Sự kết hợp giao nhau của 8 EMA để xác định xu hướng, tăng độ chính xác

- Có thể hoạt động trên nhiều khung thời gian

- Không gian tối ưu hóa tham số lớn, có thể tùy chỉnh cho từng loại sản phẩm khác nhau

Phân tích rủi ro chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Có thể phát sinh nhiều tín hiệu trống trong thị trường đi ngang

- Điều kiện mua khá chặt chẽ, có thể bỏ lỡ một số điểm mua

- Có thể mất hiệu quả khi xu hướng ngắn hạn và trung/dài hạn không đồng nhất

- Cài đặt tham số EMA không phù hợp có thể dẫn đến tín hiệu chậm

Đối với các rủi ro trên, có thể giảm rủi ro bằng cách điều chỉnh tham số EMA hoặc tối ưu hóa điều kiện vào lệnh, cũng có thể kết hợp các chỉ báo khác làm hỗ trợ.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số EMA, tối ưu hóa chu kỳ tương ứng

- Thêm chỉ báo xác định xu hướng đường trung bình để đảm bảo độ chính xác của xu hướng

- Kết hợp các chỉ báo khác như MACD, KDJ để tối ưu hóa thời điểm vào lệnh

- Thêm chiến lược stop loss và take profit để kiểm soát lợi nhuận/thua lỗ từng lệnh

- Kiểm tra hiệu quả tham số trên các sản phẩm khác nhau, tìm tổ hợp tham số tối ưu

- Sử dụng thuật toán học máy để tự động tìm tham số tối ưu

Tổng kết

Chiến lược giao dịch định lượng Octa-EMA kết hợp đám mây Ichimoku nhìn chung là một chiến lược bám xu hướng khá ổn định và đáng tin cậy. Nó sử dụng đồng thời tổ hợp EMA để xác định xu hướng và đám mây Ichimoku để lọc tín hiệu, sau khi tối ưu hóa tham số có thể đạt được tỷ lệ sai sót thấp. Chiến lược này có thể được áp dụng rộng rãi cho các sản phẩm như chỉ số chứng khoán, ngoại hối, kim loại quý, v.v. và cũng có thể hoạt động trên nhiều khung thời gian. Nếu có thể kết hợp stop loss/take profit và các chỉ báo hỗ trợ, sẽ có thể nâng cao hơn nữa tỷ lệ thắng và tỷ suất lợi nhuận của chiến lược.

- 1