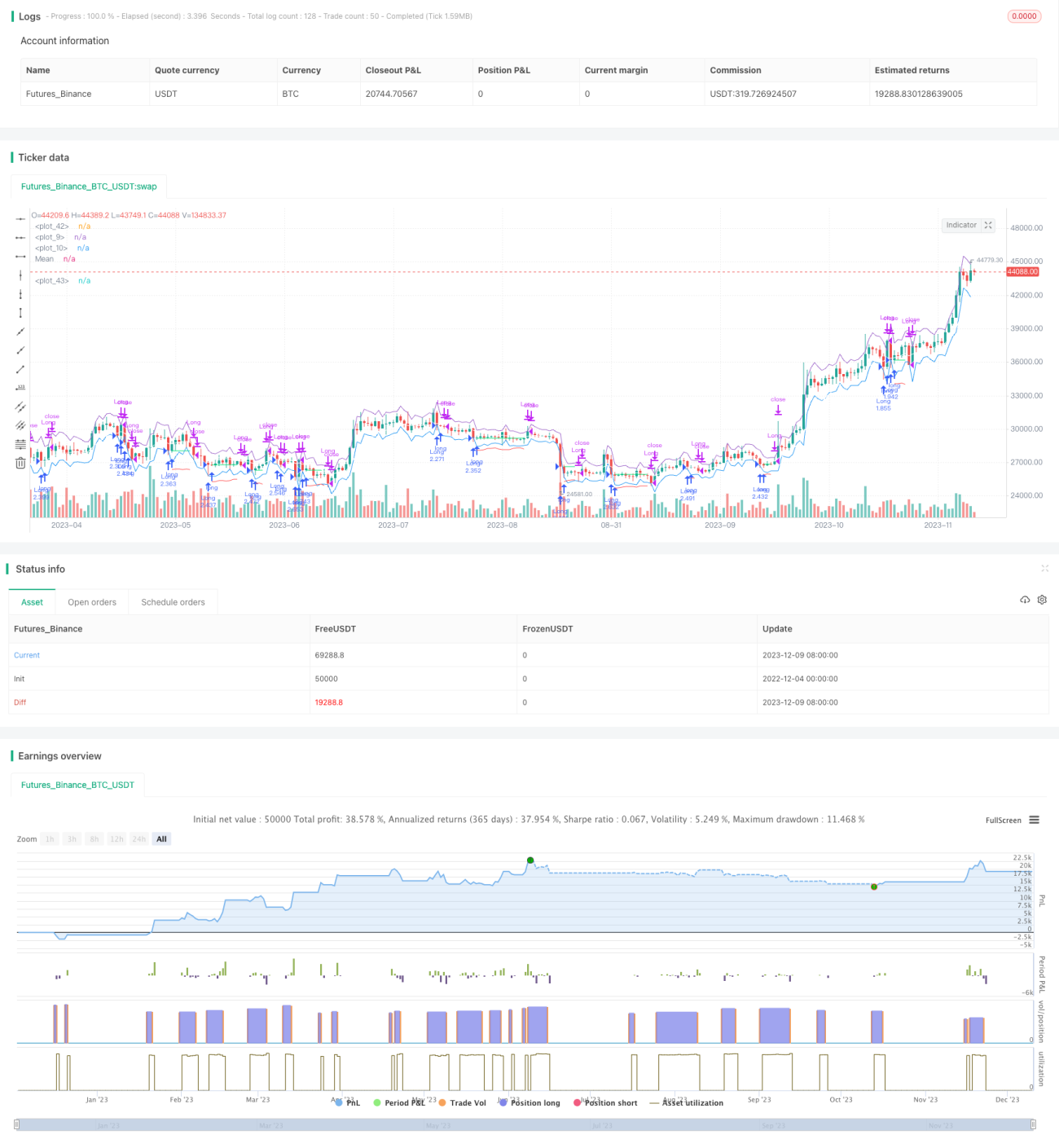

Chiến lược giao dịch định lượng dựa trên đảo chiều đường trung bình kênh ATR

Tổng quan

Chiến lược này là một chiến lược chỉ mua (long-only), sử dụng sự phá vỡ dưới dải dưới của kênh ATR để xác định thời điểm vào lệnh, và thoát lệnh chốt lời ở đường trung bình kênh ATR hoặc dải trên kênh ATR. Đồng thời, nó cũng sử dụng ATR để tính toán giá cắt lỗ. Chiến lược này phù hợp cho giao dịch ngắn hạn nhanh.

Nguyên lý chiến lược

Khi giá phá vỡ dưới dải dưới của kênh ATR, điều đó cho thấy giá đã giảm bất thường. Lúc này, chiến lược sẽ vào lệnh mua tại thời điểm mở cửa của nến tiếp theo. Giá cắt lỗ là giá vào lệnh trừ đi hệ số cắt lỗ ATR nhân với ATR. Giá chốt lời là đường trung bình kênh ATR hoặc dải trên kênh ATR; nếu giá đóng cửa của nến hiện tại thấp hơn giá thấp nhất của nến trước đó, thì lấy giá thấp nhất của nến trước đó làm giá chốt lời.

Cụ thể, chiến lược này bao gồm các logic chính sau:

- Tính ATR và đường trung bình kênh ATR.

- Xác định điều kiện lọc thời gian.

- Khi giá thấp hơn dải dưới kênh ATR, đánh dấu có thể vào lệnh mua.

- Vào lệnh mua tại thời điểm mở cửa của nến tiếp theo.

- Ghi lại giá vào lệnh.

- Tính giá cắt lỗ.

- Khi giá cao hơn đường trung bình kênh ATR hoặc dải trên kênh ATR, đóng vị thế chốt lời.

- Khi giá thấp hơn giá cắt lỗ, thoát lệnh cắt lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng kênh ATR để xác định điểm vào và chốt lời, độ tin cậy cao.

- Chỉ mua sau khi giá giảm bất thường, tránh mua đuổi.

- Quy tắc cắt lỗ nghiêm ngặt, kiểm soát rủi ro hiệu quả.

- Phù hợp cho giao dịch ngắn hạn nhanh, không cần nắm giữ lâu.

- Quy tắc đơn giản dễ hiểu, dễ thực hiện và tối ưu hóa.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Phí giao dịch và rủi ro trượt giá do giao dịch thường xuyên.

- Có thể xảy ra trường hợp cắt lỗ liên tiếp bị kích hoạt.

- Tối ưu hóa tham số không phù hợp có thể ảnh hưởng đến hiệu quả chiến lược.

- Khi biến động giá của tài sản lớn, mức cắt lỗ có thể quá rộng.

Có thể giảm thiểu các rủi ro trên bằng cách điều chỉnh chu kỳ ATR, thu hẹp hệ số cắt lỗ, v.v. Đồng thời, việc chọn sàn giao dịch có phí thấp cũng rất quan trọng.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thêm các bộ lọc chỉ báo khác để tránh bỏ lỡ thời điểm vào lệnh tốt nhất.

- Tối ưu hóa tham số chu kỳ ATR.

- Cân nhắc thêm cơ chế vào lại lệnh.

- Điều chỉnh linh hoạt biên độ cắt lỗ.

- Thêm quy tắc xác định xu hướng để tránh vào lệnh ngược xu hướng.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược đơn giản và thực tế, dựa trên sự phá vỡ đường trung bình động và đảo chiều trong giao dịch ngắn hạn. Nó có quy tắc vào lệnh rõ ràng, cơ chế cắt lỗ nghiêm ngặt và phương pháp chốt lời hoàn chỉnh. Đồng thời, nó cũng cung cấp một số không gian tối ưu hóa tham số. Nếu nhà giao dịch có thể chọn tài sản phù hợp và kết hợp cắt lỗ để kiểm soát rủi ro, chiến lược này có thể đạt được hiệu quả tốt.

- 1