Chiến lược đột phá khỏi vùng dao động giá

Tổng quan

Chiến lược đột phá dao động là một chiến lược tận dụng các mô hình dao động giá, thực hiện giao dịch mua bán khi giá phá vỡ các ngưỡng hỗ trợ hoặc kháng cự quan trọng. Chiến lược này kết hợp nhiều chỉ báo kỹ thuật để xác định các cơ hội giao dịch chính.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên bốn chỉ báo kỹ thuật: đường giữa dải Bollinger, đường trung bình động đơn giản (SMA) 48 ngày, MACD và ADX. Logic cụ thể như sau:

-

Khi giá đóng cửa cắt lên hoặc cắt xuống SMA 48 ngày, xem xét cơ hội giao dịch;

-

Khi giá đóng cửa phá vỡ đường giữa dải Bollinger, được dùng làm tín hiệu vào lệnh;

-

MACD phải lớn hơn hoặc nhỏ hơn 0, đóng vai trò là chỉ báo hỗ trợ xác định hướng xu hướng;

-

ADX phải lớn hơn 25, nhằm lọc ra các thị trường không có xu hướng.

Khi thỏa mãn cả bốn điều kiện trên, thực hiện mua hoặc bán.

Ưu điểm của chiến lược

Đây là chiến lược kết hợp các chỉ báo xu hướng và dao động. Các ưu điểm chính bao gồm:

-

SMA 48 ngày lọc bỏ giao dịch quá thường xuyên, giữ vững xu hướng trung và dài hạn;

-

Việc phá vỡ đường giữa dải Bollinger nắm bắt các điểm đột phá hỗ trợ/kháng cự quan trọng, có chức năng cắt lỗ mạnh mẽ;

-

MACD xác định hướng xu hướng lớn, tránh giao dịch ngược xu hướng;

-

ADX lọc thị trường không có xu hướng, nâng cao tỷ lệ thắng của chiến lược.

Tổng kết, chiến lược này đã tối ưu hóa ở nhiều khía cạnh như kiểm soát tần suất giao dịch, nắm bắt điểm then chốt, xác định xu hướng và lọc thị trường không hiệu quả, do đó tỷ lệ thắng khá cao.

Rủi ro của chiến lược

Chiến lược này tồn tại các rủi ro chính sau:

-

Trong thị trường dao động, đường giữa dải Bollinger có thể kích hoạt giao dịch thường xuyên, dẫn đến giao dịch quá mức;

-

Chỉ báo ADX khi xác định xu hướng và thị trường không hiệu quả cũng có sai số nhất định;

-

Rủi ro sụt giảm vốn (drawdown) tương đối lớn, phù hợp với nhà đầu tư có khả năng chịu rủi ro nhất định.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Thêm chỉ báo ATR, đặt điểm cắt lỗ nhằm giảm tổn thất mỗi lệnh;

-

Tối ưu tham số dải Bollinger, giảm tần suất kích hoạt đường giữa;

-

Thêm chỉ báo khối lượng giao dịch hoặc cường độ xu hướng để xác định độ mạnh yếu của xu hướng, tránh đảo chiều yếu.

Kết luận

Tổng quan, chiến lược đột phá dao động này nhìn chung khá hoàn thiện, nắm bắt hiệu quả các điểm giao dịch then chốt trong thị trường dao động. Nó kết hợp các chỉ báo xu hướng và dao động, cân bằng giữa rủi ro và lợi nhuận. Thông qua tối ưu hóa thêm, có thể đạt được lợi nhuận vượt trội ổn định hơn.

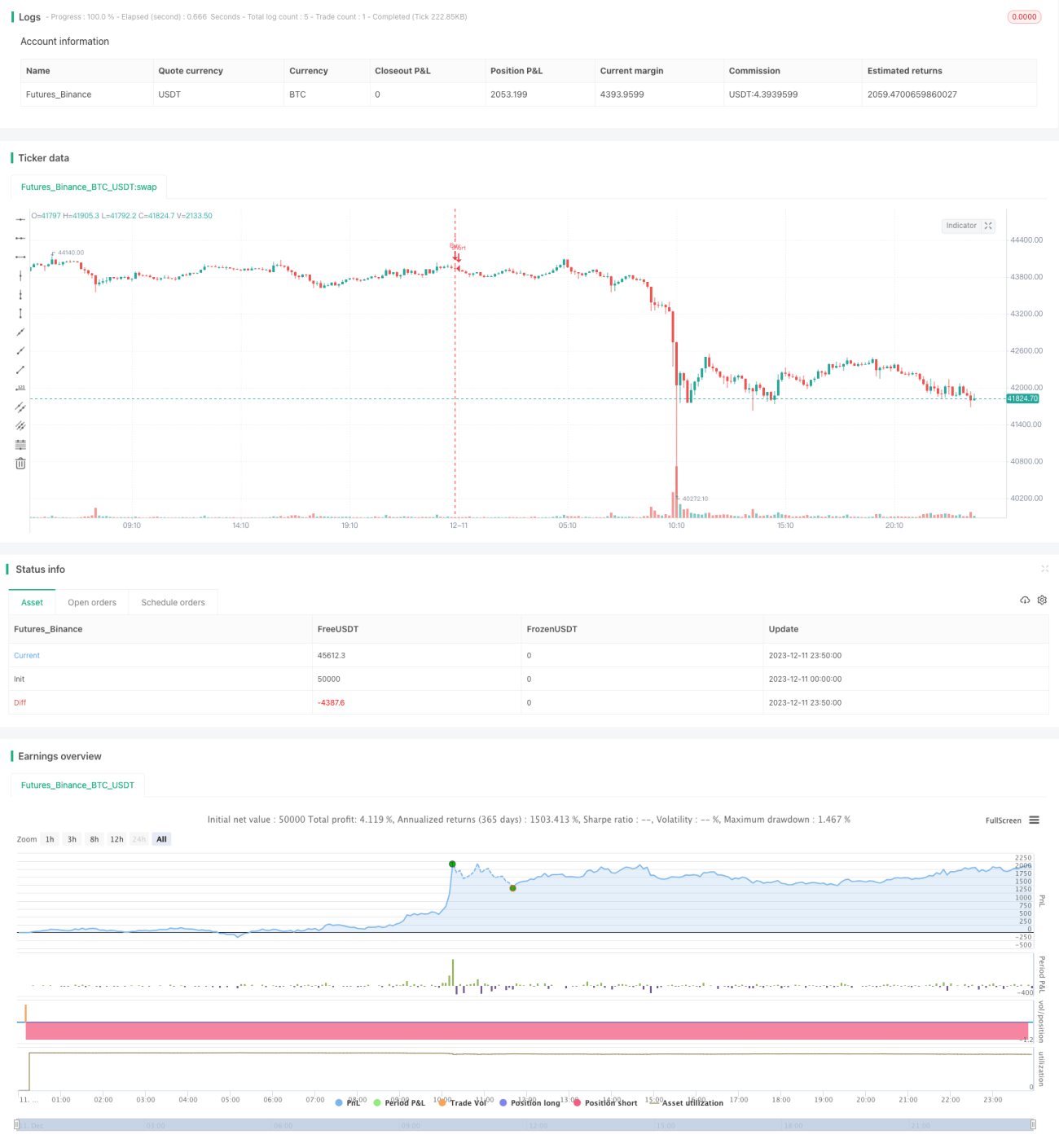

/*backtest

start: 2023-12-11 00:00:00

end: 2023-12-12 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//Volatility Traders Minds Strategy (VTM Strategy)

//I found this startegy on internet, with a video explaingin how it works.- 1