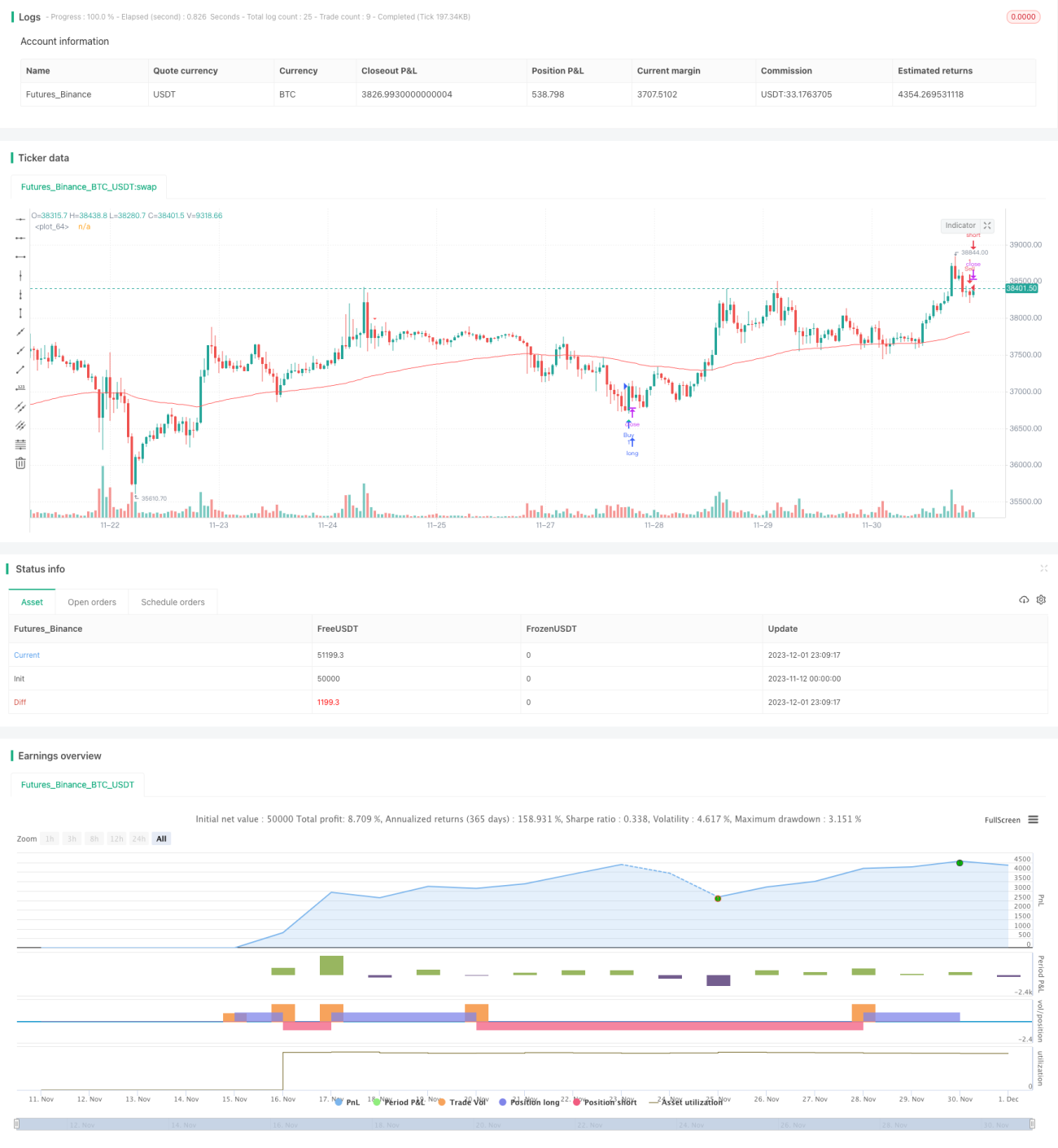

Chiến lược giao dịch chỉ báo dao động

Tổng quan

Đây là một chiến lược giao dịch đảo chiều dựa trên nhiều chỉ báo kỹ thuật. Nó kết hợp các chỉ báo như CCI, chỉ báo động lượng, RSI để xác định các cơ hội giao dịch tiềm năng theo hướng long và short. Khi các chỉ báo hiển thị tín hiệu quá mua/quá bán và giá có sự điều chỉnh, chiến lược này sẽ đưa ra tín hiệu giao dịch.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược này bắt nguồn từ một chỉ báo tùy chỉnh có tên "Edri极点买卖点" (Điểm mua bán cực trị Edri), chỉ báo này xem xét tổng hợp sự giao nhau của CCI, chỉ báo động lượng và RSI. Logic cụ thể như sau:

Điều kiện tín hiệu Long:

- Chỉ báo "Edri极点买卖点" đưa ra tín hiệu mua, tức là CCI cắt lên trên đường 0 hoặc chỉ báo động lượng cắt lên trên đường 0, đồng thời RSI nằm dưới đường quá bán.

- Giá kéo về hoặc nằm dưới đường EMA 100 chu kỳ.

Điều kiện tín hiệu Short:

- Chỉ báo "Edri极点买卖点" đưa ra tín hiệu bán, tức là CCI cắt xuống dưới đường 0 hoặc chỉ báo động lượng cắt xuống dưới đường 0, đồng thời RSI nằm trên đường quá mua.

- Giá kéo về hoặc nằm trên đường EMA 100 chu kỳ.

Chiến lược này cũng có thể tùy chọn cấu hình điều kiện tìm kiếm phân kỳ thông thường, tức là chỉ tạo tín hiệu giao dịch khi có sự phân kỳ rõ ràng giữa RSI và giá.

Khi tín hiệu giao dịch được thỏa mãn, điểm dừng lỗ (stop loss) của chiến lược được đặt tại giá vào lệnh ± 2 ATR, và điểm chốt lời (take profit) tại giá vào lệnh ± 4 ATR. Điều này cho phép thiết lập phạm vi dừng lỗ/chốt lời hợp lý dựa trên mức độ biến động của thị trường.

Phân tích ưu điểm

- Kết hợp nhiều chỉ báo để đánh giá, giúp tránh các tín hiệu giả từ một chỉ báo đơn lẻ.

- Phương thức giao dịch đảo chiều, thích hợp để bắt các cơ hội giao dịch ngắn và trung hạn trong thị trường đi ngang (sideway).

- Phương pháp dừng lỗ/chốt lời dựa trên ATR, có thể điều chỉnh vị thế một cách thông minh theo biến động thị trường.

- Có thể tìm kiếm điều kiện phân kỳ, tránh mở vị thế khi không có tình trạng quá mua/quá bán cực đoan.

Phân tích rủi ro

- Cài đặt tham số chỉ báo không phù hợp có thể dẫn đến bỏ lỡ cơ hội giao dịch hoặc tạo ra quá nhiều tín hiệu sai.

- Mô hình giao dịch đảo chiều có thể bị cắt lỗ liên tiếp trong xu hướng mạnh.

- ATR có độ trễ, không thể cập nhật kịp thời các điểm dừng lỗ/chốt lời trong các biến động nhanh.

Giải pháp:

- Tiến hành backtest và tối ưu hóa nhiều lần cho các tham số chỉ báo để tìm ra bộ tham số tốt nhất.

- Có thể cân nhắc tạm dừng sử dụng chiến lược này khi xu hướng mạnh.

- Kết hợp các phương pháp dừng lỗ khác, như trailing stop hoặc dừng lỗ vi phạm (breakeven stop).

Hướng tối ưu hóa

- Thử nghiệm các bộ tham số khác nhau, như chu kỳ CCI và chỉ báo động lượng, tham số RSI, bội số ATR, v.v.

- Thêm các bộ lọc phụ trợ khác, như mô hình giá, thay đổi khối lượng giao dịch, v.v.

- Điều chỉnh phương pháp quản lý vị thế, như đặt tỷ lệ vị thế dựa trên giá trị ATR, v.v.

- Thiết lập các mẫu tham số cho các loại tài sản và khung thời gian khác nhau.

- Cân nhắc kết hợp cơ chế theo xu hướng, tạm dừng giao dịch đảo chiều trong thị trường có xu hướng.

Tổng kết

Chiến lược này chủ yếu được áp dụng trong thị trường đi ngang, thu được lợi nhuận tương đối ổn định bằng cách bắt các đợt đảo chiều ngắn và trung hạn. Nó giúp xác định hiện tượng kéo giãn giá trong ngắn hạn và tạo tín hiệu giao dịch dựa trên đánh giá của nhiều chỉ báo. Thông qua tối ưu hóa tham số hợp lý và quản lý rủi ro, có thể tận dụng hiệu quả các ưu điểm của chiến lược này. Tuy nhiên, vẫn cần lưu ý những hạn chế cố hữu của giao dịch đảo chiều, khả năng thua lỗ liên tục trong xu hướng mạnh. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư có kinh nghiệm nhất định về lượng hóa và quản lý rủi ro.

- 1