Chiến lược giao dịch định lượng kết hợp dựa trên MACD

Tổng quan

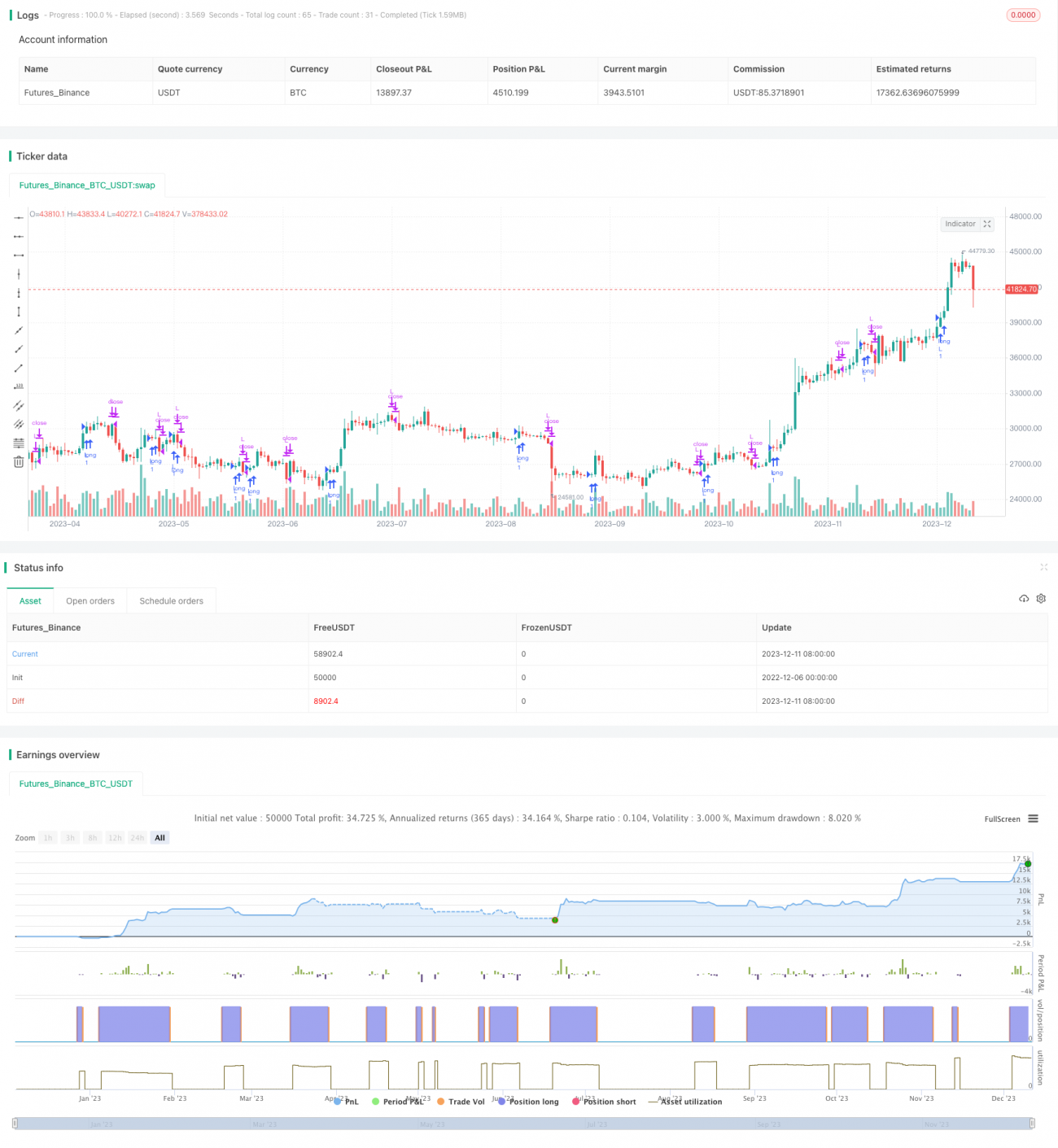

Chiến lược này là một chiến lược giao dịch định lượng tổng hợp dựa trên chỉ báo MACD. Nó kết hợp nhiều chỉ báo như MACD, KDJ, v.v., để tạo ra tín hiệu giao dịch thông qua sự kết hợp giữa các chỉ báo.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là MACD. MACD đại diện cho đường trung bình động hàm mũ, là một chỉ báo theo xu hướng. Nó bao gồm một đường trung bình động nhanh (EMA) và một đường trung bình động chậm (EMA). Tham số mặc định của đường nhanh là 12, đường chậm là 26. Chiến lược sẽ tính toán chênh lệch giữa hai đường EMA, tức là DIF. Sau đó, lấy EMA 9 ngày của DIF để có chỉ báo DEA. Khi DIF cắt lên trên DEA, tín hiệu mua được tạo ra; khi cắt xuống dưới, tín hiệu bán được tạo ra.

Chiến lược này cũng đưa vào chỉ báo KDJ. Chỉ báo KDJ bao gồm giá trị K, giá trị D và giá trị J. Trong đó, giá trị K là giá trị ngẫu nhiên, giá trị D là đường trung bình động của giá trị K, giá trị J là giá trị xác định. Chỉ báo KDJ phản ánh trạng thái quá mua/quá bán của thị trường. Khi giá trị J lớn hơn 100, đó là quá mua; khi nhỏ hơn 10, đó là quá bán. Chiến lược sẽ kết hợp chỉ báo KDJ để tránh đưa ra tín hiệu sai tại các điểm đảo chiều của thị trường.

Ưu điểm của chiến lược

Chiến lược này sử dụng tổng hợp nhiều chỉ báo như MACD và KDJ, có thể lọc hiệu quả nhiễu thị trường và nhận diện hướng xu hướng. Chỉ báo MACD có thể kịp thời bắt được biến động giá ngắn hạn, chỉ báo KDJ có thể xác nhận xu hướng trung và dài hạn. Sự kết hợp của cả hai có thể cân bằng mối quan hệ giữa việc theo đuổi sự nhanh nhạy và ổn định.

Ngoài ra, chiến lược có thêm bộ chọn thời gian, có thể tự do chọn phạm vi thời gian backtest. Điều này mang lại sự linh hoạt lớn hơn cho việc đánh giá hiệu suất của chiến lược.

Rủi ro chiến lược và cách giải quyết

-

Khi thị trường dao động dài hạn, MACD sẽ đưa ra nhiều tín hiệu sai. Lúc này có thể điều chỉnh thích hợp tham số của đường EMA để lọc bớt nhiễu.

-

Việc thiết lập tham số chỉ báo KDJ không phù hợp cũng sẽ ảnh hưởng đến kết quả. Có thể thử nghiệm nhiều bộ tham số và chọn tổ hợp tham số ổn định hơn.

-

Việc chọn phạm vi thời gian backtest không phù hợp sẽ đánh giá quá cao hoặc quá thấp lợi nhuận của chiến lược. Nên chọn phạm vi thời gian mang tính đại diện để thử nghiệm.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm cơ chế cắt lỗ. Khi giá chạm ngưỡng cắt lỗ, buộc phải đóng vị thế để cắt lỗ.

-

Thêm nhiều bộ lọc chỉ báo hơn. Kết hợp với các chỉ báo khác như RSI, Bollinger Bands, v.v., có thể cải thiện độ chính xác của tín hiệu.

-

Tối ưu hóa tham số chỉ báo. Thay đổi tổ hợp tham số EMA và KDJ để tìm ra tham số tối ưu.

-

Sử dụng công nghệ học máy để tự động tối ưu hóa. Sử dụng mạng nơ-ron, v.v., để huấn luyện và tối ưu hóa tham số chiến lược.

Kết luận

Chiến lược này là một chiến lược định lượng điển hình, chủ yếu theo xu hướng, kết hợp với kiểm soát quá mua/quá bán. Nó tích hợp ưu điểm của nhiều chỉ báo, có thể cân bằng hiệu quả giữa tính ổn định và độ nhạy. Thông qua việc tối ưu hóa và điều chỉnh liên tục, có thể mở rộng hơn nữa các kịch bản ứng dụng của chiến lược, từ đó đạt được lợi nhuận ổn định dài hạn.

- 1