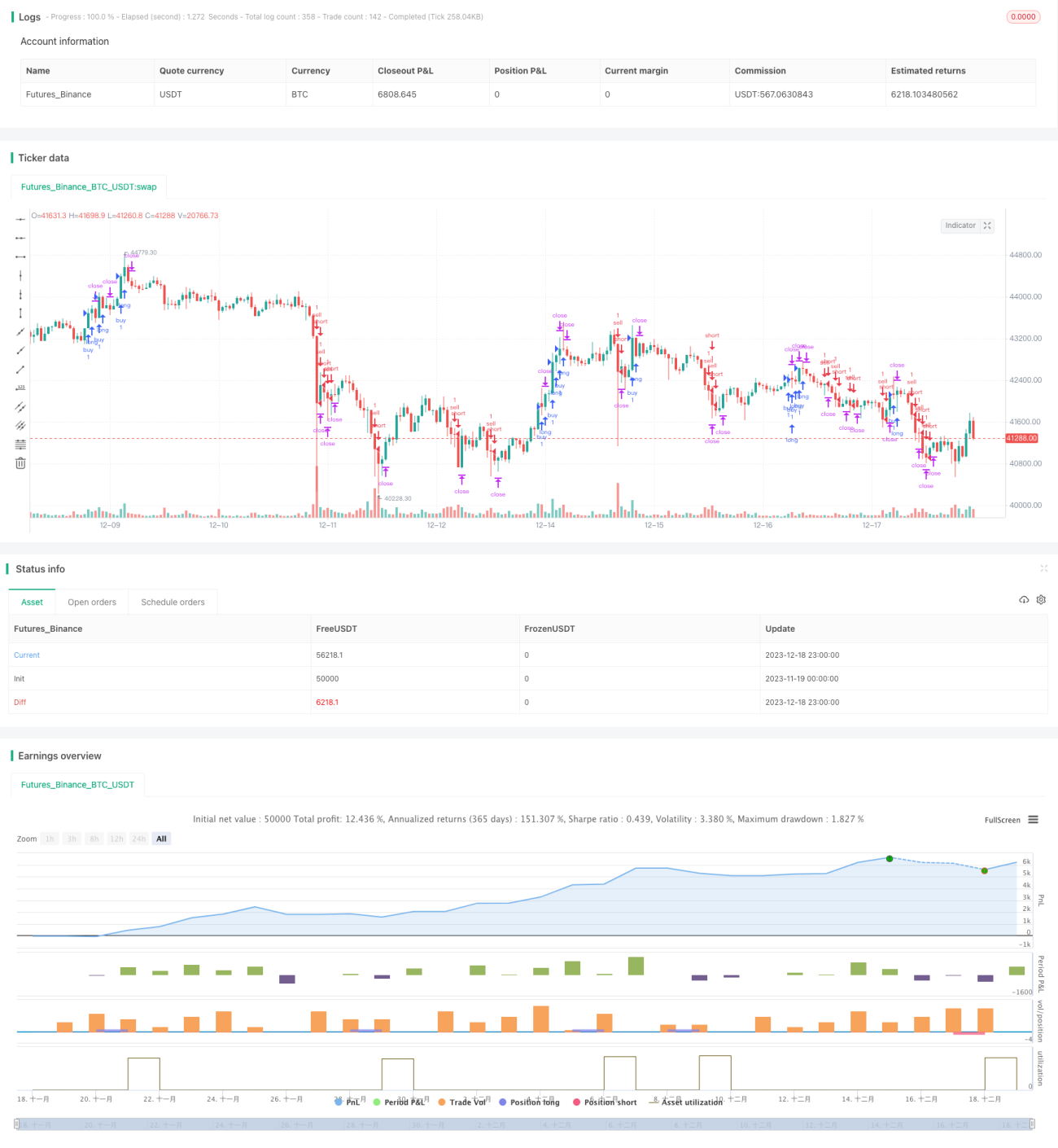

Chiến lược theo xu hướng dựa trên Bollinger Bands và RSI

Tổng quan

Chiến lược này kết hợp sử dụng các chỉ báo Bollinger Bands, RSI và đường trung bình động 200 kỳ để xác định hướng xu hướng, khi hướng xu hướng phù hợp, thực hiện giao dịch đảo chiều gần dải trên và dải dưới của Bollinger Bands để thu lợi nhuận.

Nguyên lý chiến lược

Đầu tiên, sử dụng đường trung bình động 200 kỳ để xác định xu hướng tổng thể, khi giá ở trên được định nghĩa là xu hướng tăng, khi giá ở dưới được định nghĩa là xu hướng giảm. Thứ hai, khi đang trong xu hướng tăng, nếu chỉ báo RSI cho thấy quá bán và tiến gần đến dải dưới của Bollinger Bands, thực hiện lệnh mua; khi đang trong xu hướng giảm, nếu chỉ báo RSI cho thấy quá mua và tiến gần đến dải trên của Bollinger Bands, thực hiện lệnh bán. Cuối cùng, sử dụng chỉ báo ATR để đặt mức cắt lỗ, mục tiêu lợi nhuận gấp 2 lần mức cắt lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp sử dụng nhiều chỉ báo để xác định hướng xu hướng và thời điểm giao dịch. Đầu tiên, đường trung bình động 200 ngày có thể xác định hiệu quả hướng xu hướng lớn. Thứ hai, dải trên và dải dưới của Bollinger Bands có thể hiển thị các vùng giá có khả năng đảo chiều. Cuối cùng, chỉ báo RSI cho thấy thời điểm giá có khả năng đảo chiều. Việc sử dụng nhiều chỉ báo tránh được rủi ro do sai sót khi chỉ dùng một chỉ báo.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở việc xác định sai xu hướng lớn và tín hiệu đảo chiều sai. Nếu xác định sai xu hướng lớn, có thể dẫn đến thua lỗ liên tục; nếu tín hiệu đảo chiều sai, khả năng chạm cắt lỗ sẽ khá cao. Ngoài ra, bản thân giao dịch đảo chiều đã có rủi ro cao, cần thận trọng khi thực hiện.

Để giảm thiểu các rủi ro trên, khuyến nghị điều chỉnh tham số đường trung bình động phù hợp, hoặc thêm các chỉ báo khác để xác nhận, nhằm nâng cao độ chính xác. Ngoài ra, khuyến nghị nới rộng mức cắt lỗ một cách hợp lý, tránh việc cắt lỗ bị kích hoạt quá dễ dàng.

Hướng tối ưu hóa

Chiến lược này có không gian tối ưu hóa khá lớn, có thể thực hiện từ các khía cạnh sau: Thứ nhất, điều chỉnh tham số đường trung bình động để tối ưu độ chính xác trong việc xác định xu hướng lớn. Thứ hai, điều chỉnh tham số Bollinger Bands hoặc thêm Kênh Kalman để nâng cao hiệu quả xác định vùng đảo chiều giá. Thứ ba, thêm các chỉ báo khác như MACD để xác nhận đảo chiều, giảm tín hiệu sai. Thứ tư, tối ưu hóa tỷ lệ cắt lỗ để giảm xác suất cắt lỗ thực tế bị kích hoạt.

Kết luận

Chiến lược này kết hợp sử dụng Bollinger Bands, chỉ báo RSI và đường trung bình động để xác định xu hướng và thời điểm giao dịch, đạt được hiệu quả khá tốt. Tuy nhiên, vẫn cần tối ưu hóa thêm về cài đặt tham số và quản lý rủi ro để nâng cao khả năng sinh lời ổn định. Nhìn chung, chiến lược này có tư duy rõ ràng, dễ thực hiện, đáng để nghiên cứu và ứng dụng thêm.

- 1