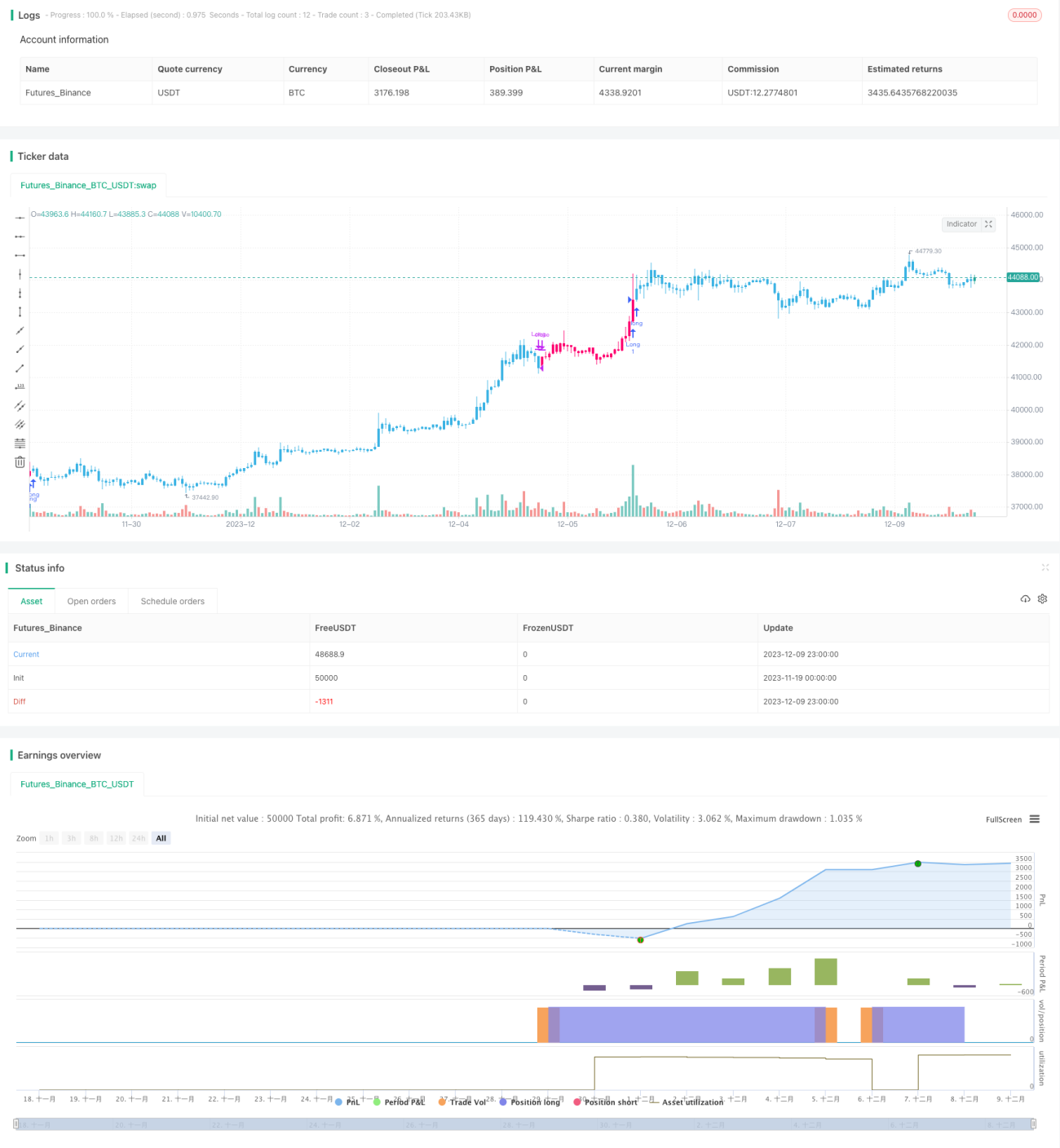

Chiến lược dự đoán giá dựa trên logarit

Tổng quan

Chiến lược này sử dụng hàm logarit để mô phỏng sự thay đổi giá, tính giá trị z dựa trên độ lệch chuẩn và giá trị trung bình của khối lượng giao dịch, sau đó đưa vào hàm logarit làm tham số để dự đoán giá trong tương lai.

Nguyên lý chiến lược

- Tính giá trị ROC của giá đóng cửa, giá trị dương được cộng dồn vào volume_pos, giá trị âm được cộng dồn vào volume_neg

- Tính hiệu giữa volume_pos và volume_neg làm net_volume

- Tính độ lệch chuẩn net_std và giá trị trung bình net_sma của net_volume

- Tính net_sma chia cho net_std để được giá trị z

- Đưa giá đóng cửa, độ lệch chuẩn 20 ngày của giá đóng cửa và giá trị z làm tham số vào hàm logarit logistic để dự đoán giá chu kỳ tiếp theo

- Khi giá dự đoán cao hơn giá thực tế hiện tại 1.005 lần thì mở vị thế long, khi thấp hơn 0.995 lần thì đóng vị thế

Phân tích ưu điểm

Chiến lược này kết hợp thông tin thống kê về khối lượng giao dịch và dự đoán giá bằng hàm logarit.

Ưu điểm bao gồm:

- Tận dụng sự chênh lệch giữa khối lượng mua và bán để đánh giá tâm lý thị trường

- Hàm logarit khớp với đường cong biến động giá, hiệu quả dự đoán tốt

- Chiến lược đơn giản, dễ thực hiện

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo khối lượng giao dịch có độ trễ, không phản ánh kịp thời biến động thị trường

- Dự đoán bằng hàm logarit không phải lúc nào cũng chính xác, dễ gây hiểu lầm

- Thiếu biện pháp cắt lỗ, không thể kiểm soát thua lỗ

Có thể giảm rủi ro bằng các phương pháp sau:

- Kết hợp với các chỉ báo khác để đánh giá độ tin cậy của tín hiệu khối lượng

- Tối ưu hóa tham số của hàm logarit để nâng cao độ chính xác dự đoán

- Đặt mức cắt lỗ để giới hạn tổn thất tối đa mỗi lệnh và tổng thể

Hướng tối ưu hóa

Chiến lược này còn có thể tối ưu hóa thêm:

- Sử dụng phương pháp học máy để tối ưu hóa động hàm logarit

- Kết hợp chỉ báo biến động giá để điều chỉnh quản lý vị thế

- Thêm bộ lọc Bayes để lọc các tín hiệu không hiệu quả

- Kết hợp chiến lược breakout, vào lệnh tại điểm phá vỡ

- Khai thác tín hiệu phân kỳ khối lượng-giá bằng luật kết hợp

Thông qua sự kết hợp nhiều phương pháp, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

Tổng kết

Chiến lược này tích hợp chỉ báo thống kê khối lượng giao dịch và dự đoán bằng hàm logarit, tạo thành tư duy giao dịch định lượng độc đáo. Thông qua tối ưu hóa liên tục, chiến lược này có thể trở thành hệ thống giao dịch thuật toán hiệu quả và ổn định. Kết hợp với học máy và lý thuyết tối ưu hóa tổ hợp, chúng tôi tự tin có thể nâng cao hơn nữa hiệu suất giao dịch của nó.

- 1