Chiến lược quay vòng và đảo chiều của đường trung bình động

Chiến lược này được đặt tên là "Chiến lược đảo chiều hồi quy dựa trên đường trung bình động" (Mean Reversion Reverse Strategy Based on Moving Average), với ý tưởng chính là mua vào sau khi giá phá vỡ xuống dưới các đường trung bình động quan trọng và chốt lời khi đạt được mục tiêu lợi nhuận đã định trước.

Nguyên lý chính của chiến lược là tận dụng sự đảo chiều của đường trung bình động ngắn hạn để bắt lấy cơ hội phục hồi trong các đợt thị trường đi ngang. Cụ thể, khi giá phá vỡ xuống dưới đường trung bình động chu kỳ dài hơn (ví dụ: đường 20 ngày, 50 ngày), thể hiện dấu hiệu quá bán mạnh, do đặc tính mean reversion của biến động thị trường, giá thường sẽ có một đợt phục hồi nhất định. Lúc này, nếu đường trung bình động chu kỳ ngắn hơn (ví dụ: đường 10 ngày) xuất hiện tín hiệu đảo chiều đi lên, thì đó là thời điểm mua vào khá tốt. Tương ứng với chiến lược này, khi giá đóng cửa thấp hơn đường 20 ngày nhưng cao hơn đường 50 ngày, chúng ta sẽ mua vào, tận dụng sự đảo chiều ngắn hạn để bắt đáy phục hồi.

Logic mua cụ thể của chiến lược là: Khi giá phá vỡ xuống dưới đường 20 ngày, mua 1 lot; phá vỡ dưới đường 50 ngày, thêm 1 lot; phá vỡ dưới đường 100 ngày, tiếp tục thêm 1 lot; phá vỡ dưới đường 200 ngày, tối đa thêm 1 lot, tổng cộng mua long 4 lot. Sau khi đạt mục tiêu chốt lời đã định, sẽ đóng vị thế. Đồng thời, có đặt điều kiện về thời gian và cắt lỗ.

Phân tích ưu điểm

- Tận dụng đặc tính đảo chiều của đường trung bình động, giúp xác định hiệu quả các cơ hội phục hồi ngắn hạn.

- Vào lệnh theo từng đợt, giảm rủi ro tại một mức giá duy nhất.

- Thiết lập điều kiện chốt lời, giúp khóa lợi nhuận.

- Sử dụng giá mở cửa và đáy trước đó để lọc, tránh tín hiệu phá vỡ giả.

Phân tích rủi ro

- Khi nắm giữ dài hạn, có thể đối mặt với rủi ro đảo chiều. Nếu thị trường tiếp tục giảm, thua lỗ sẽ càng lớn hơn.

- Tín hiệu từ đường trung bình động có thể xuất hiện sai lầm, dẫn đến thua lỗ.

- Mục tiêu chốt lời đặt ra có thể không đạt được, không thể chốt lời toàn bộ hoặc một phần.

Hướng tối ưu

- Có thể kiểm tra tỷ suất lợi nhuận và độ ổn định với các bộ tham số khác nhau.

- Có thể cân nhắc kết hợp các chỉ báo khác như MACD, KD để quyết định mua vào.

- Có thể lựa chọn chu kỳ đường trung bình động phù hợp với phong cách giao dịch dựa trên đặc điểm của từng sản phẩm.

- Có thể đưa thuật toán học máy vào để tối ưu hóa tham số một cách linh hoạt.

Tổng kết

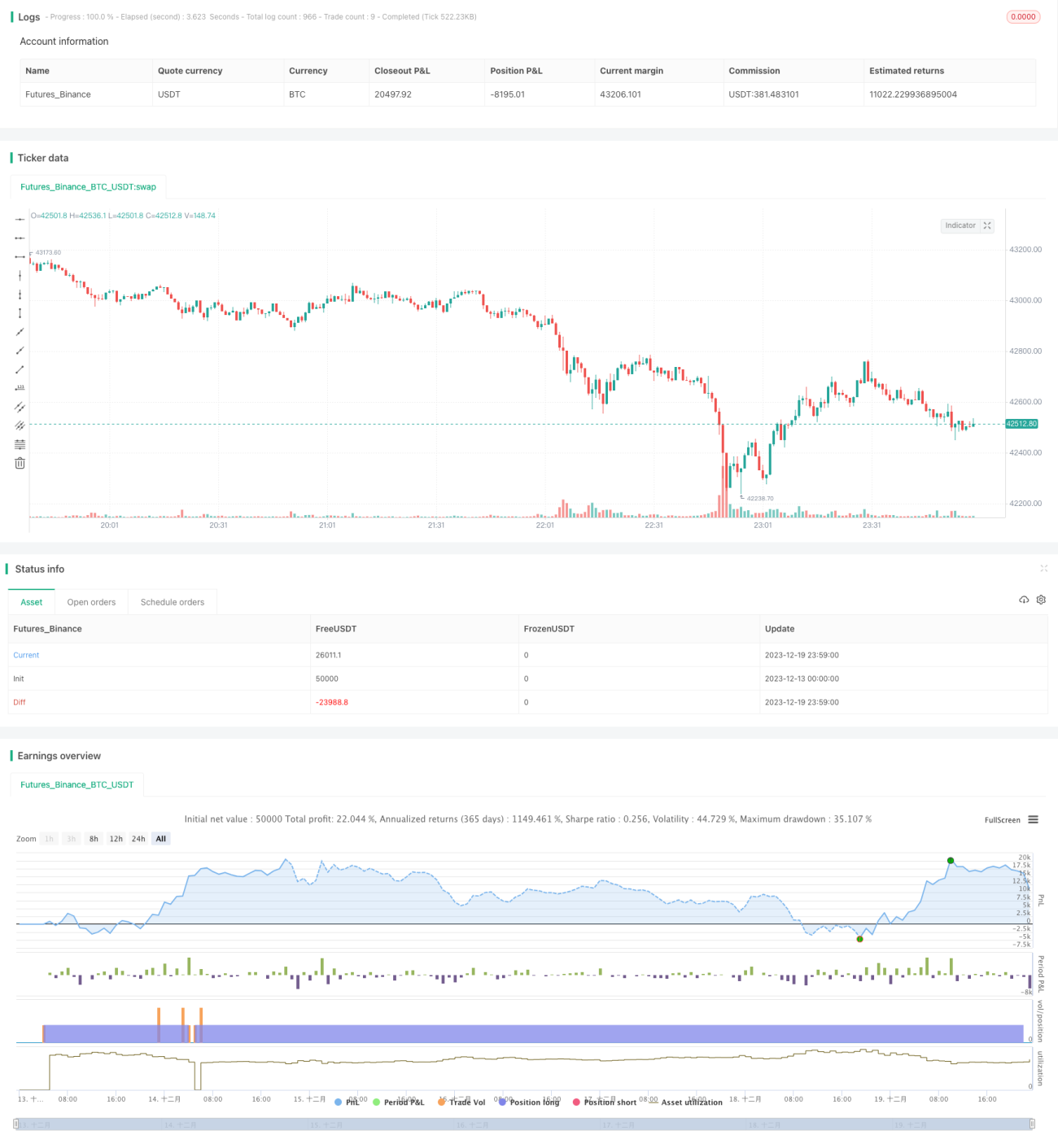

Nhìn chung, chiến lược này là một chiến lược giao dịch đường trung bình động cổ điển và phổ biến. Nó áp dụng đúng đặc tính làm mượt (smoothing) của đường trung bình động, đồng thời kết hợp nhiều đường trung bình động để xác định thời điểm mua ngắn hạn. Rủi ro được kiểm soát thông qua việc vào lệnh theo từng đợt và chốt lời kịp thời. Tuy nhiên, chiến lược có thể phản ứng khá thụ động với các sự kiện bất ngờ của thị trường như tin tức chính sách lớn, đây là hướng có thể tiếp tục tối ưu. Nhìn chung, sau khi cải thiện thích hợp về tối ưu tham số và quản lý rủi ro, chiến lược này có thể mang lại lợi nhuận vượt trội ổn định.

- 1