Chiến lược giao dịch ngắn hạn dựa trên chỉ báo MACD cải tiến

Tổng quan

Chiến lược giao dịch động lượng ngược (Reverse Momentum Trading Strategy) là một chiến lược giao dịch ngắn hạn dựa trên chỉ báo MACD cải tiến. Chiến lược này kế thừa ý tưởng được William Blau trình bày trong cuốn sách "Momentum, Direction and Divergence" (Động lượng, hướng và phân kỳ), sử dụng mối quan hệ giữa giá và động lượng để xây dựng một chỉ báo MACD tùy chỉnh có ý nghĩa ngược lại với chỉ báo MACD tiêu chuẩn. Khi chỉ báo hình thành tín hiệu mua/bán, chiến lược sẽ thực hiện giao dịch ngược lại, tức là mua khi chỉ báo đưa ra tín hiệu bán và bán khi chỉ báo đưa ra tín hiệu mua.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là MACD cải tiến, công thức như sau:

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

Trong đó, fastMA là đường trung bình động hàm mũ 32 chu kỳ, slowMA là đường trung bình động hàm mũ 5 chu kỳ. Hiệu số của hai đường trung bình động tạo thành xmacd, sau đó tính trung bình động hàm mũ 5 chu kỳ của xmacd để thu được xMA_MACD.

Khi xmacd cắt lên trên xMA_MACD, tín hiệu bán được tạo ra; khi xmacd cắt xuống dưới xMA_MACD, tín hiệu mua được tạo ra. Ý nghĩa của tín hiệu này ngược với chỉ báo MACD tiêu chuẩn: MACD tiêu chuẩn cắt lên tạo tín hiệu mua, cắt xuống tạo tín hiệu bán.

Lợi thế của chiến lược

-

Tận dụng mối quan hệ giữa giá và động lượng, nắm bắt cơ hội đảo chiều xu hướng tiềm năng.

-

Chỉ báo MACD cải tiến có cài đặt khoa học hơn, các tham số được tối ưu hóa đầy đủ, giúp giảm tín hiệu nhiễu.

-

Ý tưởng giao dịch ngược độc đáo, tăng tính đa dạng cho hệ thống chiến lược.

-

Có thể sinh lời trong cả thị trường xu hướng lẫn thị trường đi ngang.

Rủi ro của chiến lược

-

Giao dịch ngược có rủi ro cao, cần sử dụng thận trọng.

-

Cần tránh đặt stop loss quá nhỏ dẫn đến bị dừng lỗ không cần thiết. Có thể nới rộng phạm vi stop loss hợp lý để giảm nguy cơ bị kẹt lệnh.

-

Cần cảnh giác với tình trạng bỏ sót tín hiệu đảo chiều, làm mất cơ hội đảo chiều. Có thể tối ưu hóa tham số phù hợp để giảm thiểu việc bỏ sót tín hiệu.

-

Cần tránh hiệu quả quá thấp dẫn đến thua lỗ. Có thể kiểm tra hiệu quả của tham số trên các sản phẩm khác nhau để lựa chọn sản phẩm giao dịch có hiệu quả cao hơn.

Hướng tối ưu hóa chiến lược

-

Thử nghiệm các tổ hợp tham số chu kỳ dài/ngắn khác nhau để tối ưu hóa hình thái chỉ báo.

-

Thêm chỉ báo xác định xu hướng để tránh mua/bán ngược trong giai đoạn biến động giá mạnh.

-

Kết hợp với lý thuyết sóng Elliott, các vùng hỗ trợ/kháng cự và các chỉ báo kỹ thuật khác để xác định cơ hội đảo chiều tiềm năng.

-

Tối ưu hóa cơ chế stop loss, ngăn chặn việc đặt stop loss quá mức dẫn đến bị kẹt lệnh.

Tổng kết

Chiến lược giao dịch động lượng ngược kết hợp nhiều lý thuyết phân tích kỹ thuật và tín hiệu chỉ báo, nắm bắt cơ hội đảo chiều khi giá và động lượng phân kỳ. Chiến lược này có ý tưởng mới lạ và giá trị thực tiễn cao. Tuy nhiên, giao dịch ngược có rủi ro lớn, đòi hỏi quản lý vốn chặt chẽ, tối ưu hóa tham số thận trọng và kiểm soát rủi ro nghiêm ngặt mới có thể đạt được lợi nhuận ổn định.

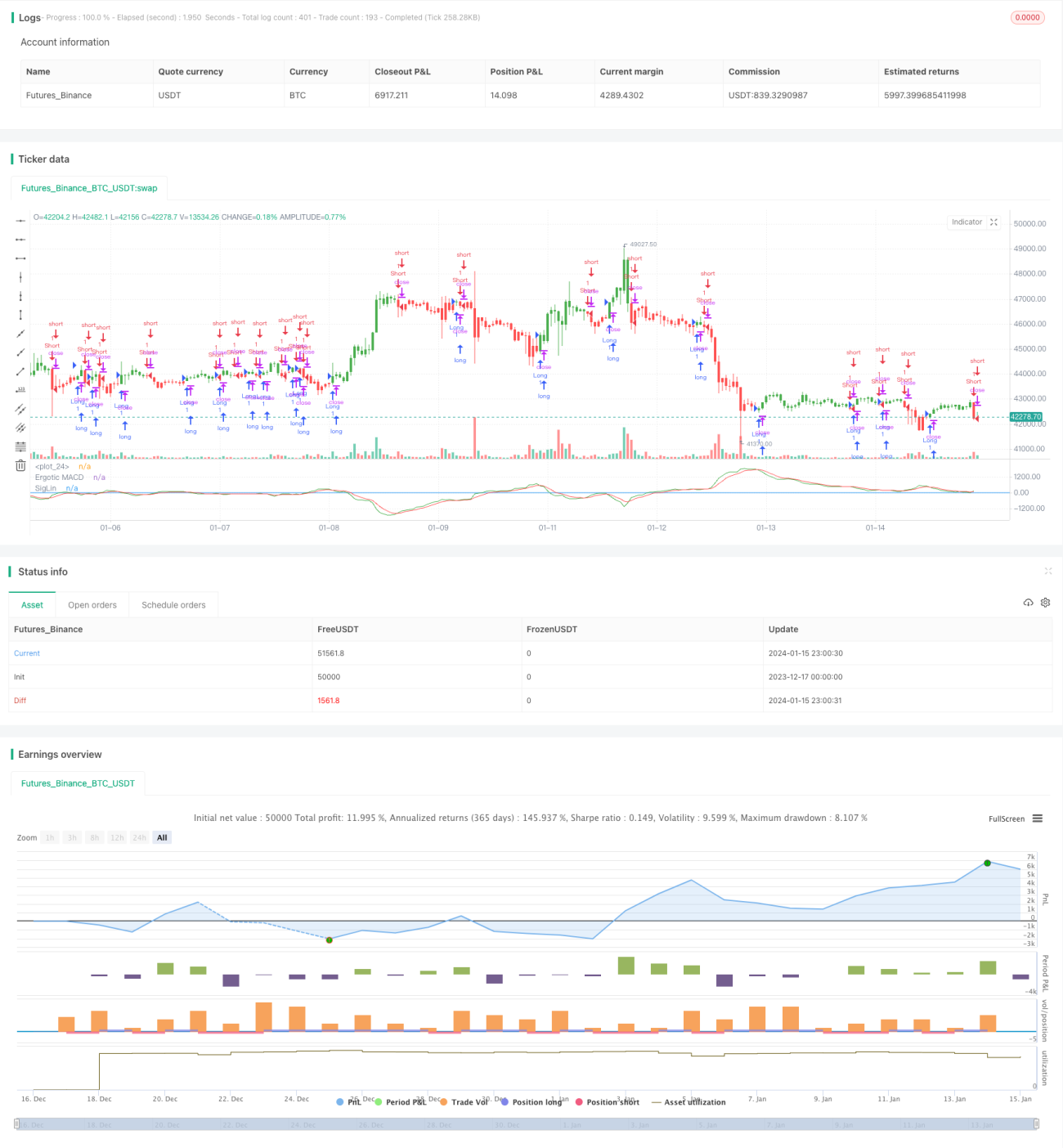

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1