Một chiến lược tự động truy vết dựa trên ba đường SMA

Tổng quan

Chiến lược Triple SMA là một chiến lược dựa trên ba đường trung bình động đơn giản (SMA) với các chu kỳ khác nhau để xác định xu hướng và thực hiện lệnh vào lệnh. Nó có thể tự động theo dõi xu hướng, tận dụng các đợt điều chỉnh trong xu hướng để tăng thêm vị thế.

Nguyên lý chiến lược

Chiến lược này sử dụng ba đường SMA với các chu kỳ khác nhau làm chỉ báo xác định xu hướng chính, bao gồm SMA chu kỳ 200, 400 và 600. Khi giá nằm trên cả ba đường SMA, xu hướng được xác định là tăng, ngược lại là xu hướng giảm.

Là chỉ báo vào lệnh, chiến lược kết hợp sử dụng giá đóng cửa và bộ dao động StochClose. Tín hiệu chỉ được phát ra khi giá di chuyển cùng hướng với Triple SMA. Chỉ báo StochClose được sử dụng để xác định tình trạng quá mua hoặc quá bán: khi StochClose cắt lên trên 95 thì mua vào, khi cắt xuống dưới 5 thì bán ra.

Tiêu chuẩn cắt lỗ là khi giá chạm vào đường SMA chậm nhất.

Chiến lược có thể tăng thêm vị thế, với số lần tăng tối đa là 10 lần. Đồng thời thiết lập ba mức chốt lời với các tỷ lệ khác nhau, lần lượt là 1%, 2% và 6%.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược Triple SMA là thông qua việc kết hợp ba đường SMA với các chu kỳ khác nhau, có thể xác định khá tốt hướng và sức mạnh của xu hướng. So với một đường SMA đơn lẻ, nó có khả năng lọc nhiễu tốt hơn.

Ngoài ra, việc kết hợp chỉ báo StochClose để xác định tình trạng quá mua/quá bán giúp tránh vào lệnh gần các điểm đảo chiều xu hướng, từ đó giảm thiểu các lệnh sai.

Tiêu chuẩn cắt lỗ đơn giản và trực tiếp, lấy đường SMA có chu kỳ chậm nhất làm đường cắt lỗ, giúp hạn chế tối đa việc cắt lỗ quá sớm.

Cho phép tăng thêm vị thế cũng giúp chiến lược có thể liên tục theo dõi xu hướng để thu lợi nhuận.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở chỗ ba đường SMA có thể không lọc hết hoàn toàn các tín hiệu nhiễu. Nếu giá sau khi phá vỡ mà không hình thành được xu hướng và lại điều chỉnh trở lại, có thể gây ra thua lỗ. Tình huống này thường xảy ra gần các vùng hỗ trợ/kháng cự quan trọng.

Ngoài ra, bản thân chỉ báo StochClose cũng có thể phát ra tín hiệu sai, dẫn đến các lệnh vào không phù hợp. Điều này thường xảy ra trong các vùng giá dao động.

Để giảm thiểu các rủi ro này, có thể điều chỉnh chu kỳ của SMA một cách phù hợp; hoặc thêm các chỉ báo khác để kết hợp xác định, như KDJ, MACD, nhằm đảm bảo chất lượng tín hiệu vào lệnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tăng hoặc điều chỉnh số chu kỳ SMA, tìm ra các tham số chu kỳ phù hợp hơn cho từng sản phẩm cụ thể.

-

Thêm các chỉ báo khác để kết hợp xác định, như KDJ, MACD, nhằm nâng cao chất lượng tín hiệu vào lệnh.

-

Tối ưu hóa tiêu chuẩn chốt lời và cắt lỗ, làm cho chúng phù hợp hơn với biên độ dao động của thị trường.

-

Tối ưu hóa số lần và tỷ lệ tăng vị thế, tìm ra chiến lược tăng vị thế phù hợp hơn.

-

Thử nghiệm các tham số khác nhau cho từng sản phẩm, giúp tham số chiến lược thích ứng toàn diện với nhiều sản phẩm hơn.

Tổng kết

Nhìn chung, chiến lược Triple SMA là một chiến lược theo xu hướng rất thực tế. Bằng cách kết hợp ba đường SMA với các chu kỳ khác nhau và chỉ báo StochClose, nó đạt được hiệu quả xác định xu hướng khá tốt, có thể tránh được các tín hiệu sai một cách hiệu quả. Đồng thời, nó cho phép tăng vị thế hợp lý, nhờ đó có thể luôn theo dõi xu hướng để tham gia vào lợi nhuận. Thông qua việc điều chỉnh và tối ưu hóa tham số, chiến lược này có thể trở thành một cỗ máy theo xu hướng mạnh mẽ.

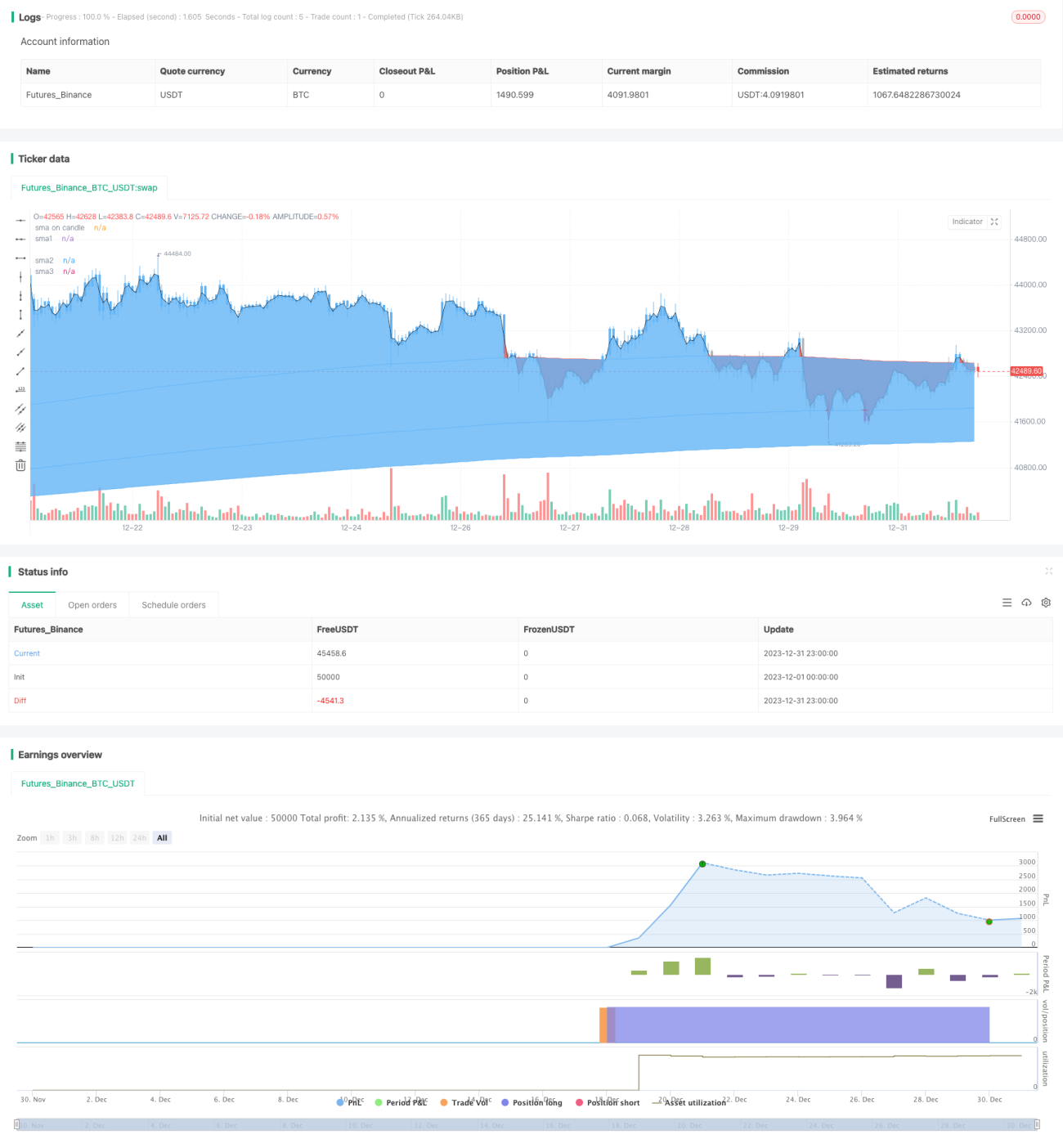

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1