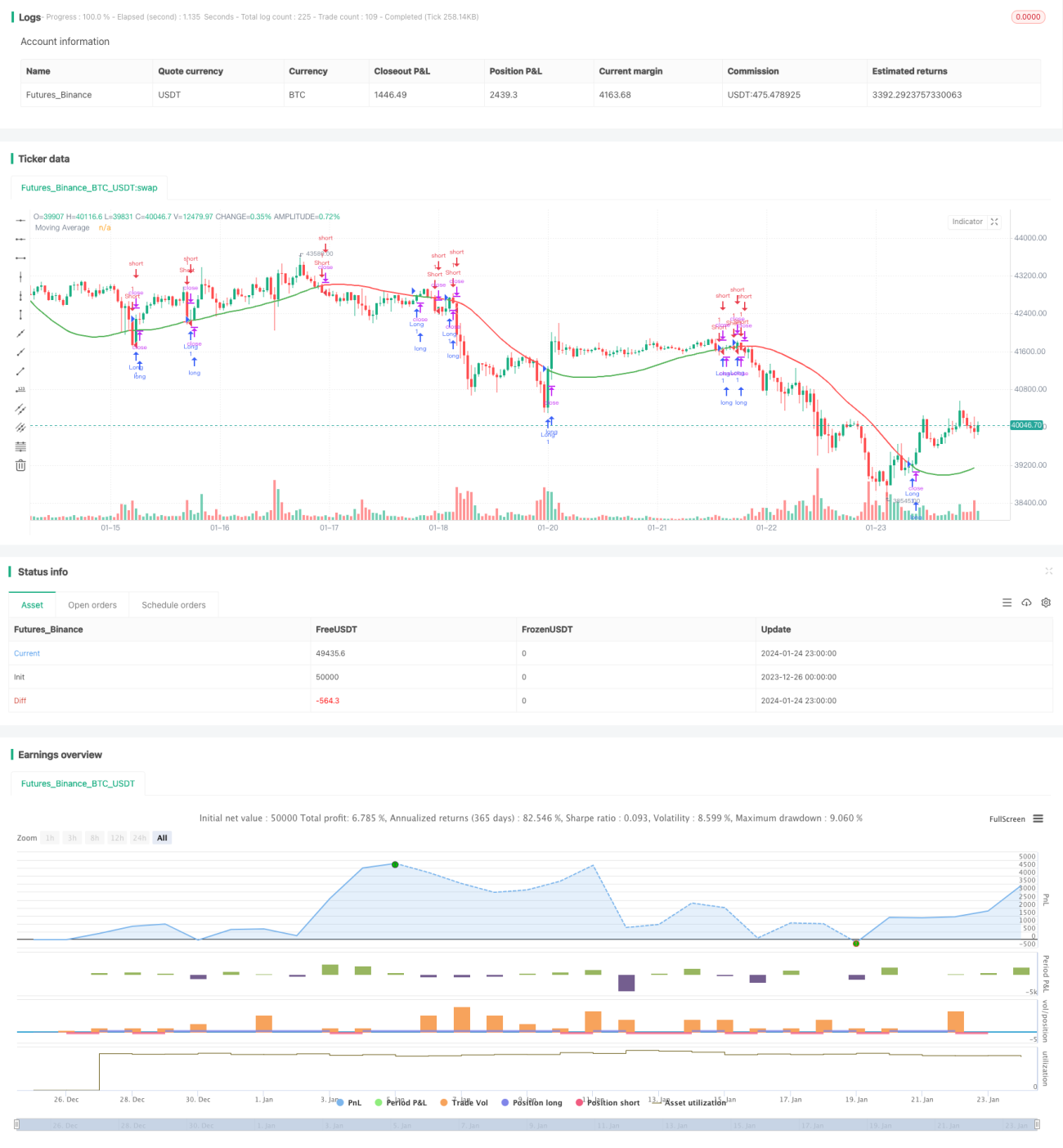

Chiến lược giao dịch theo xu hướng khi giá phá vỡ đường trung bình động

Tổng quan

Chiến lược này dựa trên sự giao nhau giữa giá và đường trung bình động để tạo ra tín hiệu mua và bán. Nó cung cấp nhiều loại đường trung bình động khác nhau cùng với một tham số dung sai để lọc các phá vỡ giả. Chiến lược nhằm mục đích nắm bắt các điểm ngoặt của xu hướng giá, thực hiện theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược dựa trên giá đóng cửa, tính toán đường trung bình động có độ dài N. Các loại đường trung bình động điển hình bao gồm đường trung bình động đơn giản (SMA), đường trung bình động hàm mũ (EMA), đường trung bình động có trọng số (WMA), v.v. Sau đó đặt một mức dung sai, ví dụ 5%, và tính toán dải trên (1.05 lần đường trung bình động) và dải dưới (0.95 lần đường trung bình động). Khi giá đóng cửa vượt lên trên dải trên, tín hiệu mua được tạo ra; khi giá đóng cửa vượt xuống dưới dải dưới, tín hiệu bán được tạo ra. Điều này giúp lọc bỏ một phần các phá vỡ giả. Ngoài ra, chiến lược này cung cấp một tham số boolean "Giao dịch ngắn hạn", khi bật tham số này, chỉ tạo tín hiệu bán, sử dụng cho quan điểm giảm giá.

Ưu điểm chiến lược

- Tận dụng đặc tính theo dõi xu hướng của đường trung bình động, có thể theo dõi hiệu quả biến động giá.

- Cung cấp nhiều loại đường trung bình động, có thể kết hợp linh hoạt.

- Tham số dung sai có thể lọc các phá vỡ giả, tránh các giao dịch không cần thiết.

- Có thể chỉ bán khống, phù hợp để theo dõi xu hướng giảm.

Rủi ro chiến lược

- Đường trung bình động có độ trễ, có thể bỏ lỡ các điểm ngoặt giá.

- Không phù hợp với môi trường thị trường dao động đi ngang.

- Tham số dung sai cài đặt không phù hợp có thể lọc bỏ một số tín hiệu hợp lệ.

- Rủi ro bán khống lớn, cần thận trọng khi thao tác.

Hướng tối ưu hóa

- Tối ưu hóa loại đường trung bình động và tham số độ dài.

- Thử nghiệm các cài đặt tham số dung sai khác nhau.

- Kết hợp các chỉ báo khác để lọc tín hiệu.

- Thêm chiến lược quản lý vị thế.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng khá điển hình. Nó sử dụng mối quan hệ giữa giá và đường trung bình động để đánh giá xu hướng, đồng thời cung cấp một số tính linh hoạt. Thông qua tối ưu hóa tham số và lọc tín hiệu phù hợp, nó có thể trở thành một chiến lược định lượng hiệu quả. Tuy nhiên, cần chú ý kiểm soát rủi ro bán khống, tránh thua lỗ quá lớn.

- 1