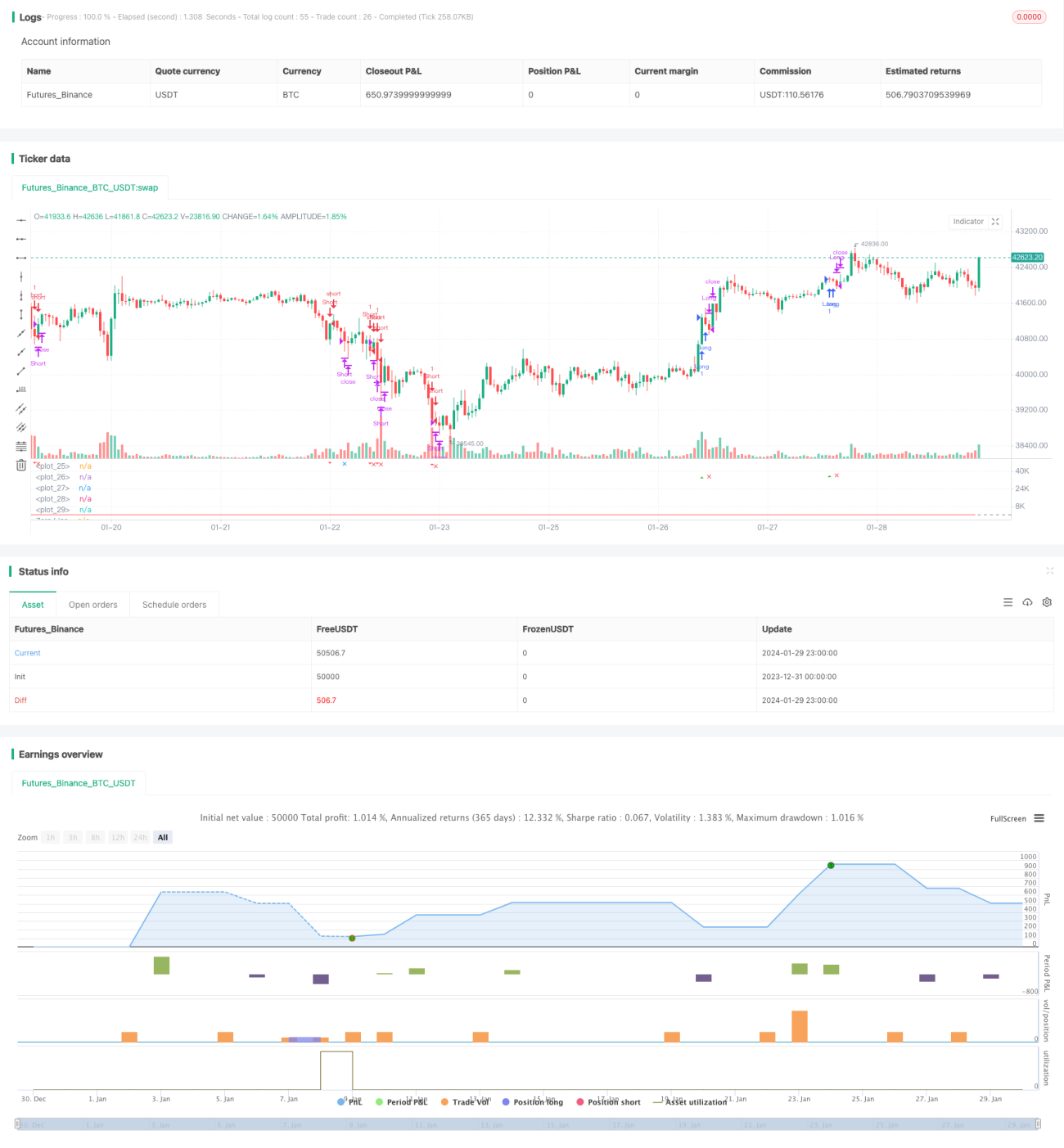

Chiến lược theo dõi sóng cải tiến

Tổng quan: Đây là một chiến lược theo dõi xu hướng sử dụng chỉ báo sóng để nhận diện xu hướng. Nó tính toán đường trung bình động lũy thừa (EMA) của giá trung bình và đường trung bình động của chênh lệch giá tuyệt đối để tạo ra một đường sóng. Chiến lược giám sát sự giao nhau của đường sóng với vùng quá mua/quá bán để tạo tín hiệu giao dịch. Đồng thời kết hợp bộ lọc đường trung bình động và bộ lọc khối lượng giao dịch để tránh tín hiệu sai.

Nguyên lý chiến lược:

- Tính giá trung bình ap = (giá cao nhất + giá thấp nhất + giá đóng cửa)/3

- Tính EMA của ap trong n1 chu kỳ, thu được esa

- Tính EMA trong n1 chu kỳ của chênh lệch tuyệt đối giữa ap và esa, thu được d

- Tính đường sóng: ci = (ap - esa) / (0.015 * d)

- Tính EMA của ci trong n2 chu kỳ, thu được đường sóng cuối cùng tci, tức wt1

- Tính SMA 4 chu kỳ của wt1, thu được wt2

- Vẽ các đường ngang của vùng quá mua obLevel1/2 và vùng quá bán osLevel1/2

- Khi wt1 cắt lên trên đường obLevel2, tạo tín hiệu mua; khi wt1 cắt xuống dưới đường osLevel2, tạo tín hiệu bán

- Thêm bộ lọc đường trung bình emaFilter và bộ lọc khối lượng volumeFilter để tránh tín hiệu sai

- Sau khi vào lệnh, thiết lập tỷ lệ chốt lời/cắt lỗ, thoát khỏi vị thế

Phân tích ưu điểm:

- Đường sóng xử lý khá tốt sự chuyển đổi giữa đa và không, có thể bắt xu hướng hiệu quả

- Kết hợp bộ lọc kép từ đường trung bình và khối lượng giao dịch, độ tin cậy cao

- Sử dụng nhiều bộ tham số tính toán, tránh được hạn chế của chỉ báo đơn lẻ

- Thiết lập chốt lời/cắt lỗ, có thể khóa một phần lợi nhuận, kiểm soát rủi ro hiệu quả

Rủi ro và nhược điểm:

- Việc lựa chọn tham số trong một số trường hợp có thể dẫn đến hiệu suất kém hoặc quá khớp (overfitting)

- Không có hướng dẫn rõ ràng về việc chọn tham số tối ưu, cần thử sai

- Chưa đưa các điều kiện thị trường rộng hơn vào tín hiệu

- Nếu sử dụng trong thị trường biên độ hẹp hoặc dao động mạnh, có nguy cơ hiệu ứng pháo hoa (whipsaw)

- Thiếu quy tắc thoát lệnh ngoài chốt lời/cắt lỗ

Hướng tối ưu hóa:

- Kiểm tra bộ tham số trên nhiều khung thời gian và tài sản khác nhau để tìm giá trị tối ưu

- Kết hợp chỉ báo biến động, tránh tín hiệu trong giai đoạn biến động thấp

- Thêm chỉ báo bổ trợ như RSI để cải thiện độ chính xác tín hiệu

- Xây dựng mô hình học máy để tìm tham số tối ưu cho từng tài sản cụ thể

- Tăng cường thoát lệnh bằng cách thêm trailing stop hoặc thoát dựa trên sự kiện mở rộng biến động đột ngột

Kết luận:

Đây là một chiến lược được thiết kế kết hợp đường sóng và các chỉ báo phụ trợ. Nó tận dụng đặc tính nhận diện chuyển đổi xu hướng hiệu quả của đường sóng, kèm theo bộ lọc đường trung bình và khối lượng để tránh tín hiệu sai, có thể thu được phần lớn xu hướng trung và dài hạn. Đồng thời sử dụng chốt lời/cắt lỗ để kiểm soát rủi ro. Không gian tối ưu hóa còn rất lớn, thông qua việc điều chỉnh tổ hợp tham số, kết hợp thêm nhiều chỉ báo, cũng như các phương pháp học máy, có thể cải thiện hiệu suất của chiến lược trên nhiều loại sản phẩm và khung thời gian hơn.

- 1