Chiến lược trung bình động theo xu hướng

Tổng quan

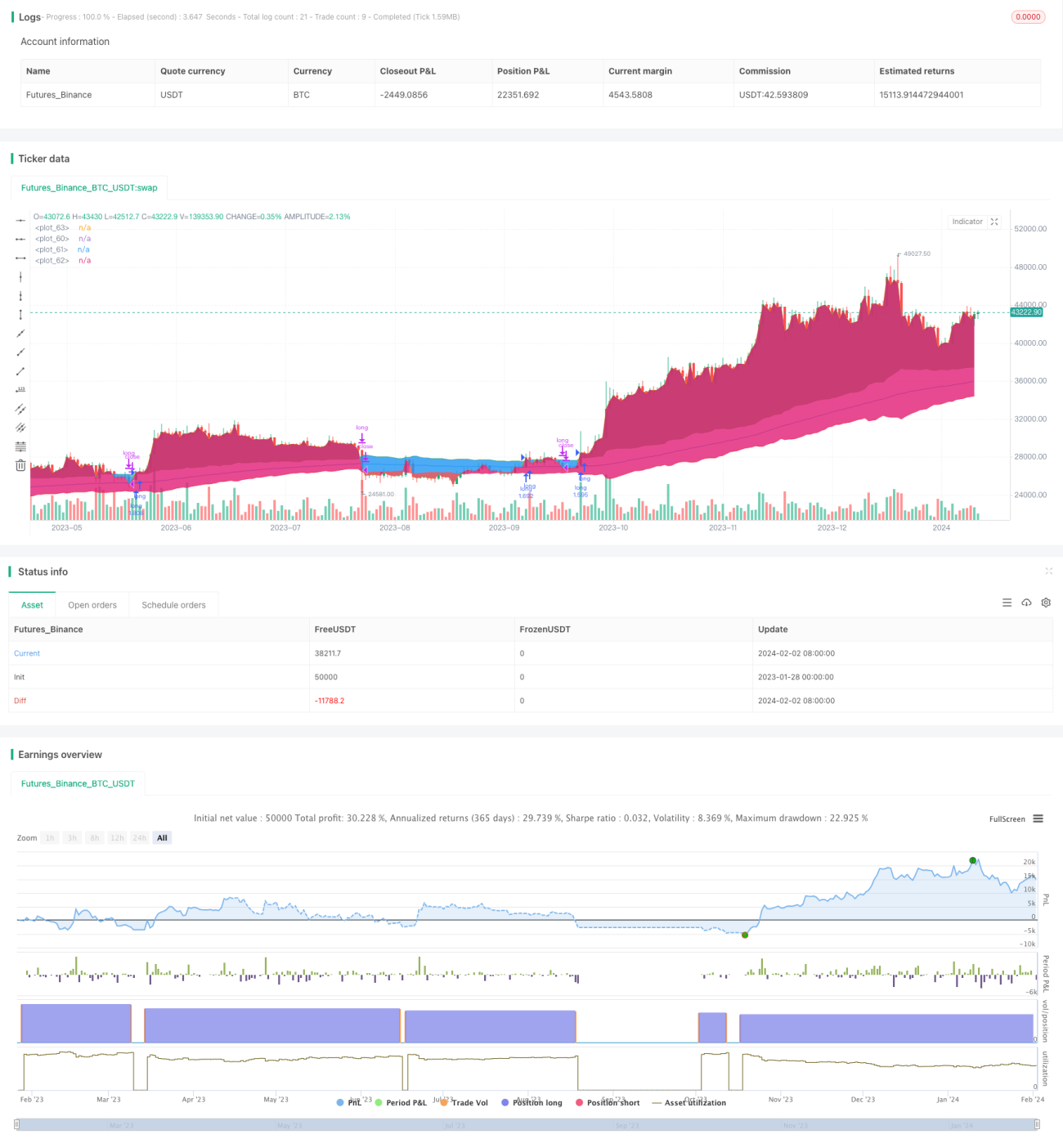

Chiến lược trung bình động theo xu hướng (Trend Following Moving Average) là chiến lược theo đuổi xu hướng dựa trên đường trung bình động dài hạn để nhận diện hướng xu hướng, kết hợp với dải biến động thực trung bình (Average True Range – ATR) để lọc các nhiễu loạn thị trường. Chiến lược này sử dụng đường trung bình động hàm mũ (EMA) để xác định hướng xu hướng, sau đó dùng ATR để nhận biết các phá vỡ giả. Điều này có thể lọc hiệu quả các giai đoạn dao động (sideway) và giảm mức sụt giảm tổng thể của chiến lược.

Nguyên lý chiến lược

Chiến lược được thiết kế dựa trên các nguyên tắc sau:

- Sử dụng đường trung bình động hàm mũ (EMA) để xác định hướng xu hướng tổng thể. Chu kỳ mặc định là 200 nến.

- Tính dải biến động thực trung bình (ATR) của 10 nến gần nhất.

- Khi giá đóng cửa cao hơn “đường trung bình động + ATR”, xác nhận xu hướng tăng.

- Khi giá đóng cửa thấp hơn “đường trung bình động – ATR”, xác nhận xu hướng giảm.

- Trong xu hướng tăng: vào lệnh mua (long); trong xu hướng giảm: vào lệnh bán (short).

- Mặc định, chiến lược sử dụng đường trung bình động làm mức dừng lỗ (stop-loss). Cũng có thể chọn sử dụng “đường trung bình động ngược chiều ± ATR” làm mức dừng lỗ.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng đường trung bình động để nhận diện xu hướng lớn, giúp lọc hiệu quả nhiễu ngắn hạn của thị trường.

- Thêm ATR làm bộ lọc, tránh phát sinh tín hiệu giao dịch trong các giai đoạn dao động, từ đó giảm thiểu tổn thất không cần thiết.

- Mức dừng lỗ gần với đường trung bình động hoặc dải ngược chiều, giúp cắt lỗ nhanh, giảm mức sụt giảm tối đa.

- Tham số đơn giản, dễ hiểu và tối ưu hóa.

Phân tích rủi ro

Chiến lược này cũng tiềm ẩn một số rủi ro:

- Trong hệ thống đường trung bình động, khi xu hướng đảo chiều thường gây ra mức sụt giảm nhất định.

- Cài đặt tham số cho đường trung bình động và ATR có ảnh hưởng lớn đến hiệu suất chiến lược. Nếu thiết lập tham số không phù hợp, có thể bỏ lỡ cơ hội giao dịch hoặc tăng tổn thất không cần thiết.

- Bản thân chiến lược không xem xét mối quan hệ giữa giá và khối lượng giao dịch, có thể tạo ra một số tín hiệu giả.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các loại đường trung bình động khác nhau để tìm ra tham số phù hợp nhất cho một cổ phiếu hoặc sản phẩm cụ thể.

- Tối ưu hóa chu kỳ của đường trung bình động sao cho phù hợp hơn với đặc điểm của cổ phiếu hoặc sản phẩm đang giao dịch.

- Tối ưu hóa tham số ATR để tìm ra tổ hợp tham số tốt nhất nhằm lọc dao động nhưng không bỏ lỡ xu hướng.

- Bổ sung quy tắc xét khối lượng giao dịch để tránh các phá vỡ không hiệu quả.

- Thử nghiệm và so sánh các phương pháp dừng lỗ khác nhau để xác định phương án tối ưu.

Tổng kết

Nhìn chung, chiến lược trung bình động theo xu hướng là một chiến lược xu hướng rất đơn giản và thực tế. Nó đồng thời có hiệu quả kiểm soát rủi ro tốt. Mặc dù chiến lược chưa xem xét nhiều yếu tố, vẫn cần kiểm tra và tối ưu hóa kỹ lưỡng các tham số và phương pháp dừng lỗ, nhưng nhìn chung đây là một chiến lược hiệu quả, dễ nắm bắt và điều chỉnh. Logic giao dịch đơn giản và cài đặt tham số dễ dàng giúp nó có thể được áp dụng rộng rãi trên nhiều sản phẩm khác nhau, đặc biệt phù hợp với giao dịch tiền điện tử như Bitcoin.

- 1