Tổng quan

Chiến lược này xây dựng hệ thống giao dịch dựa trên chỉ báo RSI với các vùng quá mua/quá bán, kết hợp cắt lỗ động và chốt lời mục tiêu. Khi RSI vượt lên trên vùng quá bán thì bán khống, khi RSI cắt xuống dưới vùng quá mua thì mua lên, đồng thời thiết lập trailing stop và chốt lời mục tiêu để thoát lệnh.

Nguyên lý chiến lược

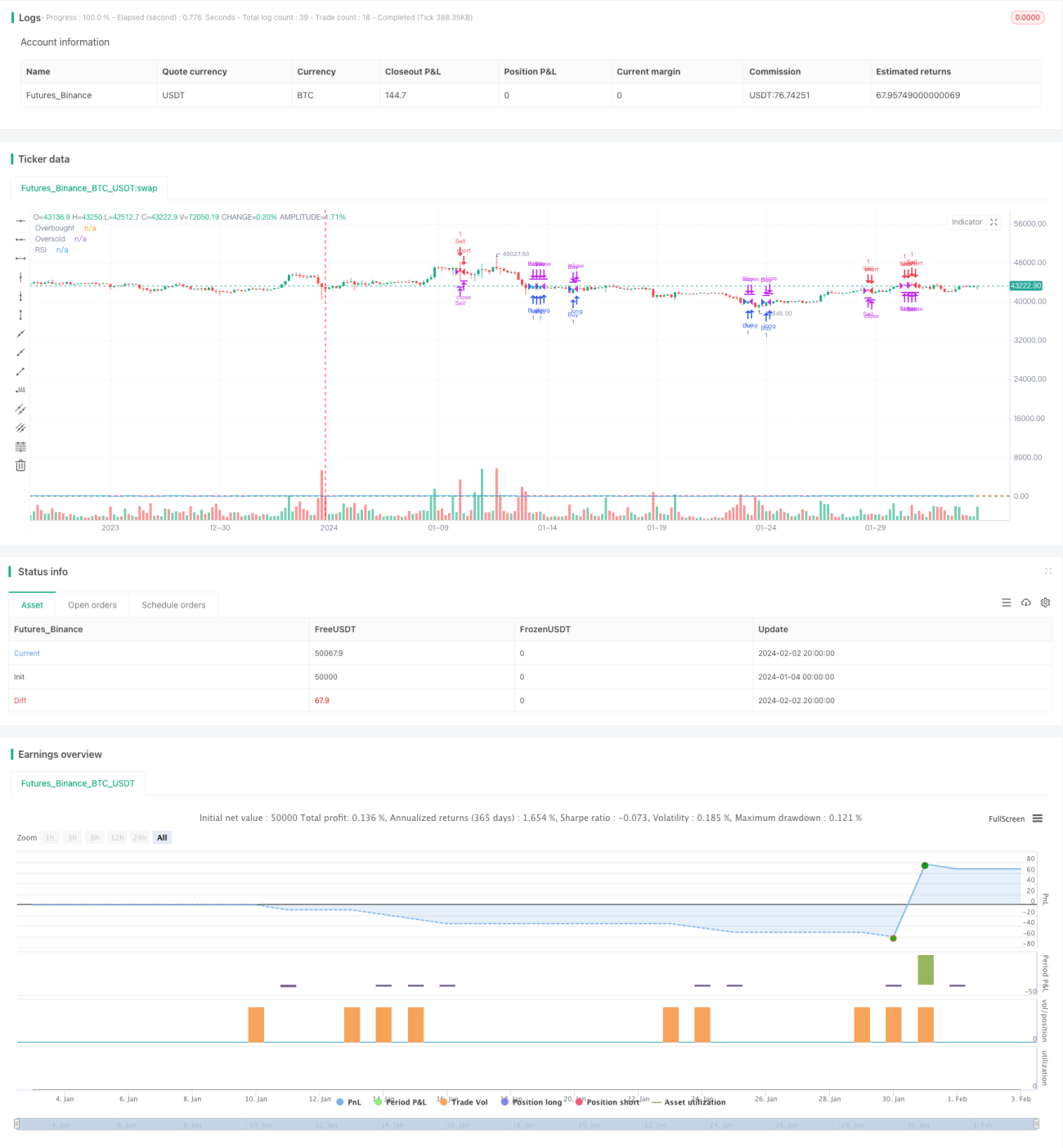

Chiến lược sử dụng chỉ báo RSI 14 ngày để đánh giá hình thái kỹ thuật thị trường. Chỉ báo RSI phản ánh tỷ lệ động lượng tăng giảm trong một khoảng thời gian, dùng để xác định thị trường đang quá mua hay quá bán. Chiến lược này có độ dài RSI là 14. Khi RSI vượt lên trên 70, thị trường được coi là quá mua, lúc này bán khống; khi RSI cắt xuống dưới 30, thị trường được coi là quá bán, lúc này mua lên.

Ngoài ra, chiến lược còn sử dụng cơ chế trailing stop động. Khi nắm giữ vị thế mua, giá trailing stop là 97% giá đóng cửa; khi nắm giữ vị thế bán, giá trailing stop là 103% giá đóng cửa. Điều này giúp khóa phần lớn lợi nhuận đồng thời tránh bị dừng lỗ do biến động.

Cuối cùng, chiến lược cũng áp dụng cơ chế chốt lời mục tiêu. Khi lợi nhuận của vị thế đạt 20% sẽ thoát lệnh. Điều này giúp khóa một phần lợi nhuận, tránh tình trạng lợi nhuận bị xóa sổ.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng chỉ báo RSI để xác định tình trạng quá mua/quá bán, có thể kịp thời nắm bắt điểm đảo chiều thị trường

- Áp dụng trailing stop động, kiểm soát rủi ro hiệu quả

- Thiết lập mức chốt lời mục tiêu, có thể khóa một phần lợi nhuận

- Tư duy chiến lược rõ ràng dễ hiểu, ít tham số, thuận tiện cho giao dịch thực tế

- Dễ dàng tối ưu hóa các tham số như độ dài RSI, ngưỡng quá mua/quá bán, biên độ cắt lỗ v.v.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Chỉ báo RSI có thể đưa ra tín hiệu giả, dẫn đến thua lỗ không cần thiết

- Xác suất cắt lỗ bị phá vỡ, khiến khoản lỗ mở rộng

- Trường hợp mức chốt lời mục tiêu quá thấp, không thể nắm giữ đủ lợi nhuận

Để đối phó với các rủi ro trên, có thể tối ưu hóa tham số RSI, điều chỉnh biên độ cắt lỗ, nới lỏng yêu cầu chốt lời mục tiêu một cách phù hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số chỉ báo RSI, điều chỉnh tiêu chuẩn đánh giá quá mua/quá bán, giảm xác suất tín hiệu giả

- Thêm các chỉ báo khác để lọc, tránh tín hiệu sai do chỉ dựa vào RSI đơn lẻ

- Tối ưu hóa linh hoạt mức chốt lời mục tiêu, giúp chiến lược điều chỉnh linh hoạt theo điều kiện thị trường

- Kết hợp chỉ báo khối lượng giao dịch, tránh phá vỡ giả với khối lượng thấp

- Thêm thuật toán học máy để tự động tối ưu hóa tham số

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, sử dụng chỉ báo RSI xác định quá mua/quá bán, kết hợp trailing stop và chốt lời mục tiêu để thoát lệnh. Ưu điểm là dễ hiểu, dễ triển khai, kiểm soát rủi ro tốt, khả năng mở rộng cao. Bước tiếp theo có thể tối ưu hóa theo các hướng như nâng cao chất lượng tín hiệu, điều chỉnh tham số linh hoạt, giúp chiến lược trở nên thông minh hơn.

- 1