Chiến lược giao dịch theo xu hướng với tín hiệu golden cross MACD và EMA

Tổng quan

Chiến lược này xác định xu hướng thông qua việc tính toán chỉ báo MACD và đường tín hiệu đường trung bình động của nó, kết hợp với chỉ báo EMA để đánh giá cường độ xu hướng hiện tại, thực hiện theo dõi xu hướng. Khi đường MACD vượt lên trên đường tín hiệu từ dưới lên thì mua vào, khi vượt xuống dưới từ trên xuống thì bán ra, đồng thời đường EMA cũng có thể đánh giá cường độ xu hướng để lọc các tín hiệu phá vỡ giả.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo MACD để xác định hướng xu hướng và thời điểm vào lệnh. Đường MACD vượt qua đường tín hiệu cho thấy xu hướng giá đang đảo chiều, do đó dựa vào hướng vượt để quyết định mua hay bán. Logic cụ thể là: khi giá đóng cửa cao hơn đường trung bình EMA và đường MACD vượt lên trên đường tín hiệu từ dưới lên thì mua vào; khi giá đóng cửa thấp hơn đường trung bình EMA và đường MACD vượt xuống dưới đường tín hiệu từ trên xuống thì bán ra.

Vai trò của đường trung bình EMA là hỗ trợ xác định xu hướng, nếu giá cao hơn đường EMA thì có nghĩa là đang trong xu hướng tăng, lúc này đường MACD vượt lên từ dưới dễ hình thành tín hiệu vàng chạy; nếu giá thấp hơn đường EMA thì có nghĩa là đang trong xu hướng giảm, lúc này đường MACD vượt xuống từ trên dễ hình thành tín hiệu chết. Độ dài của EMA cũng quyết định mức độ trung dài hạn của việc xác định xu hướng.

Thông qua cách trên, có thể vào lệnh kịp thời khi giá bắt đầu đảo chiều hình thành xu hướng mới, đạt được hiệu quả theo dõi xu hướng.

Phân tích ưu điểm

Chiến lược này kết hợp điều kiện xác định kép, vừa xem xét hướng xu hướng của giá, vừa sử dụng chỉ báo để xác định thời điểm vào lệnh cụ thể, tránh rủi ro phá vỡ giả, tăng cường độ tin cậy của chiến lược. So với việc chỉ sử dụng MACD đơn thuần, chiến lược này có thể xác định chính xác hơn thời điểm khởi đầu của xu hướng mới.

Việc sử dụng đường trung bình EMA cũng giúp chiến lược ở một mức độ nhất định lọc bỏ ảnh hưởng của biến động ngắn hạn, khóa chặt xu hướng trung dài hạn. Điều này rất hữu ích cho việc phát huy hiệu quả của chỉ báo MACD trong việc xác định đảo chiều.

Ngoài ra, chiến lược đồng thời thiết lập điều kiện mua và bán, có thể áp dụng trong môi trường thị trường tăng giảm, điều này cũng tăng cường khả năng thích ứng của chiến lược.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở việc bản thân chỉ báo MACD có xác suất nhận diện sai tín hiệu phá vỡ (Fakeout) khá cao, tín hiệu có thể bị nhận diện sai. Lúc này cần đến chức năng hỗ trợ của đường EMA, nhưng trong các tình huống thị trường đặc biệt cũng có thể mất hiệu lực.

Ngoài ra, chiến lược sử dụng tỷ lệ lãi lỗ để thiết lập điều kiện dừng lỗ và chốt lời, điều này tồn tại mức độ chủ quan nhất định, nếu thiết lập không phù hợp cũng sẽ ảnh hưởng đến hiệu quả của chiến lược.

Cuối cùng, chiến lược đơn giản thiết lập khối lượng mở là 100% vốn tài khoản, không xem xét vấn đề quản lý vốn, điều này cũng tồn tại rủi ro nhất định trong giao dịch thực tế.

Hướng tối ưu hóa

Chiến lược này chủ yếu có các hướng tối ưu hóa sau:

-

Bổ sung các chỉ báo khác để đánh giá, hình thành tổ hợp nhiều chỉ báo, có thể giảm thêm xác suất MACD phát tín hiệu sai. Ví dụ có thể xem xét KDJ, BOLL, v.v.

-

Độ dài đường EMA có thể được tối ưu hóa đa tổ hợp để tìm ra tham số tốt nhất xác định hướng xu hướng.

-

Tham số MACD cũng có thể được tối ưu hóa thêm để tìm ra giá trị tham số chính xác nhất xác định thời điểm đảo chiều.

-

Thêm mô-đun quản lý vốn, ví dụ tỷ lệ lãi lỗ có thể được nhập động, cũng có thể thiết lập dừng lỗ trượt giá, v.v.

-

Kiểm tra hiệu quả trên các hợp đồng khác nhau, tìm kiếm sản phẩm giao dịch phù hợp nhất. Ví dụ tiền điện tử, hợp đồng tương lai chỉ số chứng khoán, v.v.

Tổng kết

Chiến lược theo dõi xu hướng Giao cắt Vàng MACD EMA này nhìn chung khá đơn giản và thực dụng, thông qua xác định kép chỉ báo để đảm bảo độ tin cậy của tín hiệu, thiết lập phương thức dừng lỗ chốt lời hợp lý để khóa lợi nhuận. Không gian tối ưu hóa chính nằm ở việc lựa chọn tham số, tổ hợp chỉ báo, quản lý vốn, v.v. Nếu tối ưu hóa và kiểm tra thêm, tin rằng chiến lược này có thể trở thành một trong những chiến lược theo dõi xu hướng hiệu quả.

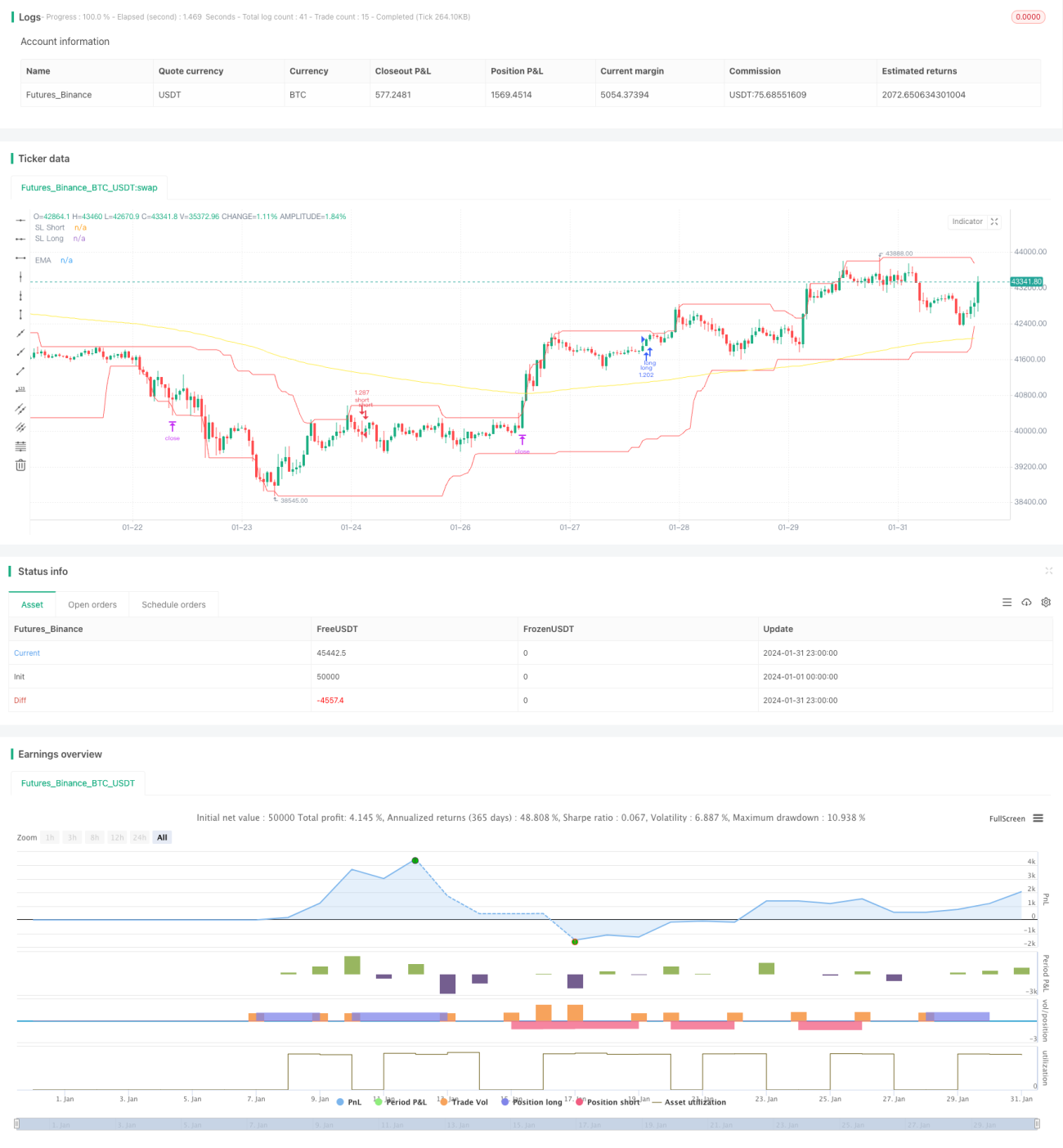

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1