Chiến lược giao dịch vượt qua nhiều khung thời gian với đường trung bình động

Tổng quan

Chiến lược giao dịch chéo đường trung bình động đa khung thời gian (Multi Timeframe Moving Average Crossover Strategy) là một chiến lược giao dịch thuật toán sử dụng tín hiệu giao nhau giữa các đường trung bình động có chu kỳ thời gian khác nhau để xác định hướng đi của xu hướng. Chiến lược này kết hợp sử dụng các chỉ báo xu hướng, chỉ báo động lượng và chỉ báo biến động, giúp tín hiệu chiến lược trở nên đáng tin cậy hơn.

Nguyên lý chiến lược

Chiến lược này tính toán chỉ báo CCI với các chu kỳ khác nhau để đánh giá hướng đi của thị trường, sau đó kết hợp với chỉ báo MACD để tìm kiếm tín hiệu vàng chết chéo, cuối cùng sử dụng chỉ báo ATR để thiết lập các mức cắt lỗ và chốt lời, nhờ đó thực hiện mua thấp bán cao.

Cụ thể, trước tiên tính chỉ báo CCI chu kỳ 20, dựa vào giá trị dương hay âm của nó để đánh giá xu hướng thị trường; sau đó tính xem đường trung bình nhanh và chậm của chỉ báo MACD có giao nhau hay không, để xác định có tín hiệu mua bán được tạo ra hay không; tiếp theo sử dụng chỉ báo ATR để tạo cơ chế cắt lỗ bám đuôi, qua đó khóa lợi nhuận; cuối cùng, tổng hợp tín hiệu từ các chỉ báo trên để đưa ra tín hiệu mua bán cuối cùng.

Ưu điểm của chiến lược

-

Kết hợp đa chỉ báo, nâng cao độ chính xác của tín hiệu

Chiến lược này sử dụng tổ hợp ba chỉ báo CCI, MACD và ATR để đánh giá toàn diện xu hướng, động lượng và biến động của thị trường, giúp tín hiệu chiến lược chính xác và đáng tin cậy hơn.

-

Phân tích đa khung thời gian, nắm bắt nhịp điệu thị trường

Sử dụng CCI với các chu kỳ khác nhau để xác định xu hướng tổng thể của thị trường, kết hợp với MACD chu kỳ cao hơn để tìm điểm mua thấp bán cao, có thể nắm bắt được các nhịp xu hướng lớn của thị trường.

-

Cắt lỗ bám đuôi ATR, kiểm soát rủi ro hiệu quả

Nhờ stop loss được tạo ra bởi chỉ báo ATR, có thể thiết lập mức cắt lỗ hợp lý dựa trên biến động thị trường, đồng thời có chức năng cắt lỗ bám đuôi, giúp kiểm soát rủi ro của chiến lược một cách tốt.

Rủi ro của chiến lược

-

Không gian tối ưu hóa tham số hạn chế

Hầu hết các tham số trong chiến lược này có không gian điều chỉnh không lớn, dễ đạt đến giới hạn hiệu quả, hạn chế khả năng cải thiện hiệu quả của chiến lược.

-

Kết hợp nhiều chỉ báo làm tăng tải tính toán

Do chiến lược sử dụng nhiều chỉ báo để tính toán tổ hợp, ở một mức độ nhất định làm tăng tải tính toán của chiến lược. Trong giao dịch tần suất cao có thể gây ra vấn đề giật lag.

-

Tín hiệu thường xuyên, kiểm soát rủi ro hạn chế

Tín hiệu chiến lược có thể khá thường xuyên, trong khi kiểm soát rủi ro chủ yếu dựa vào cắt lỗ bám đuôi của chỉ báo ATR, việc kiểm soát rủi ro đối với các điều kiện thị trường cực đoan không hoàn toàn đầy đủ.

Tối ưu hóa chiến lược

-

Sử dụng thuật toán học máy để nâng cao hiệu quả tối ưu hóa tham số

Có thể thử sử dụng một số thuật toán tối ưu hóa siêu tham số học máy, như tối ưu hóa Bayes, thuật toán di truyền, v.v., để việc điều chỉnh tham số trở nên thông minh và hiệu quả hơn.

-

Thêm các chỉ báo chức năng, tăng tính linh hoạt của chiến lược

Có thể xem xét thêm một số chỉ báo chức năng khác, như chỉ báo biến động, chỉ báo khối lượng, chỉ báo tâm lý, v.v., để nâng cao khả năng thích ứng và độ mạnh mẽ của chiến lược.

-

Tăng cường mô-đun quản lý rủi ro, kiểm soát rủi ro của chiến lược

Có thể thiết kế các nguyên tắc cắt lỗ khoa học hơn, cũng có thể thêm các mô-đun kiểm soát vị thế hoặc quản lý vốn nhất định, để phòng ngừa tốt hơn rủi ro từ các điều kiện thị trường cực đoan, đảm bảo tính ổn định của chiến lược.

Tổng kết

Chiến lược giao dịch chéo đường trung bình động đa khung thời gian, thông qua việc sử dụng tổ hợp ba chỉ báo CCI, MACD và ATR, đạt được khả năng xác định xu hướng tương đối đáng tin cậy và kiểm soát rủi ro hiệu quả. Chiến lược này xem xét toàn diện ba khía cạnh xu hướng, động lượng và biến động, có các ưu điểm như độ chính xác tín hiệu cao, nắm bắt nhịp điệu thị trường và kiểm soát rủi ro hiệu quả. Tất nhiên, chiến lược cũng tồn tại một số vấn đề như không gian tối ưu hóa tham số hạn chế, tải tính toán lớn và kiểm soát rủi ro có thể được cải thiện. Bằng cách đưa vào nhiều chỉ báo hơn, sử dụng các phương pháp tối ưu hóa tham số tốt hơn và thiết kế các mô-đun kiểm soát rủi ro mạnh mẽ hơn, chiến lược này có thể được cải thiện và tối ưu hóa hơn nữa.

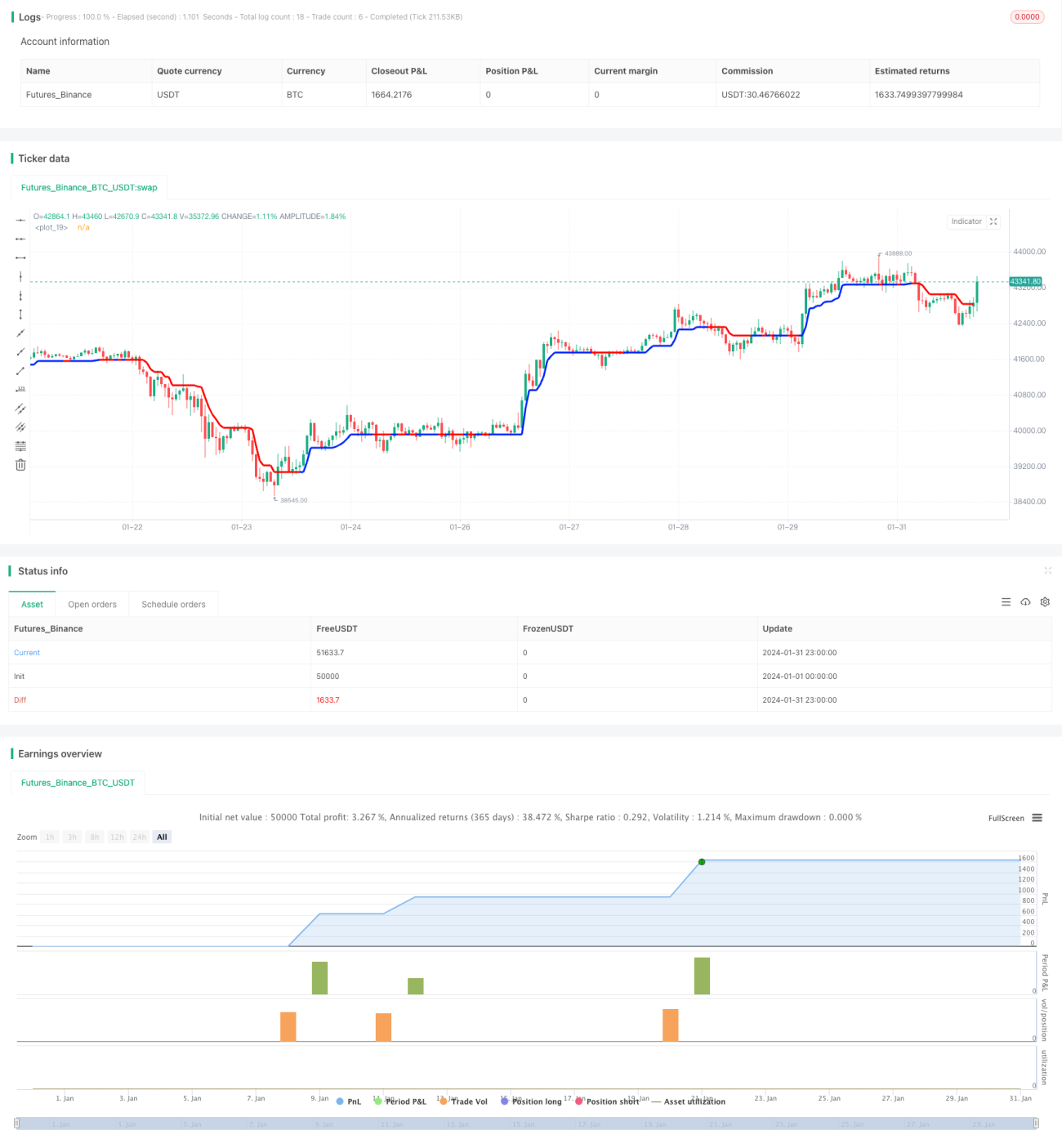

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1