Chiến lược giao dịch định lượng dựa trên dải Bollinger và MACD

Tổng quan

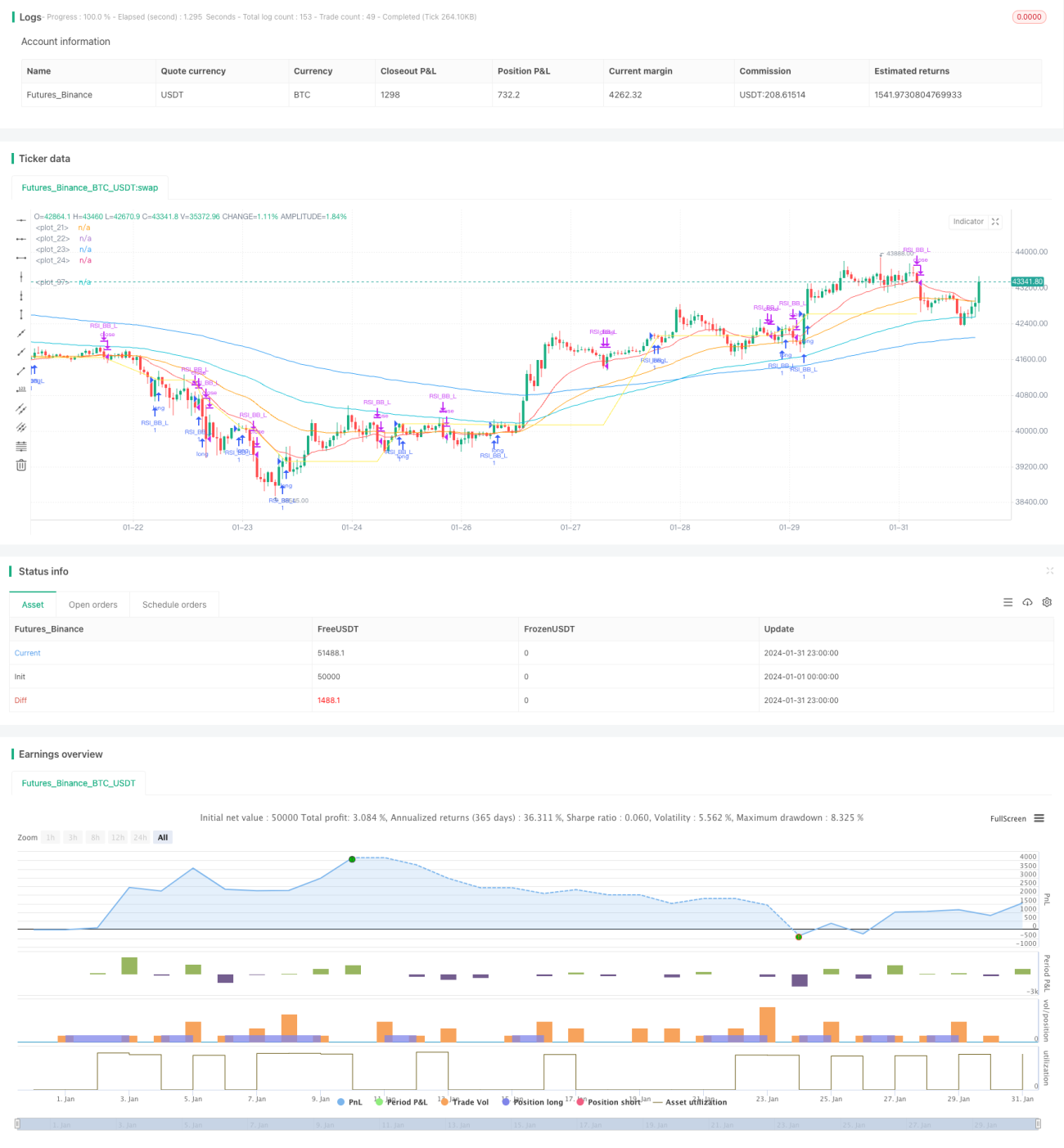

Chiến lược này là một chiến lược giao dịch định lượng dựa trên các chỉ báo Bollinger Bands và MACD. Nó kết hợp giao dịch phá vỡ của Bollinger Bands và bắt xu hướng của MACD, nhằm nâng cao chất lượng tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các chỉ báo Bollinger Bands và MACD để xác định tín hiệu giao dịch.

Chỉ báo Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Khi giá phá vỡ dải dưới sẽ tạo ra tín hiệu mua; khi giá phá vỡ dải trên sẽ tạo ra tín hiệu bán. Chiến lược này sử dụng nguyên lý phá vỡ của Bollinger Bands để xác định các tín hiệu phá vỡ mạnh.

Chỉ báo MACD phản ánh mối quan hệ giữa đường trung bình động ngắn hạn và dài hạn, thông qua giao cắt vàng và giao cắt tử thần của đường MACD và đường tín hiệu để xác định thời điểm mua và bán. Chiến lược này kết hợp sử dụng chỉ báo MACD để lọc tín hiệu giao dịch từ Bollinger Bands, tạo ra tín hiệu mua hiệu quả hơn khi đường MACD cắt lên trên đường tín hiệu.

Nhìn chung, chiến lược này kết hợp ưu điểm bắt xu hướng của Bollinger Bands và đường trung bình động của MACD, nhằm nắm bắt các biến động giá lớn hơn trong các xu hướng mạnh.

Ưu điểm của chiến lược

-

Kết hợp các chỉ báo Bollinger Bands và MACD giúp tín hiệu giao dịch đáng tin cậy hơn.

-

Trong thị trường xu hướng, việc bắt xu hướng của Bollinger Bands và giao cắt đường trung bình động MACD có thể tạo ra các tín hiệu vào lệnh mạnh.

-

Nhờ đánh giá kép chỉ báo, có thể lọc hiệu quả các tín hiệu giả, giảm rủi ro giao dịch.

-

Không gian tối ưu hóa tham số chiến lược lớn, có thể điều chỉnh theo các loại tài sản và khung thời gian khác nhau.

Rủi ro của chiến lược

-

Trong thị trường dao động, tín hiệu giao dịch từ Bollinger Bands và MACD có thể xuất hiện thường xuyên, mang lại rủi ro chênh lệch giá.

-

Tín hiệu mua giao cắt vàng lần thứ ba của MACD ở vùng thấp có thể đối mặt với rủi ro đảo chiều giảm.

-

Chiến lược sử dụng nhiều chỉ báo, việc tối ưu hóa tham số và kiểm tra chiến lược khó khăn hơn.

Đối với các rủi ro trên, có thể kiểm soát bằng cách điều chỉnh thời gian nắm giữ phù hợp, thiết lập mức cắt lỗ, tối ưu hóa tham số, v.v.

Hướng tối ưu hóa chiến lược

-

Kiểm tra tham số Bollinger Bands với chu kỳ dài hơn để giảm tần suất giao dịch.

-

Tối ưu hóa tham số đường MACD nhanh và chậm để nâng cao độ nhạy của chỉ báo.

-

Thêm các chỉ báo khác để lọc như KDJ, RSI, v.v., nâng cao chất lượng tín hiệu.

-

Thiết lập cắt lỗ động, tự động thoát lệnh cắt lỗ, kiểm soát rủi ro cho mỗi giao dịch.

Tổng kết

Chiến lược này tích hợp giao dịch phá vỡ Bollinger Bands và lọc chỉ báo MACD, về mặt lý thuyết có thể tạo ra các tín hiệu giao dịch chất lượng cao. Thông qua các biện pháp tối ưu hóa tham số và kiểm soát rủi ro, có thể đạt được kết quả backtest khả quan. Tuy nhiên, không có chiến lược nào có thể hoàn toàn tránh khỏi thua lỗ, cần đánh giá cẩn thận hiệu quả giao dịch thực tế.

- 1