**বুল মার্কেটে দাম বাড়ার সময় কেনা ও দাম কমার সময় বিক্রি করার কৌশল**

ওভারভিউ

বুল মার্কেটে চেজিং আপ অ্যান্ড কাটিং লস স্ট্র্যাটেজিটি বাজারের ঊর্ধ্বমুখী পর্যায়ে RSI ইন্ডিকেটর ব্যবহার করে রিট্রেসমেন্টে ক্রয় এবং ডুয়াল মুভিং এভারেজের মাধ্যমে ট্রেন্ড নিশ্চিত করে ক্রয়ের সুযোগ গ্রহণ করে। যখন দাম আবার বুলিশ ট্রেন্ডে ফিরে আসে, তখন মুভিং এভারেজ কনফার্মেশন সিগন্যাল ব্যবহার করে পজিশন ক্লোজ করে লাভ নেওয়া হয়।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজি প্রথমে ব্যাকটেস্টের শুরুর তারিখ ও শেষের তারিখ নির্ধারণ করে, তারপর RSI প্যারামিটার এবং দ্রুত ও ধীর মুভিং এভারেজের প্যারামিটার সেট করে।

স্ট্র্যাটেজি সিগন্যাল জারি করার যুক্তি হলো:

-

যখন RSI নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 35) নিচে থাকে, তখন এটি ওভারসোল্ড জোন নির্দেশ করে এবং ক্রয় সিগন্যাল জারি করে;

-

একই সময়ে, দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে থাকতে হবে, যা নির্দেশ করে বর্তমানে বুলিশ ট্রেন্ড চলছে, যাতে রেঞ্জবাউন্ড বাজারে ক্রয় এড়ানো যায়;

-

যখন দাম দ্রুত মুভিং এভারেজের উপরে থাকে এবং দ্রুত মুভিং এভারেজ মিডিয়াম মুভিং এভারেজের উপরে থাকে, তখন পজিশন ক্লোজ করার সিগন্যাল জারি হয়।

এইভাবে RSI ইন্ডিকেটর এবং ডুয়াল মুভিং এভারেজের ক্রসওভার নীতি যুক্তিসঙ্গতভাবে প্রয়োগ করে বুল মার্কেটে রিট্রেসমেন্টে ক্রয়ের সুযোগ নেওয়া হয় এবং দাম আবার ট্রেন্ডে ফিরে এলে সময়মতো লাভ নেওয়া হয়।

স্ট্র্যাটেজির সুবিধা বিশ্লেষণ

- RSI ইন্ডিকেটর কার্যকরভাবে ওভারসোল্ড পয়েন্ট চিহ্নিত করতে সক্ষম

- দ্রুত ও ধীর মুভিং এভারেজ বড় ট্রেন্ড নির্ধারণ করে, অস্থির বাজারে ক্রয় এড়ায়

- মুভিং এভারেজের পুনরায় ক্রসওভার ট্রেন্ডে ফেরা নির্দেশ করে, সময়মতো লাভ নেয়

RSI ইন্ডিকেটর রিভার্সাল পয়েন্ট চিহ্নিত করার জন্য অত্যন্ত উপযোগী। যখন RSI ওভারসোল্ড জোনে প্রবেশ করে তখন ক্রয় করলে ওভারসোল্ড জোনের ক্রয় সুযোগ কার্যকরভাবে লক করা যায়। একইসঙ্গে মুভিং এভারেজের মাধ্যমে ট্রেন্ড নির্ধারণ করলে অস্থির বাজার ফিল্টার করা যায় এবং রেঞ্জবাউন্ড অবস্থায় বারবার ক্রয় এড়ানো যায়। অবশেষে মুভিং এভারেজ ক্রসওভারের মাধ্যমে পুনরায় ট্রেন্ড নিশ্চিত করে সময়মতো লাভ বুক করা যায়, যা রিট্রেসমেন্টের কারণে ক্ষতি এড়াতে সহায়তা করে।

স্ট্র্যাটেজির ঝুঁকি বিশ্লেষণ

- RSI প্যারামিটার সঠিকভাবে নির্ধারণ না করলে ওভারসোল্ড জোন কার্যকরভাবে চিহ্নিত করা যায় না

- মুভিং এভারেজ প্যারামিটার ভুল নির্বাচনে একাধিক ভুল সিগন্যাল তৈরি হয়

- লাভ বুক করা খুব তাড়াতাড়ি বা খুব দেরিতে হয়

RSI প্যারামিটার খুব বেশি বা খুব ছোট হলে ওভারসোল্ড জোন সঠিকভাবে নির্ধারণের ক্ষমতা হারায়। মুভিং এভারেজ প্যারামিটার সঠিকভাবে নির্বাচন না করলে দ্রুত লাইন খুব দ্রুত বা ধীর লাইন খুব ধীর হলে ট্রেন্ড ভুলভাবে নির্ধারিত হয়। লাভ বুক করার সময় সঠিকভাবে নির্বাচন না করলে তাড়াতাড়ি বন্ধ করলে পর্যাপ্ত লাভ হয় না, আবার দেরিতে বন্ধ করলে লাভ নষ্ট হওয়ার সম্ভাবনা থাকে।

RSI প্যারামিটার সামঞ্জস্য করে, উপযুক্ত মুভিং এভারেজ পিরিয়ড নির্বাচন করে এবং বিভিন্ন লাভ বুক করার পদ্ধতি পরীক্ষা করে লাভ বুকিং অপ্টিমাইজ করা যায়।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন পিরিয়ডের RSI প্যারামিটার পরীক্ষা করা

- বিভিন্ন মুভিং এভারেজ কম্বিনেশন পরীক্ষা করা

- অন্যান্য লাভ বুকিং পদ্ধতি যেমন ট্রেইলিং স্টপ, ব্রেকআউট স্টপ ইত্যাদি চেষ্টা করা

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা

- ট্রেডিং ফি-র প্রভাব বিবেচনা করা

বিভিন্ন প্যারামিটারের RSI পিরিয়ড পরীক্ষা করে ওভারসোল্ড জোন নির্ধারণ অপ্টিমাইজ করা যায়। মুভিং এভারেজ পিরিয়ড কম্বিনেশন সামঞ্জস্য করে ট্রেন্ড নির্ধারণের জন্য সর্বোত্তম প্যারামিটার খুঁজে বের করা যায়। এছাড়াও ট্রেইলিং স্টপ, রেজিস্ট্যান্স স্টপ ইত্যাদি অন্যান্য লাভ বুকিং পদ্ধতি পরীক্ষা করা যেতে পারে। পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করলে ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করা যায়। সবশেষে ট্রেডিং ফি-র প্রভাব বিবেচনা করলে স্ট্র্যাটেজিটি বাস্তব ট্রেডিংয়ের আরও কাছাকাছি হবে।

সারসংক্ষেপ

বুল মার্কেটে চেজিং আপ অ্যান্ড কাটিং লস স্ট্র্যাটেজির সামগ্রিক ধারণা স্পষ্ট ও যুক্তিসঙ্গত। এটি RSI ও মুভিং এভারেজের নীতিকে সমন্বিতভাবে ব্যবহার করে ট্রেন্ডিং বাজারে ক্রয় ও লাভ বুকিংয়ের সময় কার্যকরভাবে নির্ধারণ করে। প্যারামিটার অপ্টিমাইজেশন, লাভ বুকিং পদ্ধতি পরীক্ষা এবং পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশনের মাধ্যমে স্ট্র্যাটেজির স্থিতিশীলতা ও বাস্তব ট্রেডিং পারফরম্যান্স আরও বৃদ্ধি করা যায়। স্ট্র্যাটেজিটি সহজ ও ব্যবহারিক, বুল মার্কেটের রিট্রেসমেন্টের সুযোগ কাজে লাগানোর জন্য উপযোগী এবং পোর্টফোলিওতে ভালো রিটার্ন আনতে পারে।

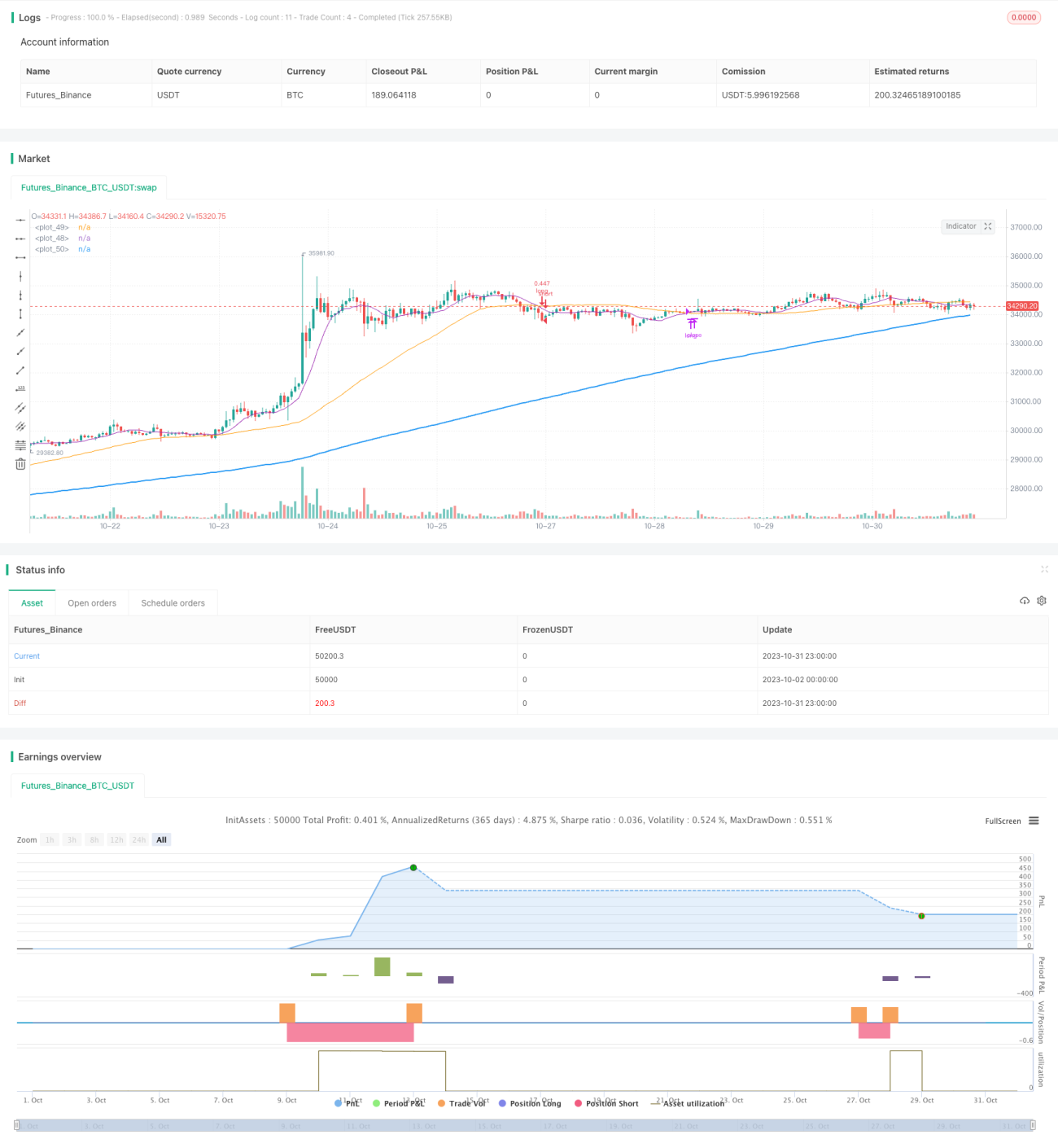

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1