মোমেন্টাম নির্দেশক লং-শর্ট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি অ্যাভারেজ ডিরেকশনাল মুভমেন্ট ইনডিকেটর (ADX), ডিরেকশনাল মুভমেন্ট ইনডিকেটর (DMI) এবং কমোডিটি চ্যানেল ইনডেক্স (CCI) এর মতো মোমেন্টাম সূচক ব্যবহার করে প্রবণতার দিক নির্ধারণ করে এবং প্রবণতা অনুসরণ করে। যখন ADX এবং DMI প্রবণতা গঠন নিশ্চিত করে, তখন CCI-এর ওভারশুট অবস্থায় পজিশন খোলা হয়।

কৌশলের মূলনীতি

-

ADX, DMI এবং CCI সূচকগুলি গণনা করা।

- ADX প্রবণতার শক্তি নির্ণয় করতে ব্যবহৃত হয়। ADX নির্ধারিত থ্রেশহোল্ডের উপরে থাকলে প্রবণতাকে যথেষ্ট শক্তিশালী বলে গণ্য করা হয়।

- DMI-তে DI+ এবং DI- অন্তর্ভুক্ত থাকে, যা যথাক্রমে ঊর্ধ্বমুখী ও অধোমুখী প্রবণতার শক্তি নির্দেশ করে। DI+ যখন DI- এর চেয়ে বেশি হয়, তখন ঊর্ধ্বমুখী প্রবণতা বলে গণ্য করা হয়; বিপরীত ক্ষেত্রে অধোমুখী প্রবণতা ধরা হয়।

- CCI অতিরিক্ত ক্রয় ও বিক্রয়ের অবস্থা বিচার করতে ব্যবহৃত হয়। CCI -100-এর নিচে থাকলে অতিরিক্ত বিক্রয় (ওভারসল্ড) এবং 100-এর উপরে থাকলে অতিরিক্ত ক্রয় (ওভারবট) ধরা হয়।

-

প্রবণতার দিক নির্ধারণ।

- DI+ যখন DI- অতিক্রম করে (ক্রসওভার আপ), তখন ঊর্ধ্বমুখী প্রবণতা হিসেবে চিহ্নিত করা হয়।

- DI- যখন DI+ অতিক্রম করে (ক্রসওভার ডাউন), তখন অধোমুখী প্রবণতা হিসেবে চিহ্নিত করা হয়।

-

বাজারে প্রবেশ।

- যখন ঊর্ধ্বমুখী প্রবণতা গঠিত হয়, ADX থ্রেশহোল্ডের উপরে থাকে এবং CCI -100-এর নিচে থাকে, তখন লং পজিশনে প্রবেশ করা হয়।

- যখন অধোমুখী প্রবণতা গঠিত হয়, ADX থ্রেশহোল্ডের উপরে থাকে এবং CCI 100-এর উপরে থাকে, তখন শর্ট পজিশনে প্রবেশ করা হয়।

-

অবস্থান থেকে বের হওয়া ও স্টপ লস।

- লং অবস্থানে থাকাকালে যখন DI- DI+ অতিক্রম করে (ক্রসওভার ডাউন), তখন পজিশন খালি করা হয়।

- শর্ট অবস্থানে থাকাকালে যখন DI+ DI- অতিক্রম করে (ক্রসওভার আপ), তখন পজিশন খালি করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

-

ADX ব্যবহার করে প্রবণতার শক্তি নির্ণয় করা হয়, যা স্পষ্ট প্রবণতা না থাকলে অপ্রয়োজনীয় ট্রেডিং এড়াতে সাহায্য করে।

-

DMI ব্যবহার করে প্রবণতার দিক নির্ধারণ করা হয়, যা ভুল সিদ্ধান্তের সম্ভাবনা কমায়।

-

CCI-এর ওভারশুট অবস্থায় প্রবেশ করলে প্রবণতার মোড় সময়মতো ধরা যায় এবং প্রবেশের ঝুঁকি হ্রাস পায়।

-

মোমেন্টাম সূচকগুলির সমন্বয় সঠিক সিদ্ধান্তের হার বাড়াতে পারে।

-

স্টপ লস ব্যবস্থা প্রতিটি ট্রেডের ক্ষতি সীমিত করতে পারে।

ঝুঁকি ও হেজিং

-

ADX কমে গেলে বারবার ভুল ট্রেডিংয়ের কারণে ক্ষতি হতে পারে। ADX-এর প্রবেশ থ্রেশহোল্ড কিছুটা বাড়িয়ে দেওয়া যেতে পারে যাতে প্রবণতা যথেষ্ট স্পষ্ট থাকে।

-

DMI সূচকে পিছিয়ে থাকার সমস্যা আছে, ফলে প্রবণতার প্রাথমিক সুযোগ হাতছাড়া হতে পারে। প্রবেশের সময় নির্ধারণে অন্যান্য সূচক বা গ্রাফিকাল টেকনিক্যাল অ্যানালিসিস ব্যবহার করা যেতে পারে।

-

CCI ঘন ঘন ট্রেডিং তৈরি করতে পারে। CCI-এর থ্রেশহোল্ডের পরিসর কিছুটা শিথিল করে কিছু শব্দ (নয়েজ) ফিল্টার করা যেতে পারে।

-

একই সময়ে লং এবং শর্ট উভয় পজিশন থাকলে, সামগ্রিক অবস্থানের ঝুঁকি কমাতে স্টক মার্কেট নিউট্রাল কৌশল বা হেজিং নিয়ম প্রণয়ন করা যেতে পারে।

কৌশল অপ্টিমাইজেশানের দিকনির্দেশ

-

ADX প্যারামিটার অপ্টিমাইজ করে শব্দ ফিল্টারিং এবং সময়মতো প্রবণতা ধরার মধ্যে সর্বোত্তম ভারসাম্য খুঁজে বের করা।

-

DMI প্যারামিটার অপ্টিমাইজ করে পিছিয়ে থাকা এবং সংবেদনশীলতার মধ্যে ভারসাম্য আনা।

-

CCI প্যারামিটার অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি এবং মোড় ধরার ক্ষমতার মধ্যে ভারসাম্য আনা।

-

অন্যান্য সূচক যেমন MACD, KDJ ইত্যাদি যোগ করে বা পরিবর্তন করে আরও ভাল সমন্বয়ের জন্য পরীক্ষা করা।

-

বিভিন্ন ট্রেডিং যন্ত্রে পরীক্ষা করে সবচেয়ে উপযুক্ত যন্ত্র খুঁজে বের করা।

-

পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করে ট্রেন্ড অনুসরণের ক্ষমতা বজায় রেখে ঝুঁকি নিয়ন্ত্রণ করা।

উপসংহার

এই কৌশলটি ADX দ্বারা প্রবণতার শক্তি, DMI দ্বারা দিক এবং CCI দ্বারা মোড় বিন্দু চিহ্নিত করে প্রবণতা অনুসরণ করে, যা যৌক্তিক। তবে প্যারামিটার অপ্টিমাইজেশন এবং পজিশন ম্যানেজমেন্টের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ প্রয়োজন। প্যারামিটারগুলি যথাযথ পর্যায়ে সমন্বয় করে স্পষ্ট প্রবণতাযুক্ত যন্ত্রে প্রয়োগ করলে এই কৌশল থেকে স্থিতিশীল লাভ আশা করা যায়। তবে ট্রেডারদের বাজারের পরিবেশের পরিবর্তন নিবিড়ভাবে পর্যবেক্ষণ করে প্যারামিটার গতিশীলভাবে সমন্বয় করতে হবে।

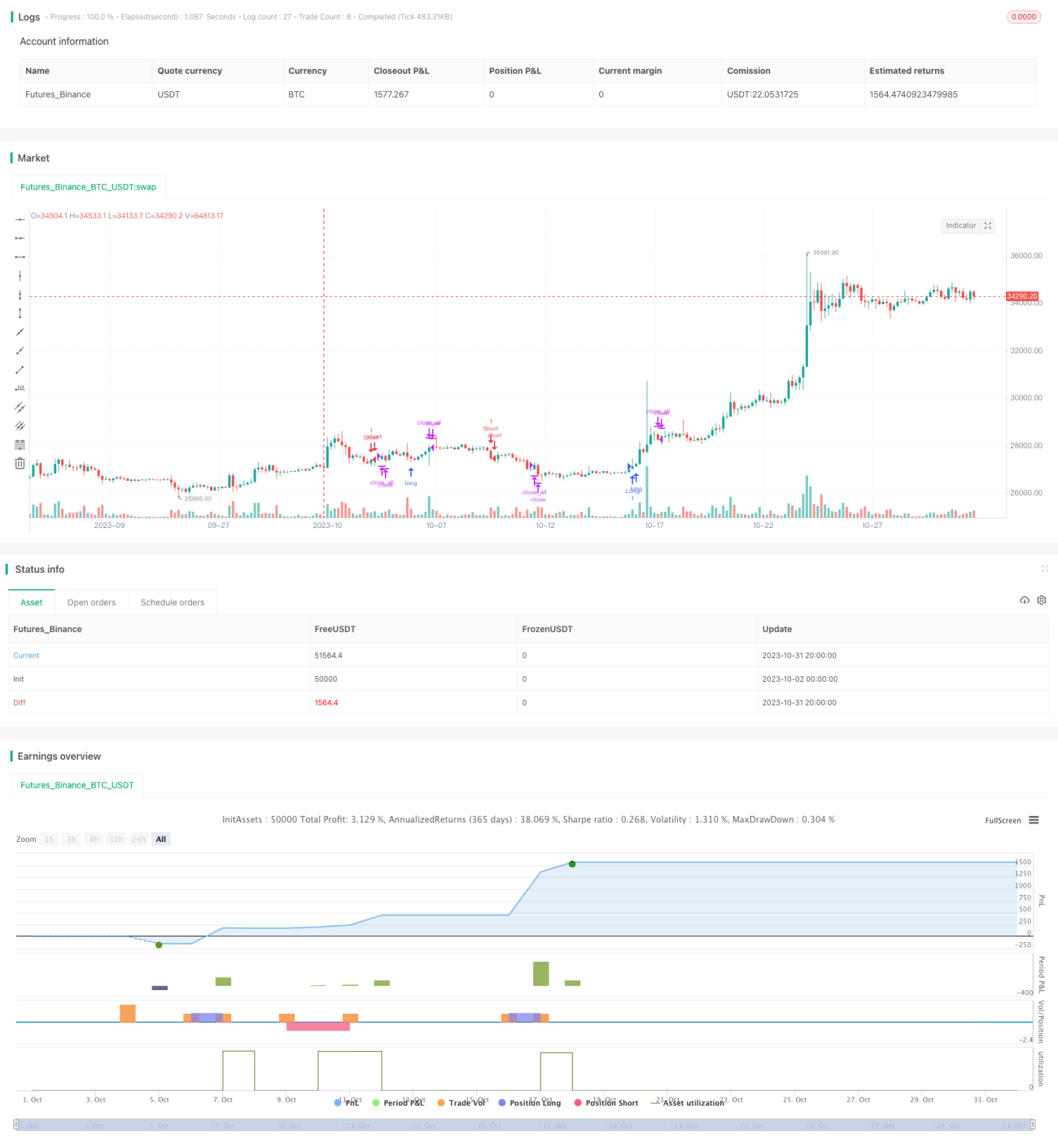

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1