EMA নির্দেশকের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি ইএমএ সূচক ব্যবহার করে স্টক মূল্যের প্রবণতা চিহ্নিত করে এবং স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে ক্রয়-বিক্রয় সংকেত তৈরি করে, যার ফলে প্রবণতা অনুসরণকারী ট্রেডিং কৌশল বাস্তবায়িত হয়। মূল ধারণা হল বর্তমান মূল্য এবং EMA-এর পার্থক্য গণনা করে ক্রয়ের জন্য একটি থ্রেশহোল্ড নির্ধারণ করা।

কৌশলের নীতি

কৌশলটি প্রথমে ক্লোজ মূল্য এবং ema_length দৈর্ঘ্যের EMA-এর পার্থক্য v গণনা করে। তারপর v-এর ema_length সময়কালের স্ট্যান্ডার্ড ডেভিয়েশন dev গণনা করে। এরপর ক্রয় দিক সহগ k নির্ধারণ করা হয়, যেখানে k=1 ক্রয় (আশাবাদী) এবং k=-1 ক্রয় (হতাশাবাদী) নির্দেশ করে। তারপর ক্রয় সংকেত থ্রেশহোল্ড dev_limit গণনা করা হয়, যা k * dev * ফ্যাক্টর limit দ্বারা গুণিত হয়। যখন v dev_limit অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়। প্রস্থান সংকেত হল v আবার 0 অক্ষ অতিক্রম করে।

এই কৌশলটি দুটি মোড প্রদান করে:

-

হতাশাবাদী ক্রয়: যখন v ঋণাত্মক dev_limit-এর নিচে নেমে যায়, তখন ক্রয় করা হয়, অর্থাৎ পতনের প্রবণতা অনুসরণ করা।

-

আশাবাদী ক্রয়: যখন v ধনাত্মক dev_limit-এর উপরে উঠে যায়, তখন ক্রয় করা হয়, অর্থাৎ বৃদ্ধির প্রবণতা অনুসরণ করা।

সারসংক্ষেপে, কৌশলটি গতিশীলভাবে মূল্য এবং EMA-এর পার্থক্যের স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে ক্রয় থ্রেশহোল্ড নির্ধারণ করে প্রবণতা অনুসরণ করে। factor প্যারামিটার ক্রয় সংকেতের সংবেদনশীলতা নিয়ন্ত্রণ করে। ema_length EMA পিরিয়ড নিয়ন্ত্রণ করে। ক্রয় মোড ক্রয়ের দিক নিয়ন্ত্রণ করে।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

EMA সূচক ব্যবহার করে মূল্যের প্রবণতার দিক চিহ্নিত করা হয়। EMA মূল্যকে মসৃণ করে এবং প্রবণতা চিহ্নিত করতে কার্যকর।

-

স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে গতিশীল থ্রেশহোল্ড গণনা করা হয়, যা নির্দিষ্ট থ্রেশহোল্ডের তুলনায় বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খায়।

-

দুই ধরনের ক্রয় মোডের মাধ্যমে বৃদ্ধি বা পতনের প্রবণতা অনুসরণ করা যায়।

-

factor প্যারামিটার ক্রয় সংবেদনশীলতা সামঞ্জস্য করার সুযোগ দেয়। ema_length প্যারামিটার EMA পিরিয়ড অপ্টিমাইজ করতে ব্যবহার করা যায়।

-

কৌশলটি যুক্তি পরিষ্কার এবং সহজ, বোঝা ও পরিবর্তন করা সহজ।

-

নমনীয়ভাবে পজিশন ম্যানেজমেন্ট সেট করা যায়, যা বৃদ্ধি-পতনের প্রবণতা অনুসরণের জন্য সক্রিয় কৌশল বাস্তবায়ন করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে নিম্নলিখিত ঝুঁকিও রয়েছে:

-

EMA সূচকে পশ্চাদগতি (lag) থাকে, যা প্রবণতার মোড় বিন্দু মিস করতে পারে।

-

প্যারামিটার অপ্টিমাইজেশনের উপর নির্ভরশীল। যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে সংকেত খুব সংবেদনশীল বা খুব মন্থর হতে পারে।

-

প্রবণতা অনুসরণের ঝুঁকি থাকলে প্রবণতা বিপরীত হলে বড় ক্ষতি হতে পারে।

-

লং-শর্ট পরিবর্তন ঘন ঘন ঘটলে ট্রেডিং সংখ্যা বেড়ে যেতে পারে।

-

বড় দামের ওঠানামার সময় সংকেত ঘন ঘন তৈরি হতে পারে এবং ট্রেডিং খরচ বেড়ে যেতে পারে।

এই ঝুঁকিগুলি মোকাবেলা করতে, স্টপ-লস কৌশল যোগ করে ঝুঁকি নিয়ন্ত্রণ করা, সর্বোত্তম প্যারামিটার খুঁজতে প্যারামিটার কম্বিনেশন পরীক্ষা করা, এবং অযথা ঘন ঘন ট্রেডিং এড়াতে ফিল্টার শর্ত যোগ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন EMA পিরিয়ডের প্যারামিটার প্রভাব পরীক্ষা করে সর্বোত্তম EMA পিরিয়ড দৈর্ঘ্য খুঁজে বের করা।

-

factor-এর বিভিন্ন মান পরীক্ষা করে সর্বোত্তম থ্রেশহোল্ড সংবেদনশীলতা খুঁজে বের করা।

-

পজিশন খোলার সময় পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা, যেমন প্রবণতার সাথে সাথে পজিশন বাড়ানো।

-

অন্যান্য সূচক ফিল্টার যুক্ত করে অস্থির বাজারে ভুল ট্রেডিং এড়ানো।

-

স্টপ-লস কৌশল যোগ করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

-

দুটি ক্রয় মোডের জন্য আলাদাভাবে প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

প্রবণতা বিপরীতের সংকেত গবেষণা করে ট্রেন্ড ফলোয়িং বন্ধ করার ব্যবস্থা করা।

সারসংক্ষেপ

এই কৌশলটি EMA-এর উপর ভিত্তি করে প্রবণতার দিক চিহ্নিত করে এবং গতিশীল থ্রেশহোল্ড গণনা করে ক্রয়-বিক্রয় সংকেত তৈরি করে, যার মাধ্যমে প্রবণতা অনুসরণ করা হয়। কৌশলের যুক্তি সহজ এবং পরিষ্কার, এবং নমনীয়ভাবে পজিশন ম্যানেজমেন্ট সেট করে সক্রিয়ভাবে প্রবণতা অনুসরণ করা যায়। একই সাথে, কৌশলটিতে কিছু ঝুঁকি রয়েছে, যার জন্য প্যারামিটার কম্বিনেশন অপ্টিমাইজ করতে হবে এবং স্টপ-লস কৌশল ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করতে হবে। এই কৌশলটি সূচক একত্রীকরণ এবং প্যারামিটার অপ্টিমাইজেশন শেখার একটি ভাল উদাহরণ হিসেবে ব্যবহার করা যেতে পারে।

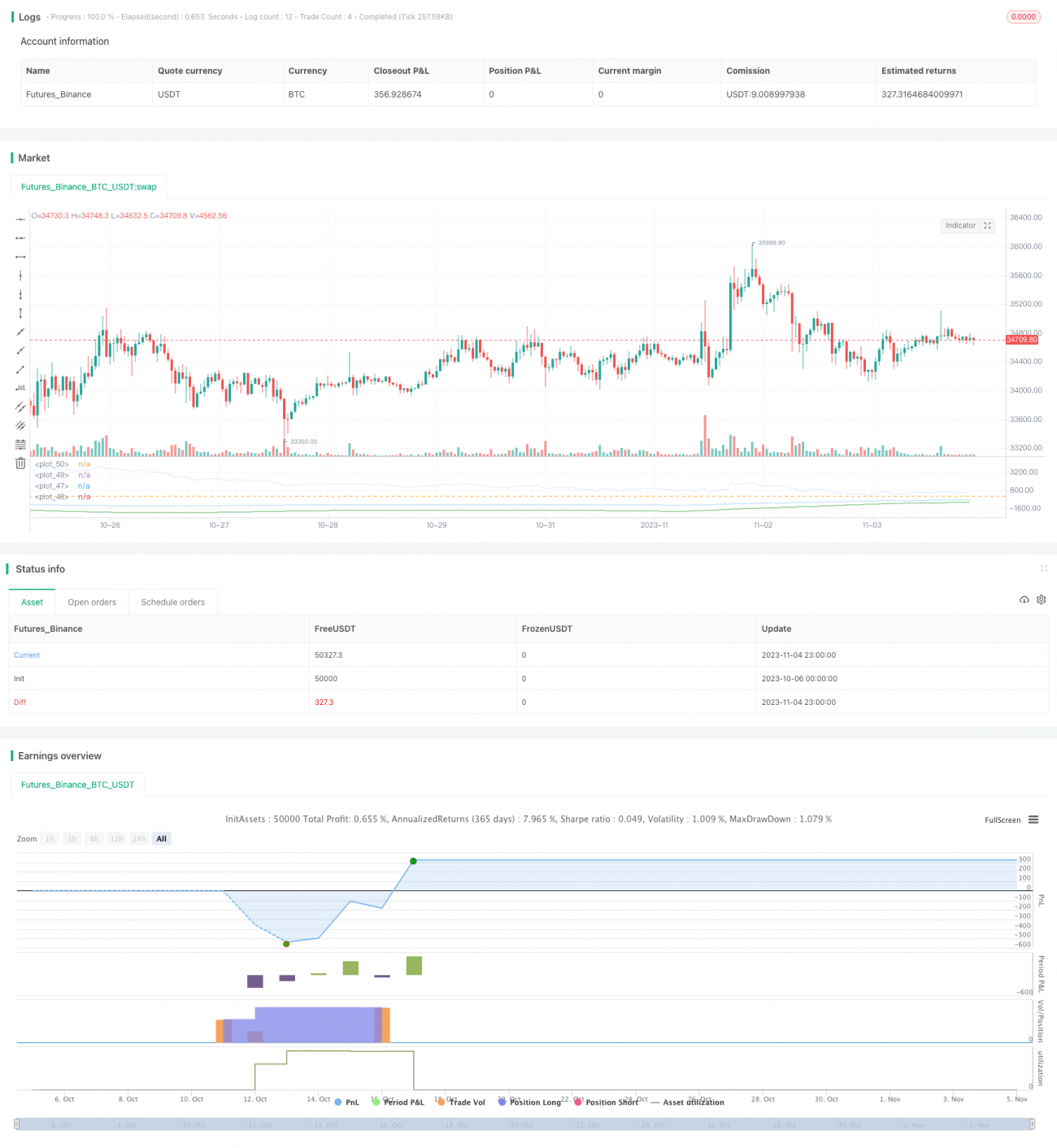

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1