ডনচিয়ান অস্থিরতা চ্যানেল ট্রেডিং কৌশল

সারসংক্ষেপ

ডনচিয়ান ভোলাটিলিটি চ্যানেল ট্রেডিং কৌশল একটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্যের চ্যানেল গণনা করে বর্তমান মূল্যের প্রবণতা নির্ণয় করে এবং চ্যানেল ভেঙে যাওয়ার সময় লং ও শর্ট ট্রেড সম্পাদন করে। এই কৌশলটি উচ্চ অস্থিরতা সম্পন্ন স্টক ও ডিজিটাল মুদ্রার ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের নীতি

কৌশলটি শেষ (history) সময়কালের মধ্যে সর্বোচ্চ মূল্য pcmax এবং সর্বনিম্ন মূল্য pcmin গণনা করে একটি চ্যানেল তৈরি করে। চ্যানেলের উপরের রেখা এবং নিচের রেখা নিম্নরূপে গণনা করা হয়:

উপরের রেখা yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

নিচের রেখা yl = pcmin + (pcmax - pcmin) * percentDev / 100

এখানে percentDev ডিফল্টভাবে 13।

যখন মূল্য উপরের রেখা ভেঙে যায়, তখন লং সিগন্যাল তৈরি হয়; যখন মূল্য নিচের রেখা ভেঙে যায়, তখন শর্ট সিগন্যাল তৈরি হয়।

নির্দিষ্ট ট্রেডিং সিগন্যাল তৈরি করার পদ্ধতি নিম্নরূপ:

-

boundup = high > yh (উপরের রেখা ভাঙা হয়েছে কিনা তা নির্ণয়)

-

bounddn = low < yl (নিচের রেখা ভাঙা হয়েছে কিনা তা নির্ণয়)

-

upsign = sma(bounddn, 2) == 1 (bounddn-এর মুভিং এভারেজের মাধ্যমে ক্রমাগত নিচের রেখা ভাঙা নির্ণয়)

-

dnsign = sma(boundup, 2) == 1 (boundup-এর মুভিং এভারেজের মাধ্যমে ক্রমাগত উপরের রেখা ভাঙা নির্ণয়)

-

exitup = dnsign (উপরের রেখা ভাঙলে পজিশন বন্ধের সিগন্যাল)

-

exitdn = upsign (নিচের রেখা ভাঙলে পজিশন বন্ধের সিগন্যাল)

-

if upsign (নিচের রেখা ভাঙলে লং সিগন্যাল)

-

if dnsign (উপরের রেখা ভাঙলে শর্ট সিগন্যাল)

এই কৌশলটি একইসাথে ট্রেডিংয়ের শুরু ও শেষ সময় নির্ধারণ করে, অপ্রয়োজনীয় রাতারাতি পজিশন এড়িয়ে চলে।

কৌশলের সুবিধা

-

ডনচিয়ান চ্যানেল ব্যবহার করে প্রবণতা নির্ণয়, ব্যাকটেস্ট ফলাফল ভালো

-

একইসাথে লং ও শর্ট সিগন্যাল নির্ধারণ করে, দ্বিমুখী ট্রেডিং করা যায়

-

মুভিং এভারেজ ফিল্টার ব্যবহার করে সিগন্যাল যাচাই, ভুল ট্রেড এড়িয়ে চলে

-

স্টপ লস পদ্ধতি নির্বাচনযোগ্য, ঝুঁকি নিয়ন্ত্রণ করা যায়

-

ট্রেডিংয়ের শুরু ও শেষ সময় নির্ধারণ, রাতারাতি পজিশনের ঝুঁকি এড়িয়ে চলে

কৌশলের ঝুঁকি

-

ডনচিয়ান চ্যানেল history ও percentDev প্যারামিটারের প্রতি সংবেদনশীল, বিভিন্ন প্রোডাক্টের জন্য প্যারামিটার অপ্টিমাইজ করা প্রয়োজন

-

রেঞ্জবাউন্ড বাজারে ভুল সিগন্যাল তৈরি হতে পারে

-

অর্ডার ম্যানেজমেন্টের বিষয় বিবেচনা করা হয়নি, বাস্তব ট্রেডিংয়ে লাভ প্রভাবিত হতে পারে

-

পজিশন ম্যানেজমেন্টের বিষয় বিবেচনা করা হয়নি, বাস্তব ট্রেডিংয়ে পজিশনের আকার বড় হওয়ার ঝুঁকি থাকতে পারে

-

ফান্ড ম্যানেজমেন্টের বিষয় বিবেচনা করা হয়নি, বাস্তব ট্রেডিংয়ে যথাযথ ট্রেডিং ফান্ড সেট করা প্রয়োজন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

প্যারামিটার history ও percentDev অপ্টিমাইজ করে বিভিন্ন প্রোডাক্টের সাথে খাপ খাওয়ানো

-

ফিল্টার যুক্ত করে রেঞ্জবাউন্ড বাজারে ভুল সিগন্যাল এড়ানো

-

পজিশন ম্যানেজমেন্ট মডিউল যোগ করে একক ট্রেডের জন্য মূলধনের শতাংশ নিয়ন্ত্রণ

-

ফান্ড ম্যানেজমেন্ট মডিউল যোগ করে মোট পজিশনের জন্য মূলধনের শতাংশ সীমিত করা

-

অর্ডার ম্যানেজমেন্ট ফিচার যোগ করে অর্ডার দেওয়ার পদ্ধতি অপ্টিমাইজ করা

সারসংক্ষেপ

ডনচিয়ান ভোলাটিলিটি চ্যানেল ট্রেডিং কৌশল চ্যানেল ভাঙার মাধ্যমে প্রবণতা ও ট্রেডিং সিগন্যাল নির্ণয় করে, ব্যাকটেস্ট ফলাফল ভালো এবং দ্বিমুখী ট্রেডিংয়ের ক্ষমতা রাখে। তবে এই কৌশলের কিছু ঝুঁকিও রয়েছে; প্যারামিটার, ফিল্টার, পজিশন ম্যানেজমেন্ট, ফান্ড ম্যানেজমেন্ট, অর্ডার ম্যানেজমেন্ট ইত্যাদি দিক অপ্টিমাইজ করার পরেই বাস্তব ট্রেডিংয়ে স্থিতিশীল লাভ সম্ভব। সামগ্রিকভাবে, এটি একটি ঐতিহ্যগত ট্রেন্ড ফলোয়িং কৌশল, যা অপ্টিমাইজেশন ও উন্নতির পর একটি নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত হতে পারে।

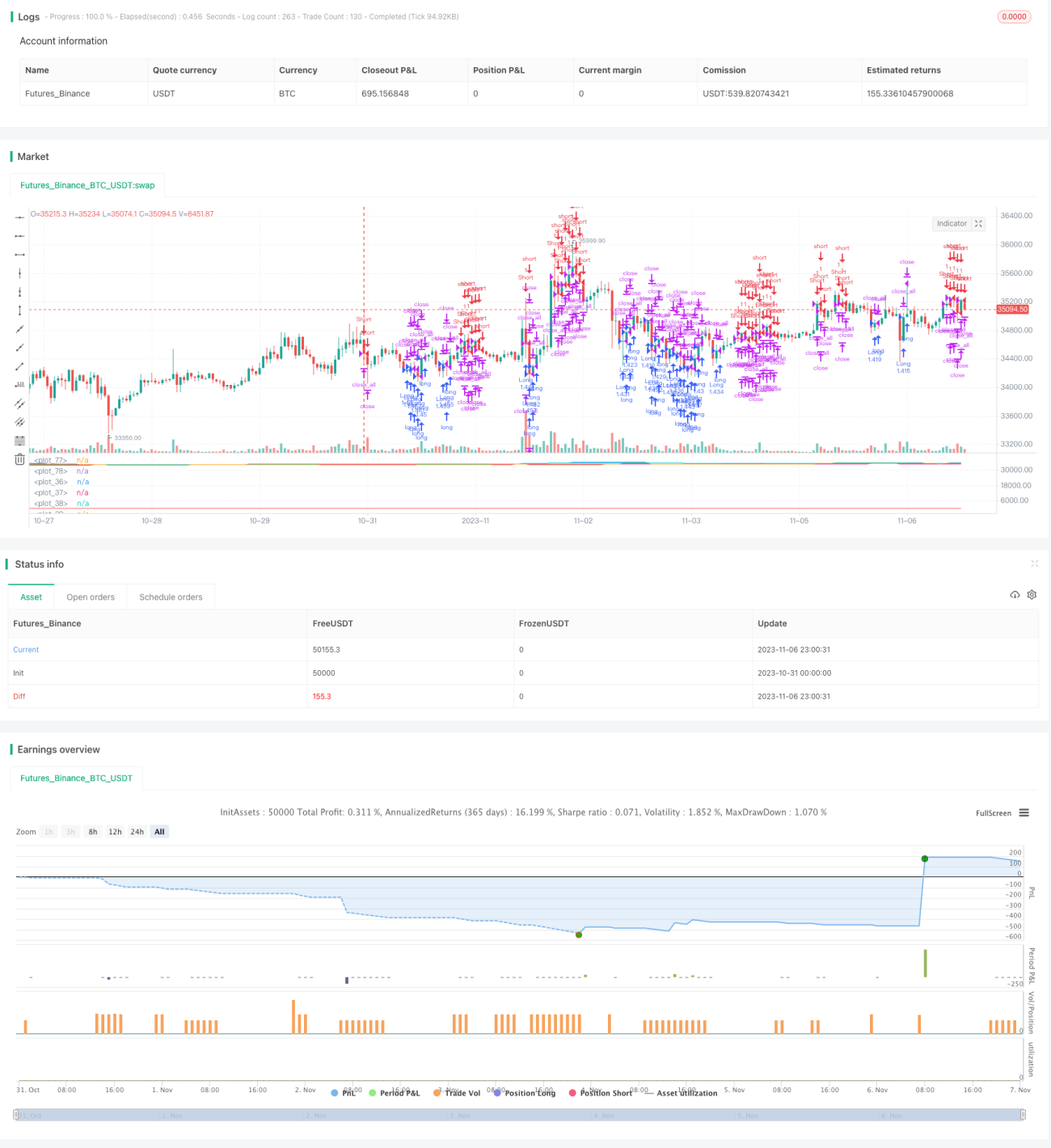

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1