উচ্চ-নিম্ন স্তরের ব্রেকআউট কোয়ান্টিটেটিভ কৌশল

সংক্ষিপ্ত বিবরণ

ফিউশন কৌশল হলো একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা ১২৩ প্যাটার্ন রিভার্সাল কৌশল এবং উচ্চ-নিম্ন ব্রেকআউট কৌশলকে একত্রিত করে। এই কৌশলটি বিভিন্ন সময় ফ্রেমের ইনডিকেটর সিগন্যালের সম্মিলিত মূল্যায়নের মাধ্যমে, মাল্টি-টাইম ফ্রেমের পুঁজির সুবিধার সংমিশ্রণ ঘটিয়ে, মধ্যম থেকে দীর্ঘমেয়াদে অতিরিক্ত মুনাফা অর্জনের লক্ষ্য রাখে।

কৌশলের নীতি

ফিউশন কৌশল দুটি অংশ নিয়ে গঠিত:

-

১২৩ রিভার্সাল কৌশল

এই কৌশলটি উল্ফ জেনসেনের "আমি কীভাবে ফিউচার মার্কেটে ট্রিপল রিটার্ন অর্জন করি" বইয়ের পৃষ্ঠা ১৮৩-এর ধারণা থেকে নেওয়া। এটি পরপর ২ দিনের ক্লোজিং প্রাইস পূর্ববর্তী দিনের ক্লোজিং প্রাইসের সাথে সম্পর্কযুক্ত করে, এবং স্টোকাস্টিক ইনডিকেটরের মাধ্যমে বাজারের ওভারবট/ওভারসল্ড অবস্থা নির্ণয় করে ক্রয় ও বিক্রয় সিগন্যাল তৈরি করে। নির্দিষ্টভাবে, যখন পরপর ২ দিনের ক্লোজিং প্রাইস পূর্ববর্তী দিনের তুলনায় ঊর্ধ্বগামী হয় এবং স্টোকাস্টিক স্লো ইনডিকেটর ৫০-এর নিচে থাকে, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন পরপর ২ দিনের ক্লোজিং প্রাইস পূর্ববর্তী দিনের তুলনায় নিম্নগামী হয় এবং স্টোকাস্টিক ফাস্ট ইনডিকেটর ৫০-এর উপরে থাকে, তখন বিক্রয় সিগন্যাল তৈরি হয়। এই কৌশলটি স্টোকাস্টিক ইনডিকেটর ব্যবহার করে বাজারের ওভারবট/ওভারসল্ড অবস্থা মূল্যায়ন করে, উচ্চ মূল্যে কেনা এবং নিম্ন মূল্যে বিক্রি এড়ায়। -

উচ্চ-নিম্ন ব্রেকআউট কৌশল

এই কৌশলটি নির্ধারণ করে যে দাম বিভিন্ন চক্রের উচ্চ-নিম্ন স্তর ভেঙেছে কিনা তা থেকে ট্রেডিং সিগন্যাল তৈরি করে। এটি বর্তমান চক্র এবং অতীত চক্রের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে, যখন দাম সর্বোচ্চ মূল্য ভেঙে যায় তখন ক্রয় সিগন্যাল তৈরি হয়, এবং যখন সর্বনিম্ন মূল্য ভেঙে যায় তখন বিক্রয় সিগন্যাল তৈরি হয়। এই কৌশলের সুবিধা হলো বিভিন্ন সময় ফ্রেমের লাইন প্যাটার্ন বৈশিষ্ট্য চিহ্নিত করতে সক্ষম হওয়া এবং ট্রেন্ড গঠনের সময় তাড়াতাড়ি বাজারে প্রবেশ করা।

ফিউশন কৌশল উপরের দুটি কৌশলকে একত্রিত করে, যখন উভয় কৌশলের সিগন্যালের দিক একই হয়, তখন প্রকৃত ট্রেডিং সিগন্যাল তৈরি করে। এটি একক কৌশলের ভুল বিচারের কারণে সৃষ্ট অকার্যকর সিগন্যালগুলিকে ফিল্টার করতে সাহায্য করে, এবং সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

কৌশলের সুবিধা

-

মাল্টি-টাইম ফ্রেমের সম্মিলিত মূল্যায়ন, সিগন্যালের নির্ভুলতা বৃদ্ধি

এই কৌশলটি দৈনিক এবং উচ্চতর সময় ফ্রেমের প্যাটার্ন বৈশিষ্ট্যকে একীভূত করে, যা ট্রেডিং সিগন্যাল বিচারের নির্ভুলতা বাড়াতে পারে এবং বাজারের স্বল্পমেয়াদী ওঠানামার দ্বারা বিভ্রান্তি এড়াতে সাহায্য করে। -

স্টোকাস্টিক ইনডিকেটরের ওভারবট/ওভারসল্ড বিচারের পূর্ণ ব্যবহার

স্টোকাস্টিক স্লো ইনডিকেটরের প্রয়োগ ওভারবট এলাকায় দ্রুত কেনা এড়ায়, এবং স্টোকাস্টিক ফাস্ট ইনডিকেটরের প্রয়োগ ওভারসল্ড এলাকায় দ্রুত বিক্রি এড়ায়, অপ্রয়োজনীয় ক্ষতি কমায়। -

ট্রেন্ড বৈশিষ্ট্য দ্রুত ধরা, সুযোগ হাতছাড়া হওয়ার সম্ভাবনা কমানো

উচ্চ-নিম্ন ব্রেকআউট কৌশল দীর্ঘতর সময় ফ্রেমে মূল্যের গুরুত্বপূর্ণ অঞ্চল ভাঙার ঘটনা চিহ্নিত করতে সক্ষম, তাড়াতাড়ি ট্রেন্ডে প্রবেশ করে সুযোগ হাতছাড়া হওয়ার সম্ভাবনা কমায়। -

মাল্টি-স্ট্র্যাটেজি সংমিশ্রণ, নমনীয়ভাবে অপ্টিমাইজ করা যায়

কৌশলটি একাধিক উপ-কৌশল নিয়ে গঠিত, অপ্টিমাইজেশনের জন্য যথেষ্ট জায়গা রয়েছে, উপ-কৌশলের প্যারামিটার সমন্বয় বা নতুন উপ-কৌশল প্রবর্তনের মাধ্যমে অপ্টিমাইজেশন করা যেতে পারে, যা কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে তোলে। -

কৌশল যুক্তি পরিষ্কার ও সহজে বোধগম্য

কৌশলের কাঠামো সহজ ও পরিষ্কার, সহজে বোঝা ও পরিবর্তন করা যায়, এবং পরবর্তী রক্ষণাবেক্ষণের জন্যও সুবিধাজনক।

কৌশলের ঝুঁকি

-

মাল্টি-টাইম ফ্রেমের সংমিশ্রণ সিগন্যালে বিলম্ব বাড়ায়

যদিও মাল্টি-টাইম ফ্রেমের সম্মিলিত মূল্যায়ন সিগন্যালের নির্ভুলতা বাড়াতে পারে, তবে এটি কিছু পরিমাণে সিগন্যালের বিলম্বও বাড়ায়, যা স্বল্পমেয়াদী ট্রেডিং সুযোগ হাতছাড়া করতে পারে। -

১২৩ প্যাটার্ন দীর্ঘমেয়াদী ট্রেন্ড রিভার্সাল সনাক্ত করতে অক্ষম

১২৩ রিভার্সাল কৌশল শুধুমাত্র সাম্প্রতিক দিনের বাজার গতিবিধির উপর ভিত্তি করে, এবং দীর্ঘ সময় ফ্রেমের গুরুত্বপূর্ণ ট্রেন্ড রিভার্সাল পয়েন্ট চিহ্নিত করতে পারে না। -

চক্র প্যারামিটারের অনুপযুক্ত সেটিং মিথ্যা সিগন্যাল তৈরি করতে পারে

স্টোকাস্টিক ইনডিকেটর এবং উচ্চ-নিম্ন ব্রেকআউটের চক্র প্যারামিটারের অনুপযুক্ত সেটিং অতিরিক্ত মিথ্যা ট্রেডিং সিগন্যাল তৈরি করতে পারে। -

শুধুমাত্র প্রযুক্তিগত সূচকের ওপর নির্ভরশীল, বিশেষ বাজার পরিস্থিতির সাথে খাপ খাওয়ানোর ক্ষমতা কম

এই কৌশল শুধুমাত্র প্রযুক্তিগত সূচকের ওপর ভিত্তি করে, মৌলিক তথ্য বিবেচনা করে না, ফলে বড় ব্ল্যাক সোয়ান ঘটনার সময় খাপ খাওয়ানোর ক্ষমতা কম।

ঝুঁকি মোকাবেলার পদ্ধতি:

-

উপযুক্তভাবে গণনা চক্র সংক্ষিপ্ত করে সিগন্যালের বিলম্ব কমানো।

-

দীর্ঘমেয়াদী চক্রের ইনডিকেটর বা প্যাটার্ন ফিল্টার হিসেবে প্রবর্তনের চেষ্টা করা।

-

প্যারামিটার অপ্টিমাইজ করা, ব্যাকটেস্টিংয়ে প্যারামিটার দৃঢ়তা পরীক্ষা করা।

-

মৌলিক বিষয়গুলি বিবেচনা করে সিগন্যাল ফিল্টার করার চিন্তা করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

প্রতিটি উপ-কৌশলের প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করা, যাতে আরও দৃঢ় হয়।

-

অন্যান্য সহায়ক সিদ্ধান্ত গ্রহণের যুক্তি যুক্ত করা, যেমন মৌলিক তথ্য, পুঁজির প্রবাহ ইত্যাদি সূচক।

-

স্টপ-লস কৌশল প্রবর্তন, যাতে একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যায়।

-

নির্দিষ্ট পণ্যের জন্য প্যারামিটার সূক্ষ্মকরণ, কৌশলের সেই পণ্যের সাথে অভিযোজন ক্ষমতা বাড়ানো।

-

মেশিন লার্নিং মডেল যুক্ত করে সিদ্ধান্ত গ্রহণে সহায়তা।

সারসংক্ষেপ

উপরের আলোচনা থেকে দেখা যায়, ফিউশন কৌশল একাধিক সময় স্কেলের প্রযুক্তিগত সূচকের সুবিধাগুলিকে সমন্বয় করে, যার লক্ষ্য সিগন্যাল বিচারের নির্ভুলতা এবং সময়োপযোগিতা বাড়ানো। একক প্রযুক্তিগত সূচক কৌশলের তুলনায়, এটির ট্রেন্ড সনাক্ত করার ক্ষমতা বেশি তীক্ষ্ণ এবং সিগন্যাল উৎপাদন আরও স্থিতিশীল। তবে এই কৌশলে কিছু বিলম্ব এবং বিশেষ বাজার পরিস্থিতির সাথে খাপ খাওয়ানোর ক্ষমতা দুর্বলতার মতো সমস্যাও রয়েছে। ভবিষ্যতে আরও সহায়ক সরঞ্জাম প্রবর্তন, প্যারামিটার সেটিং অপ্টিমাইজ করে কৌশলের স্থিতিশীলতা ও মুনাফার হার বাড়ানো যেতে পারে।

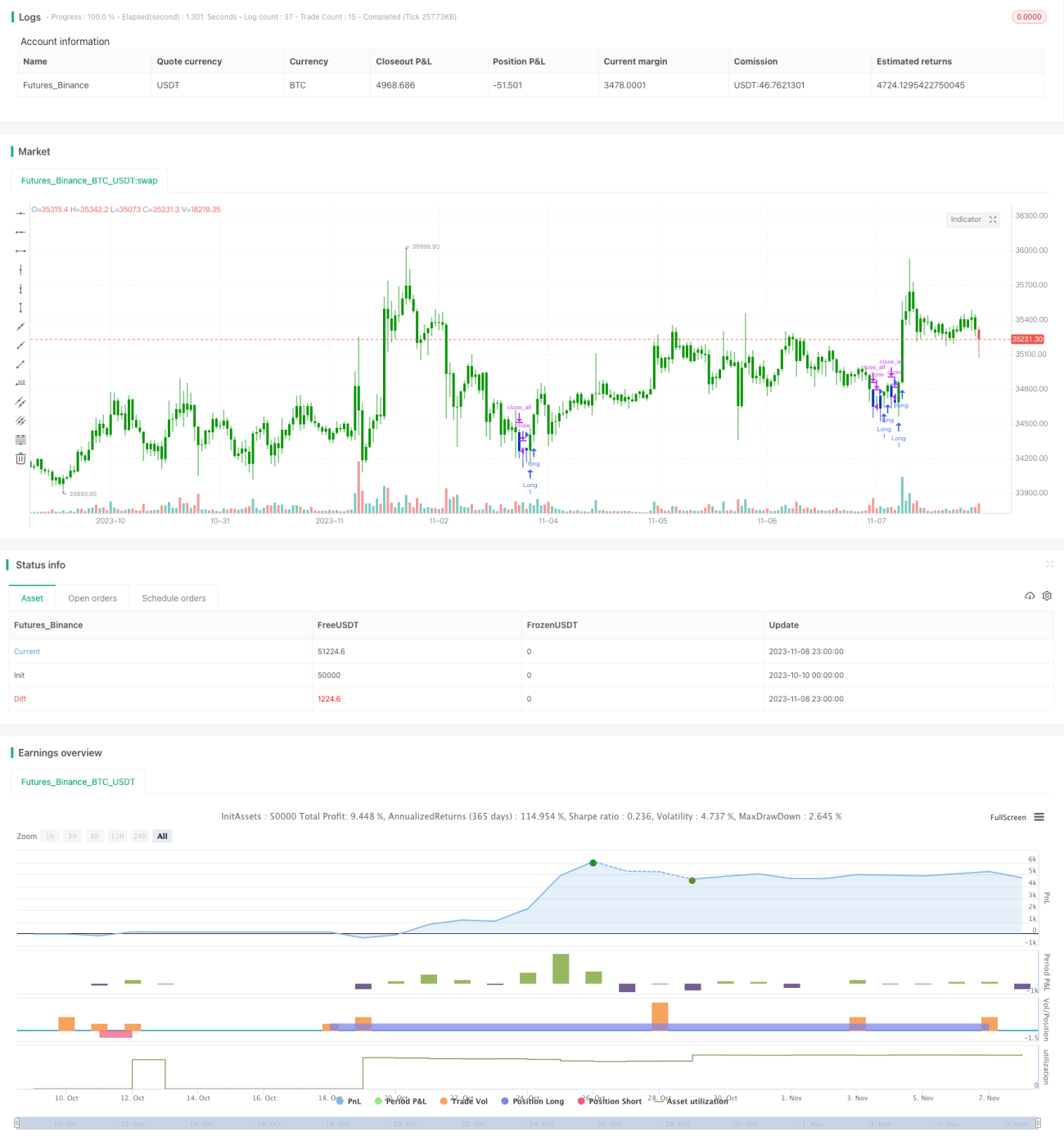

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1