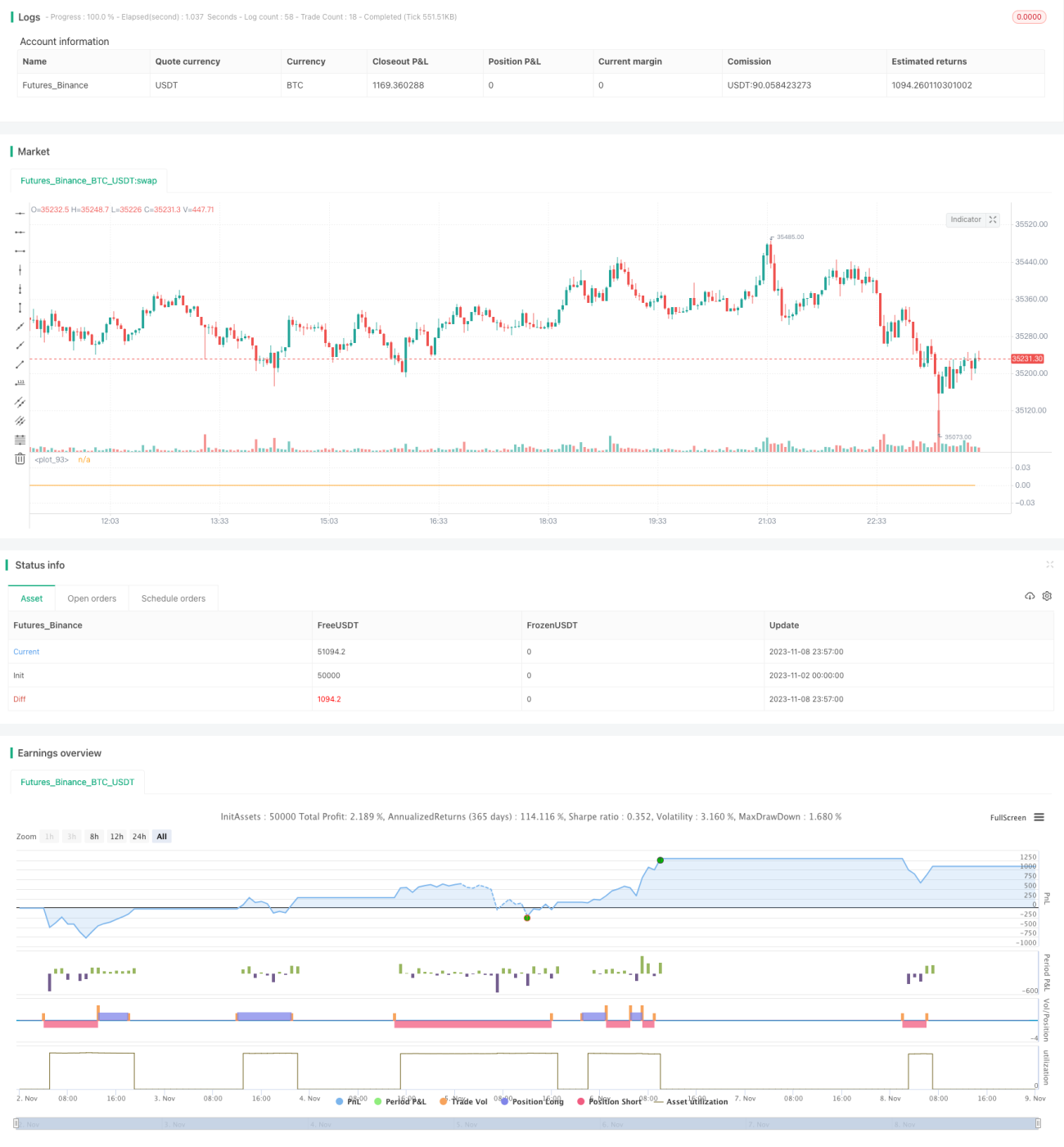

RSI কৌশলের ব্যাকটেস্টিং ও অপ্টিমাইজেশন

সারসংক্ষেপ

এই কৌশলটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) নির্দেশকের ওপর ভিত্তি করে অতিরিক্ত ক্রয় (overbought) ও অতিরিক্ত বিক্রয় (oversold) শনাক্ত করে। যখন RSI অতিরিক্ত ক্রয়/বিক্রয় অঞ্চলে পৌঁছায়, তখন বিপরীত পজিশন খোলা হয়, ফলে কমে কিনে বেশি দামে বিক্রির মাধ্যমে মুনাফা অর্জন করা হয়। কৌশলটি সহজ ও কার্যকর; এটি বাজারের স্বল্পমেয়াদি অতিরিক্ত ক্রয়/বিক্রয় পরিস্থিতি কাজে লাগিয়ে লাভ করে।

কৌশলের মূলনীতি

এই কৌশলটি শুধুমাত্র RSI নির্দেশককে পজিশন খোলার সংকেত হিসেবে ব্যবহার করে। যখন RSI নির্ধারিত নিম্নস্তর (ডিফল্ট 20) এর নিচে নেমে যায়, তখন লং পজিশন খোলা হয়; আর যখন RSI নির্ধারিত উচ্চস্তর (ডিফল্ট 80) এর উপরে উঠে যায়, তখন শর্ট পজিশন খোলা হয়। প্রতিটি ট্রেডে নির্দিষ্ট পরিমাণ অর্থ (ডিফল্ট 100 ডলার) বিনিয়োগ করা হয় এবং বাজারের অবস্থা নির্বিশেষে মাত্র ১% মুনাফা অর্জনের পর বন্ধ করা হয় (টেক প্রফিট)। যদি লোকসান ৩% হয়, তাহলে স্টপ লস কার্যকর হয়। ট্রেডের ফ্রিকোয়েন্সি নিয়ন্ত্রণে রাখতে, লোকসানের পর পরবর্তী ২৪টি ক্যান্ডেল (K-লাইন) পর্যন্ত কোনো ট্রেড না করার ব্যবস্থা রাখা হয়েছে।

বিস্তারিতভাবে, কৌশলটির মূল যুক্তি নিম্নরূপ:

- RSI নির্দেশকের মাধ্যমে অতিরিক্ত ক্রয়/বিক্রয় শনাক্ত করা।

- RSI ২০ এর নিচে নামলে লং পজিশন খোলা।

- RSI ৮০ এর উপরে উঠলে শর্ট পজিশন খোলা।

- প্রতিবার ১০০ ডলারের পজিশন খোলা।

- টেক প্রফিট বা স্টপ লসের মাধ্যমে পজিশন বন্ধ করা।

- লোকসান হলে পরবর্তী ক্যান্ডেল থেকে ২৪টি ক্যান্ডেল পর্যন্ত কোনো ট্রেড না করা।

অর্থাৎ, কৌশলটি অত্যন্ত সরল ও যান্ত্রিক; প্যারামিটার অপ্টিমাইজেশনের প্রায় কোনো জায়গা নেই। এটি কেবল RSI নির্দেশকের গাণিতিক বৈশিষ্ট্য কাজে লাগিয়ে অতিরিক্ত ক্রয়/বিক্রয় অঞ্চলে বিপরীত পজিশন খোলে এবং বিপরীতমুখী মুনাফা অর্জন করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এর সরলতা ও কার্যকারিতা।

- একক RSI নির্দেশক ব্যবহার করে, জটিল প্রযুক্তিগত বিশ্লেষণের প্রয়োজন নেই।

- সম্পূর্ণ যান্ত্রিক ট্রেডিং ব্যবস্থা, ব্যক্তিগত আবেগের প্রভাব থেকে মুক্ত।

- বাজারের স্বল্পমেয়াদি বিচ্যুতির গাণিতিক বৈশিষ্ট্য কাজে লাগিয়ে লাভ করে, বাজারের গতিপথ পূর্বানুমানের প্রয়োজন নেই।

- সুষ্ঠু মূলধন ব্যবস্থাপনা; টেক প্রফিট ও স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ।

এছাড়াও, কৌশলে মুনাফা লক করতে ও ঝুঁকি নিয়ন্ত্রণে টেক প্রফিট ও স্টপ লসের অনুপাত নির্ধারণ করা হয়েছে এবং ট্রেড ফ্রিকোয়েন্সি কমাতে বিরতি প্রক্রিয়া রাখা হয়েছে। ফলে ন্যূনতম ঝুঁকিতে স্থিতিশীল মুনাফা অর্জন সম্ভব।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলো হলো:

-

ট্রেন্ড (প্রবণতা) বাজারে লাভ করা সম্ভব নয়। যখন প্রবণতা খুব শক্তিশালী হয়, RSI দীর্ঘ সময় অতিরিক্ত ক্রয় বা অতিরিক্ত বিক্রয় অঞ্চলে থাকতে পারে এবং বিপরীতমুখী সুযোগ কমে যায়; ফলে কৌশলটি লাভ করা কঠিন হয়।

-

স্টপ লস খুব বেশি সেট করলে লোকসান বাড়তে পারে। বর্তমানে স্টপ লস ৩% রাখা হয়েছে; তবে এটি ১-২% এ সমন্বয় করা অধিক যুক্তিযুক্ত হতে পারে।

-

ট্রেড ফ্রিকোয়েন্সি বেশি হলে মুনাফা অর্জনের পরেও পুনরায় পজিশন খোলার প্রবণতা বাড়ে; তাই পজিশন খোলার ফ্রিকোয়েন্সি যথাযথভাবে নিয়ন্ত্রণ করা প্রয়োজন।

-

প্রতিবার ১০০ ডলার নির্দিষ্ট করে পজিশন খোলা ঝুঁকি কেন্দ্রীভূত করতে পারে; একে মূলধনের শতাংশের ভিত্তিতে অপ্টিমাইজ করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত দিকগুলিতে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

-

ট্রেন্ড নির্ধারণের জন্য MA-এর মতো নির্দেশক যুক্ত করা; যখন প্রবণতা স্পষ্ট না হয়, তখন ট্রেড বন্ধ রাখা।

-

স্টপ লস ও টেক প্রফিটের অনুপাত অপ্টিমাইজ করা; স্টপ লস ১-২% করা যুক্তিযুক্ত, এবং টেক প্রফিট ফ্লোটিং (পরিবর্তনশীল) করা যেতে পারে।

-

পজিশন খোলার ফ্রিকোয়েন্সি সীমিত করা; যেমন নির্দিষ্ট সময়ের মধ্যে শুধুমাত্র ১-২ বার পজিশন খোলার অনুমতি দেওয়া।

-

১০০ ডলার নির্দিষ্ট অর্থের পরিবর্তে মূলধনের শতাংশ নির্ধারণ করা; যেমন ১%।

-

প্যারামিটার সংমিশ্রণ অপ্টিমাইজ করা; যেমন RSI পিরিয়ড, অতিরিক্ত ক্রয়/বিক্রয় অঞ্চল ইত্যাদি প্যারামিটারের সর্বোত্তম সংমিশ্রণ খুঁজে বের করা।

-

পজিশন সাইজ নিয়ন্ত্রণ যোগ করা; প্রাথমিক মূলধন বৃদ্ধি পেলেও প্রতি ট্রেডের অর্থের পরিমাণ না বাড়ানো।

উপরোক্ত অপ্টিমাইজেশনের মাধ্যমে ট্রেডিং ঝুঁকি কার্যকরভাবে কমানো এবং কৌশলের স্থিতিশীলতা ও নির্ভরযোগ্যতা বৃদ্ধি করা সম্ভব।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি অত্যন্ত সরল ও সরাসরি; RSI নির্দেশকের মাধ্যমে অতিরিক্ত ক্রয়/বিক্রয় শনাক্ত করে স্বল্পমেয়াদি বিপরীতমুখী মুনাফা অর্জন করে। সুবিধা হলো সরলতা, কার্যকারিতা, পূর্বানুমানের অপ্রয়োজনীয়তা, স্পষ্ট ট্রেডিং যুক্তি এবং সহজেই ব্যাকটেস্ট ও যাচাই করা যায়। তবে শক্তিশালী ট্রেন্ড বাজারে এটি লাভজনক না হতে পারে এবং কিছু লোকসানের ঝুঁকি বিদ্যমান। ট্রেন্ড নির্ধারণ, প্যারামিটার অপ্টিমাইজেশন, পজিশন নিয়ন্ত্রণ ইত্যাদি পদ্ধতি যুক্ত করে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব। এই কৌশলটির ধারণা নতুন এবং বাস্তব ট্রেডিং মূল্য আছে; যথাযথ প্রয়োগে ভালো ফলাফল পাওয়া যেতে পারে।

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1