স্থান-ভিত্তিক মূল্য বিপরীত কৌশল

সারসংক্ষেপ

স্পেস-ওরিয়েন্টেড প্রাইস রিভার্সাল স্ট্র্যাটেজি মূল্যের চ্যানেলের কেন্দ্ররেখা গণনা করে বাজারের দিকনির্দেশ নির্ধারণ করে। যখন মূল্য চ্যানেলের কেন্দ্ররেখার কাছে পৌঁছায়, তখন লং বা শর্ট সিগন্যাল তৈরি হয়। এই কৌশলটি উচ্চ সম্ভাবনার ট্রেডিং সুযোগ খুঁজতে একাধিক ফিল্টার শর্ত ব্যবহার করে।

কৌশলের মূলনীতি

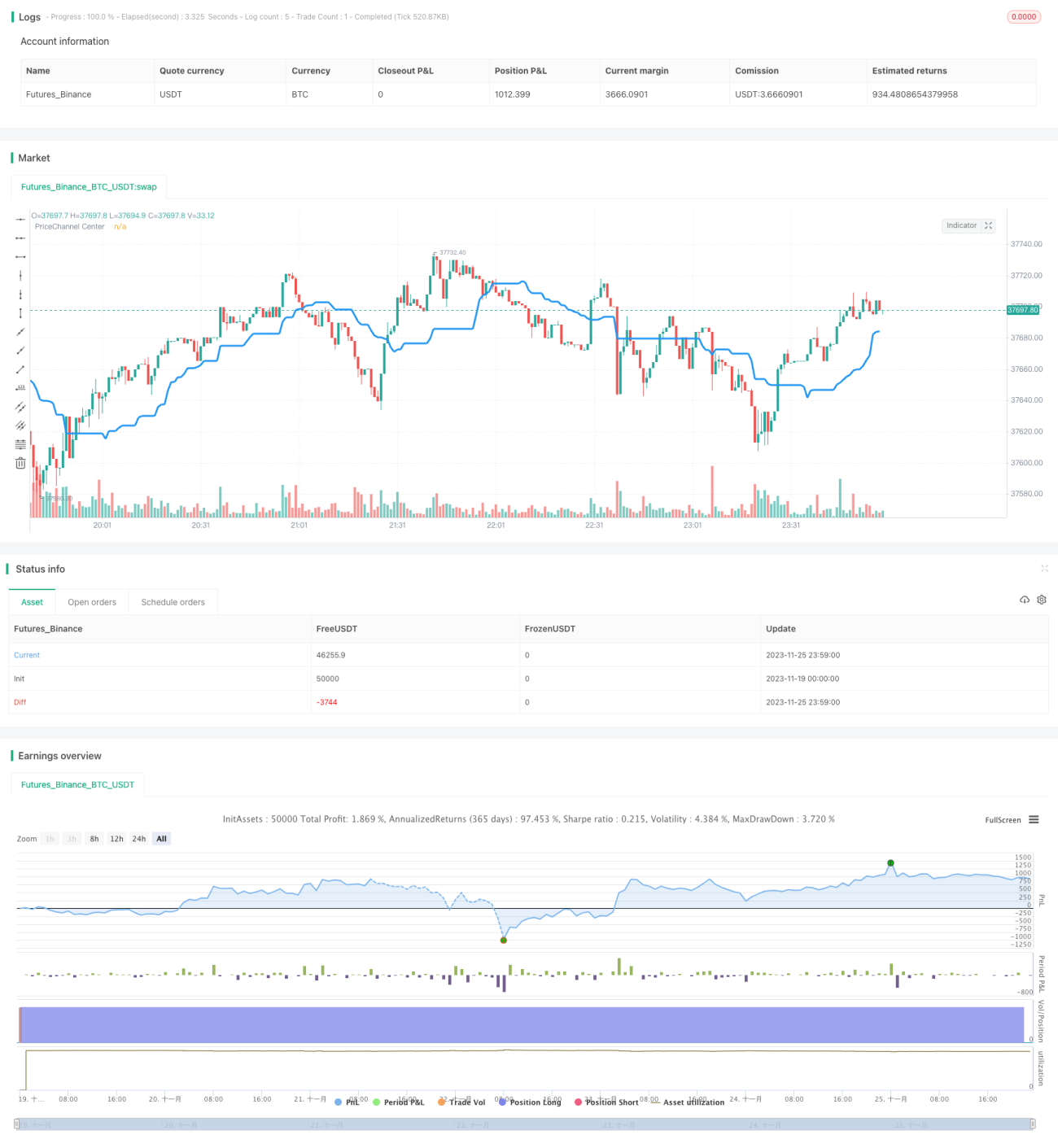

এই কৌশলের মূল সূচক হল মূল্য চ্যানেলের কেন্দ্ররেখা। এটি সাম্প্রতিক 30টি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন মূল্যের গড় হিসাবে গণনা করা হয়। যখন নিম্নমূল্য কেন্দ্ররেখার উপরে থাকে, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড হিসেবে বিবেচিত হয়; এবং যখন উচ্চমূল্য কেন্দ্ররেখার নিচে থাকে, তখন এটি নিম্নমুখী ট্রেন্ড হিসেবে বিবেচিত হয়।

কৌশলটি শুধুমাত্র ট্রেন্ডের দিক পরিবর্তনের সময় ট্রেড সিগন্যাল দেয়। অর্থাৎ, ঊর্ধ্বমুখী প্রেক্ষাপটে, কেবলমাত্র যখন ক্যান্ডেল লাল হয় তখন শর্ট করা হয়; নিম্নমুখী প্রেক্ষাপটে, কেবলমাত্র যখন ক্যান্ডেল সবুজ হয় তখন লং করা হয়।

এছাড়াও, কৌশলটিতে দ্বৈত ফিল্টার শর্ত রয়েছে: ক্যান্ডেলের বডি ফিল্টার এবং মূল্য চ্যানেল বার ফিল্টার। কেবলমাত্র যখন ক্যান্ডেলের বডির আকার গড়ের 20% এর বেশি হয় তখনই সিগন্যাল ট্রিগার হয়; ফিল্টার পিরিয়ডের মধ্যে ট্রেন্ড সিগন্যাল অবিচ্ছিন্ন থাকলেই পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি ট্রেন্ড, ভ্যালু জোন এবং ক্যান্ডেল প্যাটার্নকে একত্রিত করে, যা একটি কার্যকর রিভার্সাল ট্রেডিং কৌশল। প্রধান সুবিধাগুলি হল:

- মূল চ্যানেল ব্যবহার করে প্রধান ট্রেন্ড সনাক্তকরণ, যা সাইডওয়ে মার্কেটে বিভ্রান্তি এড়ায়।

- মূল্য চ্যানেলের কেন্দ্ররেখার কাছে পয়েন্ট নির্বাচন, যা ক্লাসিক লো-বাই হাই-সেল জোন।

- ক্যান্ডেল বডি এবং চ্যানেল বার ফিল্টার সিগন্যালের গুণমান বৃদ্ধি করে এবং ভুল সিগন্যালের হার কমায়।

- কেবলমাত্র স্পষ্ট রিভার্সাল পয়েন্টে পজিশন খোলা, যা চেজিং (উচ্চে কেনা ও নিচে বিক্রি) এড়ায়।

ঝুঁকি ও সমাধান

এই কৌশলের প্রধান ঝুঁকি হল মূল্য রিভার্সাল পয়েন্ট মিস করা এবং অযথা সিগন্যালের অপেক্ষা করা। নিম্নলিখিত পদ্ধতিতে অপ্টিমাইজ করা যেতে পারে:

- ফিল্টার শর্তের কঠোরতা সমন্বয় করা, ফিল্টার স্ট্যান্ডার্ড কমানো মিসড সিগন্যালের হার কমাতে পারে।

- রিভার্সাল ট্রেন্ডের শুরুতে পজিশনের আকার বাড়ানো, যা ট্রেন্ড থেকে লাভ ট্র্যাক করতে সাহায্য করে।

- অন্যান্য সূচকের সাথে সমন্বয় করে রিভার্সাল সিগন্যালের শক্তি মূল্যায়ন এবং ফিল্টার শর্তে সাবজেক্টিভ হস্তক্ষেপ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার অপ্টিমাইজেশন, যেমন মূল্য চ্যানেল পিরিয়ড, চ্যানেল বার সংখ্যা ইত্যাদি সমন্বয় করা।

- স্টপ-লস কৌশল যোগ করা, যেখানে নির্দিষ্ট শতাংশ ক্ষতি হলে পজিশন বন্ধ করা হয়।

- ট্রেডিং ভলিউমের সাথে সংযুক্ত করে ফিল্টার শর্তের তীব্রতা নিয়ন্ত্রণ করা। যেমন, ভলিউম বাড়লে ফিল্টার শিথিল করা।

- সহজ ফিল্টারের পরিবর্তে ট্রেন্ড টার্নের সম্ভাবনা নির্ণয়ের জন্য মেশিন লার্নিং মডেল যোগ করা।

উপসংহার

স্পেস-ওরিয়েন্টেড প্রাইস রিভার্সাল স্ট্র্যাটেজি মূল্য চ্যানেলের মাধ্যমে রিভার্সাল পয়েন্ট নির্ধারণ করে এবং দ্বৈত ফিল্টার শর্ত প্রয়োগ করে উচ্চ-মানের সিগন্যাল তৈরি করে। প্যারামিটার টিউনিং এবং ঝুঁকি ব্যবস্থাপনার ভিত্তিতে এটি একটি নির্ভরযোগ্য কোয়ান্টিটেটিভ কৌশল।

- 1